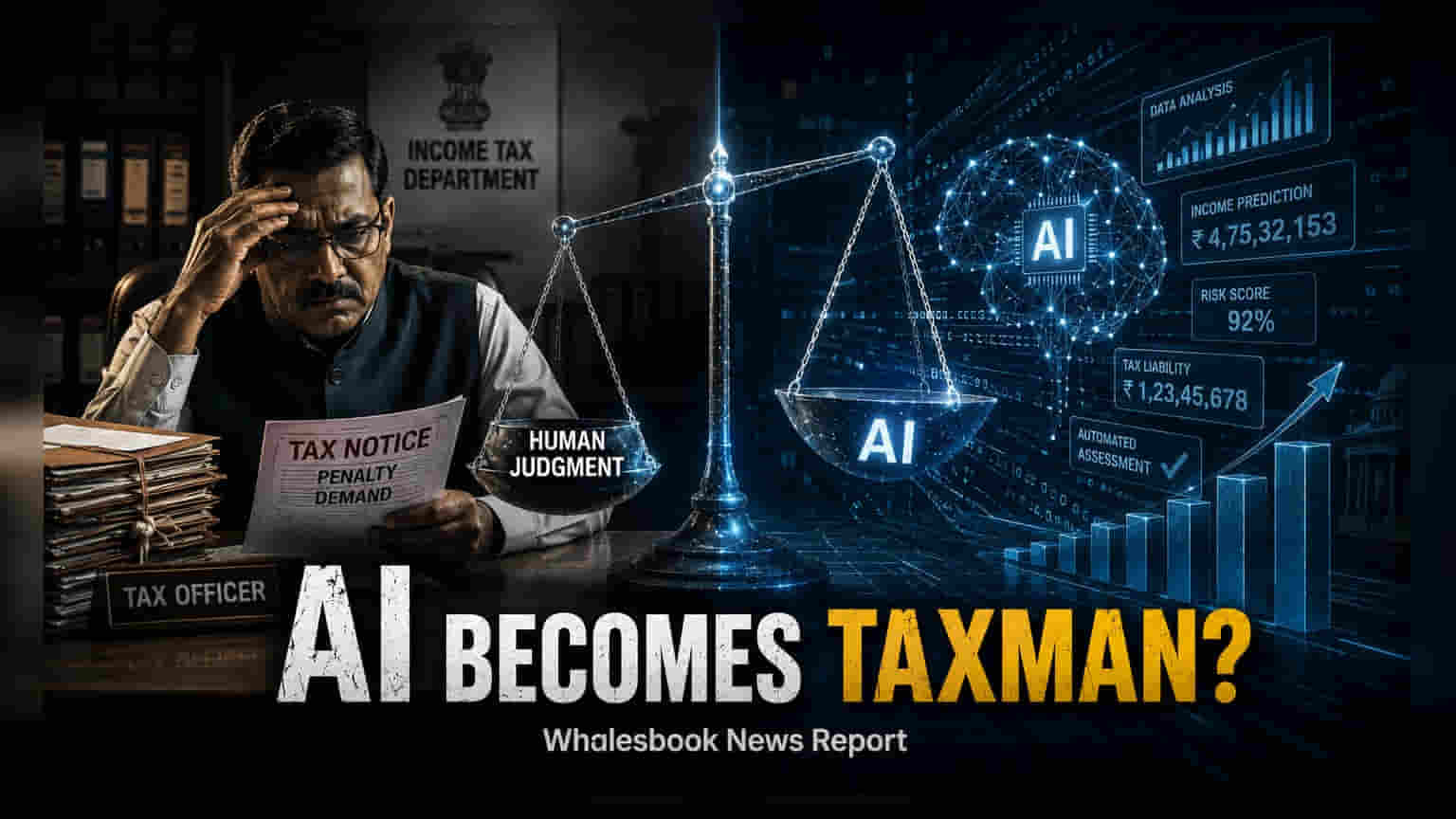

భారతదేశ GST వ్యవస్థ ఇప్పుడు నెలకు వందల కోట్ల ఇన్వాయిస్లను ప్రాసెస్ చేయడానికి AIని ఉపయోగిస్తోంది, తద్వారా **₹25,000 కోట్ల** మోసపూరిత క్లెయిమ్లను విజయవంతంగా గుర్తించింది. అయితే, పన్ను రిస్క్లను ఫ్లాగ్ చేయడానికి మరియు రిజిస్ట్రేషన్లను నిలిపివేయడానికి ఈ ఆటోమేటెడ్ విధానం పారదర్శకత మరియు న్యాయ ప్రక్రియలపై ఆందోళనలను పెంచుతోంది. వ్యాపారాలు మరియు న్యాయ నిపుణులు, ఆల్గారిథమిక్ నిర్ణయాలు పన్ను పరిశీలన సమయంలో పన్ను చెల్లింపుదారులకు తగినంత స్పష్టతను అందిస్తున్నాయా అని ప్రశ్నిస్తున్నారు.

భారతదేశ గుడ్స్ అండ్ సర్వీసెస్ టాక్స్ (GST) ఫ్రేమ్వర్క్లో ఆర్టిఫిషియల్ ఇంటెలిజెన్స్ (AI) మరియు మెషిన్ లెర్నింగ్ (ML) ల ఏకీకరణ, ప్రభుత్వం పన్ను ఎగవేతను ఎలా గుర్తిస్తుందో అందులో ఒక పెద్ద మార్పును సూచిస్తుంది. ప్రస్తుతం ప్రతి నెలా 100 కోట్ల కంటే ఎక్కువ ఇన్వాయిస్లను ప్రాసెస్ చేస్తున్న ఈ వ్యవస్థ, మాన్యువల్ ఆడిట్లు కోల్పోయే సంక్లిష్ట నమూనాలను గుర్తించడానికి డిజిటల్ సాధనాలను ఉపయోగించుకుంటోంది. బిజినెస్ ఇంటెలిజెన్స్ అండ్ ఫ్రాడ్ అనలిటిక్స్ (BIFA) సాధనం ఈ వ్యూహంలో కీలకంగా మారింది, వ్యాపారాలకు రిస్క్ స్కోర్లను కేటాయించడానికి బహుళ ఆర్థిక వనరుల నుండి డేటాను ఏకీకృతం చేస్తుంది.

ఈ టెక్నాలజీ-ఆధారిత విధానం పన్ను మోసంతో పోరాటంలో స్పష్టమైన ఫలితాలను ఇచ్చింది. ఇటీవల చేపట్టిన ఎన్ఫోర్స్మెంట్ డ్రైవ్లు 29,000 కంటే ఎక్కువ నకిలీ GST రిజిస్ట్రేషన్లను గుర్తించాయి మరియు సుమారు ₹25,000 కోట్ల మోసపూరిత ఇన్పుట్ టాక్స్ క్రెడిట్ (ITC) క్లెయిమ్లను తిరిగి పొందాయి లేదా నిలిపివేశాయి. వ్యవస్థ ద్వారా ఫ్లాగ్ చేయబడిన అధిక-రిస్క్ ఎంటిటీల కోసం, ప్రభుత్వం GST సువిధా కేంద్రాలలో తప్పనిసరి బయోమెట్రిక్ మరియు వ్యక్తిగత ధృవీకరణను ప్రవేశపెట్టింది.

ఆల్గారిథమిక్ పర్యవేక్షణకు సవాళ్లు

పరిపాలనా సామర్థ్యంలో ఈ లాభాలు ఉన్నప్పటికీ, ఆటోమేటెడ్ సిస్టమ్లపై ఆధారపడటం పన్ను చెల్లింపుదారుల చట్టపరమైన హక్కులపై చర్చను రేకెత్తించింది. నిర్ణయాత్మక ప్రక్రియ యొక్క పారదర్శకత ప్రాథమిక ఆందోళన. సిస్టమ్ ఒక అధిక-రిస్క్ స్కోర్ ఆధారంగా షో-కాజ్ నోటీసు జారీ చేసినప్పుడు, ఆ స్కోర్ వెనుక ఉన్న పారామితులు లేదా లాజిక్ను స్పష్టంగా వివరించకుండా, పన్ను చెల్లింపుదారుడు అర్థవంతమైన రక్షణను అందించే సామర్థ్యాన్ని ఇది క్లిష్టతరం చేస్తుంది. కమ్యూనికేషన్లో ఈ వివరాలు లేకపోవడం సహజ న్యాయ సూత్రానికి అడ్డంకిగా చెప్పబడుతుంది, దీనికి వ్యక్తులకు తమపై ఉన్న కేసు గురించి తెలియజేయాలి.

మెషిన్-లీడ్ అలర్ట్లు మరియు మానవ పర్యవేక్షణ మధ్య సమతుల్యతను న్యాయ నిపుణులు కూడా ప్రశ్నిస్తున్నారు. ప్రస్తుత పన్ను చట్టాల ప్రకారం, విచారణను ప్రారంభించే నిర్ణయానికి ఒక సరైన అధికారి నుండి 'నమ్మడానికి కారణం' అవసరం. పన్ను అధికారుల ద్వారా స్పష్టమైన, డాక్యుమెంట్ చేయబడిన స్వతంత్ర తీర్పు లేకుండా, మెషిన్-జనరేటెడ్ ఫ్లాగ్లపై యాంత్రిక ఆధారపడటం, కోర్టులలో చట్టపరమైన సవాళ్లకు ఎన్ఫోర్స్మెంట్ చర్యలను గురిచేస్తుందనే ఆందోళన పెరుగుతోంది. అంతేకాకుండా, GST రిజిస్ట్రేషన్ సస్పెన్షన్ - తరచుగా ఈ ఆల్గారిథమిక్ ఫ్లాగ్ల ఫలితం - ఒక చిన్న వ్యాపారం యొక్క కార్యకలాపాలను వెంటనే స్తంభింపజేస్తుంది, చిన్న ఆటగాళ్లకు అప్పీల్ ప్రక్రియ గణనీయమైన ఆర్థిక భారాన్ని చేస్తుంది.

భవిష్యత్ పాలన మరియు పన్ను చెల్లింపుదారుల రక్షణ

భారతదేశం తన డిజిటల్ పన్ను మౌలిక సదుపాయాలను మెరుగుపరుచుకుంటూనే, అధికారిక పాలనా ఫ్రేమ్వర్క్ అవసరం వైపు సంభాషణ మారుతోంది. EU యొక్క AI చట్టం వంటి గ్లోబల్ బెంచ్మార్క్లు, AIని పన్ను పరిపాలనలో ఉపయోగించడాన్ని అధిక-రిస్క్ ప్రాంతంగా వర్గీకరిస్తాయి, దీనికి కఠినమైన పారదర్శకత మరియు మానవ-ఇన్-ది-లూప్ పర్యవేక్షణ అవసరం. సెంట్రల్ బోర్డ్ ఆఫ్ ఇన్డైరెక్ట్ టాక్సెస్ అండ్ కస్టమ్స్ (CBIC) మరియు GST నెట్వర్క్ (GSTN) ఉపయోగించే మోడళ్లలో లోపాలు మరియు సంభావ్య పక్షపాతాలను బహిర్గతం చేయడానికి 'ఆల్గారిథమిక్ ఇంపాక్ట్ అసెస్మెంట్ల' కోసం దేశీయంగా ఇదే విధమైన పిలుపులు వస్తున్నాయి.

పెట్టుబడిదారులు మరియు వ్యాపార యజమానులకు, ఈ పరిణామం యొక్క తదుపరి దశలో సంభావ్య శాసన లేదా విధాన మార్పులు ఉండవచ్చు. AI-ఆధారిత నిర్ణయాల చట్టపరమైన పరిధిని నిర్వచించడానికి ప్రభుత్వం సెంట్రల్ గూడ్స్ అండ్ సర్వీసెస్ టాక్స్ (CGST) చట్టాన్ని సవరించడానికి కదులుతుందో లేదో పన్ను చెల్లింపుదారులు ట్రాక్ చేయాలి. రిస్క్ స్కోర్లు ఎలా లెక్కించబడతాయి అనే దానిపై పెరిగిన బహిర్గత అవసరాలు, తప్పనిసరి మానవ ధృవీకరణ దశలతో పాటు, సాంకేతిక సామర్థ్యం చట్టపరమైన స్పష్టతకు ధర చెల్లించకుండా ఉండేలా చూసుకోవడానికి అత్యంత ముఖ్యమైన పర్యవేక్షకాలుగా మిగిలిపోతాయి.