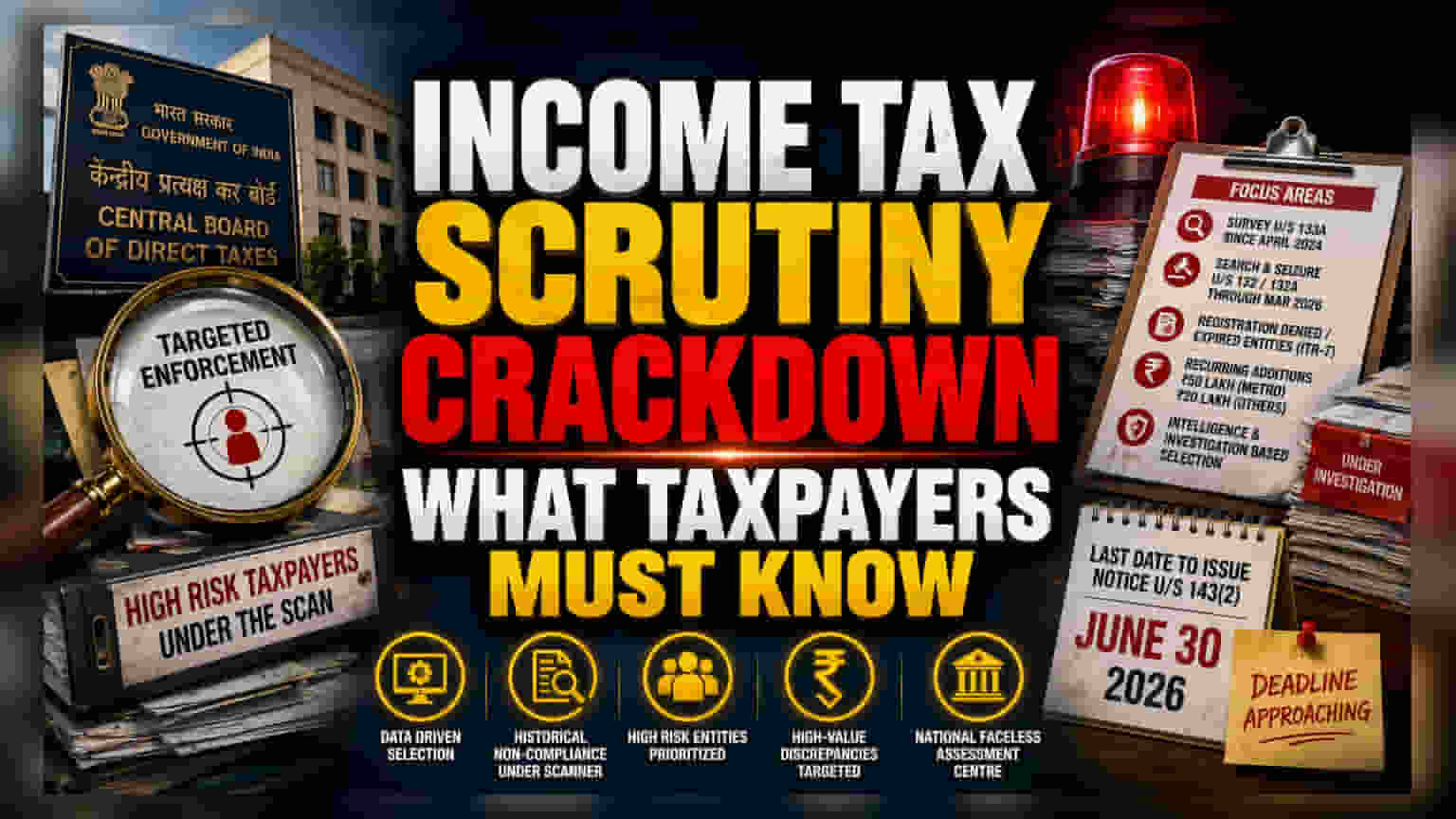

టార్గెటెడ్ ఎన్ఫోర్స్మెంట్ వైపు అడుగులు

సెంట్రల్ బోర్డ్ ఆఫ్ డైరెక్ట్ టాక్సెస్ (CBDT) నుండి వచ్చిన తాజా ఆదేశాలు, 2026-27 ఆర్థిక సంవత్సరానికి గాను, విస్తృతమైన, సిస్టమ్-జనరేటెడ్ ఆడిట్ల నుండి మరింత నిర్దిష్టమైన, సర్జికల్ పద్ధతి వైపు మారడాన్ని సూచిస్తున్నాయి. కంప్యూటర్ అసిస్టెడ్ స్క్రూటినీ సెలక్షన్ (Computer Assisted Scrutiny Selection) మెకానిజం సాధారణ వ్యత్యాసాల కోసం యాక్టివ్గా ఉన్నప్పటికీ, కొత్త మార్గదర్శకాలు ఫీల్డ్ ఇంటెలిజెన్స్ లేదా గతంలో నియమాలను పాటించని వారిని ముందుగా గుర్తించి, వారిపై దృష్టి సారించనున్నాయి. ఆదాయాన్ని పెంచడమే లక్ష్యంగా, ఇన్వెస్టిగేటివ్ హిస్టరీ ఉన్న పన్ను చెల్లింపుదారులపై వనరులను కేంద్రీకరించడం దీని వెనుక ఉన్న ఉద్దేశ్యం.

స్క్రూటినీ వలలో ఎవరు?

ఆరు రకాల పన్ను చెల్లింపుదారులపై పరిపాలనాపరమైన ఒత్తిడి పెరుగుతోంది. ముఖ్యంగా, ఏప్రిల్ 2024 నుండి సెక్షన్ 133A కింద సర్వే ఆపరేషన్లకు గురైన సంస్థలు ఇందులో ఉన్నాయి. మార్చి 2026 వరకు సెక్షన్ 132 లేదా 132A కింద ప్రాసెస్ చేయబడిన సెర్చ్ అండ్ సీజర్ కేసులను కూడా స్క్రూటినీ పరిధిలోకి తీసుకురావడం ద్వారా, ఆ మునుపటి చర్యల సమయంలో వెల్లడైన ఆధారాలతో ఆదాయపు పన్ను రిటర్న్లు సరిపోలుతున్నాయో లేదో పరిశీలించనుంది. రిజిస్ట్రేషన్ స్టేటస్ వివాదాస్పదంగా ఉన్నా లేదా తిరస్కరణకు గురైనా, పన్ను ప్రయోజనాలను క్లెయిమ్ చేసుకుంటూనే ఉన్న ట్రస్టులు, విద్యా సంస్థలను చేర్చడం అనేది, లాభాపేక్ష లేని సంస్థల (Non-profit compliance) నియమాలపై కఠిన వైఖరిని స్పష్టం చేస్తుంది.

వాల్యుయేషన్, ఇన్ఫర్మేషన్ థ్రెషోల్డ్

రిపీటెడ్ ఇన్కమ్ అడిషన్స్ (Recurring income additions) ఆధారంగా పన్ను ఎగవేతలను గుర్తించడం ఒక కీలక సూచిక. మెట్రోపాలిటన్ నగరాల్లో ₹50 లక్షలు, ఇతర ప్రాంతాల్లో ₹20 లక్షలుగా ఈ థ్రెషోల్డ్ను నిర్ణయించడం ద్వారా, గత అసెస్మెంట్లలో పదేపదే అధిక మొత్తంలో వ్యత్యాసాలు చూపిన వారిపై శాఖ దృష్టి సారిస్తుందని స్పష్టమవుతోంది. AIS లేదా SFT రికార్డులపై ఆధారపడే డేటా-మ్యాచింగ్ వ్యాయామాల వలె కాకుండా, ఈ విధానం బాహ్య చట్ట అమలు సంస్థలు, డిపార్ట్మెంట్ యొక్క ఇన్వెస్టిగేషన్ వింగ్ల నుండి యాక్టివ్ ఇంటెలిజెన్స్ షేరింగ్ను ఉపయోగిస్తుంది. ఇది వివిధ ఏజెన్సీల మధ్య సమన్వయాన్ని సూచిస్తుంది, ఇక్కడ ఒక రంగంలో నేర లేదా నియంత్రణ విచారణలు స్వయంచాలకంగా పన్ను-సమ్మతి సమీక్షలకు దారితీస్తాయి.

ఆపరేషనల్ రిస్క్లు, కంప్లైయన్స్ డెడ్లైన్స్

కార్పొరేట్ పన్ను విభాగాలు, అధిక నికర విలువ కలిగిన వ్యక్తులకు (High-net-worth individuals), సెక్షన్ 143(2) కింద నోటీసులు జారీ చేయడానికి జూన్ 30, 2026 గడువు, తక్షణమే అత్యంత అస్థిరతతో కూడిన విండోను సృష్టిస్తుంది. ప్రత్యేకించి, రిజిస్ట్రేషన్ సమస్యలు పరిష్కరించబడని ITR-7 ఫైలర్లపై కఠినమైన దృష్టి, ఛారిటబుల్ సంస్థల పాలనలో ఒక నిర్దిష్ట బలహీనతను హైలైట్ చేస్తుంది. మార్చి 2025 గడువుకు ముందు తమ రిజిస్ట్రేషన్ను అప్పీల్ ద్వారా పునరుద్ధరించుకోలేని సంస్థలు అసెస్మెంట్కు అధిక సంభావ్యతను ఎదుర్కొంటాయి. ఈ పరిపాలనా భారం ఎక్కువగా పన్ను చెల్లింపుదారులపై పడుతుంది, చారిత్రాత్మకంగా మరింత సరళంగా పరిగణించబడిన మినహాయింపులను సమర్థించడానికి కఠినమైన డాక్యుమెంటేషన్ అవసరం. ఈ నిర్దిష్ట చారిత్రక ఫ్లాగ్లను ప్రస్తుత ఫైలింగ్లతో సరిపోల్చడంలో విఫలమైన ఏ సంస్థ అయినా, నేషనల్ ఫేస్లెస్ అసెస్మెంట్ సెంటర్తో (National Faceless Assessment Centre) సుదీర్ఘమైన ఎంగేజ్మెంట్ను ఎదుర్కోవలసి ఉంటుంది, ఇక్కడ రుజువు భారం పూర్తిగా క్లెయిమెంట్పైనే ఉంటుంది.