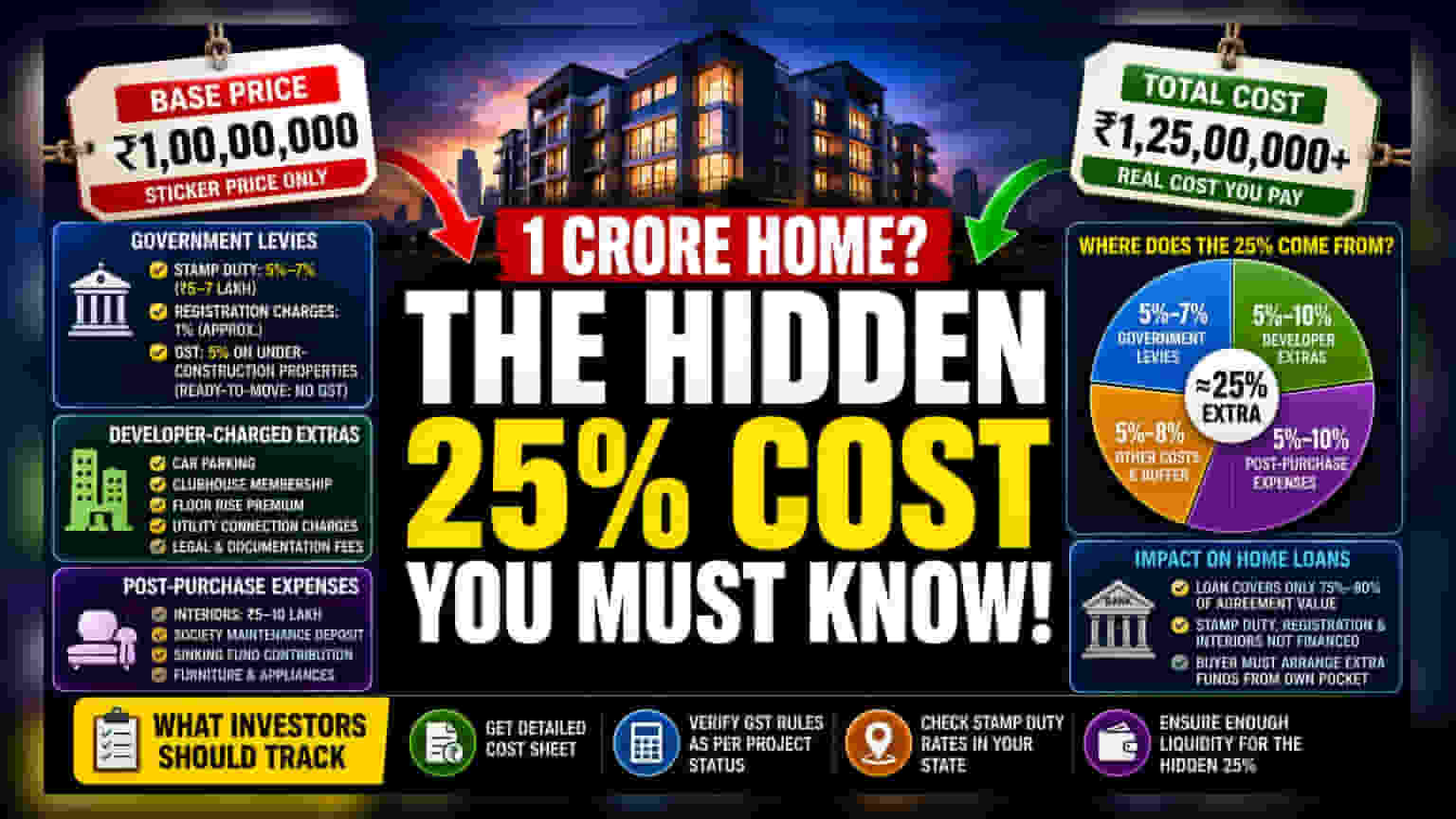

మీరు **₹1 కోటి** విలువ చేసే ఇంటిని కొనాలని చూస్తున్నారా? అయితే, అందుకు మీరు అనుకున్నదానికంటే **25%** అదనంగా, అంటే దాదాపు **₹1.25 కోట్లు** ఖర్చు పెట్టాల్సి వస్తుంది. స్టాంప్ డ్యూటీ, జీఎస్టీ నుంచి ఇంటీరియర్ ఫిట్టింగ్స్, పార్కింగ్ ఛార్జీల వరకు.. ఈ అదనపు ఖర్చులను అర్థం చేసుకోవడం రియల్ ఎస్టేట్ లో పెట్టుబడి పెట్టాలనుకునే వారికి చాలా ముఖ్యం.

ఇంటి బేస్ ధర - చివరి ఖర్చు: అసలు తేడా ఏంటి?

రియల్ ఎస్టేట్ సైట్లలో కనిపించే బేస్ ప్రైస్ (Base Price) అనేది మీరు ఇంటి కోసం చెల్లించే చివరి మొత్తం కాదు. ₹1 కోటి అని ప్రకటనలో చూసిన ఇంటికి, మీ జేబు నుంచి ₹1.25 కోట్లు వరకు ఖర్చయ్యే అవకాశం ఉంది. ఈ 25% అదనపు భారం అనేది ప్రభుత్వ ఛార్జీలు, డెవలపర్ల అదనపు బిల్లులు, ఇంటిని కొన్నాక చేయాల్సిన పనుల వల్ల వస్తుంది. వీటిని చివరి పేమెంట్ సమయంలోనే చాలా మంది గమనిస్తారు.

ప్రభుత్వ పన్నులు, రిజిస్ట్రేషన్ ఫీజులు

ఇల్లు కొన్న వెంటనే తప్పనిసరిగా చెల్లించాల్సినవి ప్రభుత్వ పన్నులు. స్టాంప్ డ్యూటీ (Stamp Duty), రిజిస్ట్రేషన్ ఛార్జీలు (Registration Charges) ఆస్తి యాజమాన్యాన్ని చట్టబద్ధంగా బదిలీ చేయడానికి అవసరం. మీరు ఇల్లు కొనే రాష్ట్రంపై ఆధారపడి, ఈ ఛార్జీలు ఆస్తి విలువలో 5% నుండి 7% వరకు ఉంటాయి. అంటే, ₹1 కోటి ఇంటికి కనీసం ₹5 లక్షల నుండి ₹7 లక్షల వరకు ముందుగానే సిద్ధం చేసుకోవాలి.

మరో ముఖ్యమైన ఖర్చు గూడ్స్ అండ్ సర్వీసెస్ ట్యాక్స్ (GST). అయితే, ఇది ప్రాజెక్ట్ స్టేటస్ ని బట్టి మారుతుంది. నిర్మాణంలో ఉన్న ప్రాపర్టీలకు (Under-construction properties) సాధారణంగా 5% జీఎస్టీ వర్తిస్తుంది. రెడీ-టు-మూవ్-ఇన్ (Ready-to-move-in) ఇళ్లకు జీఎస్టీ నుంచి మినహాయింపు లభించవచ్చు, ఇది పెద్ద మొత్తాన్ని ఆదా చేస్తుంది. ఈ పన్నులు సాధారణంగా బేస్ ధరపై లెక్కిస్తారు, వీటిలో మార్పులు ఉండవు.

డెవలపర్ల అదనపు బిల్లులు

ప్రభుత్వ ఫీజులతో పాటు, బిల్డర్లు తరచుగా అదనపు ఛార్జీలను కూడా తుది ధరలో కలుపుతారు. కార్ పార్కింగ్ స్పేస్ లకు, క్లబ్ హౌస్ మెంబర్షిప్ లకు, బిల్డింగ్ పై అంతస్తులలో ఉండే అపార్ట్మెంట్లకు 'ఫ్లోర్ రైజ్' ప్రీమియం (Floor Rise Premium) వంటివి ఇందులో ఉంటాయి. కొన్నిసార్లు, కరెంట్, వాటర్ కనెక్షన్లు, లీగల్ ఫీజుల కోసం కూడా ఛార్జీలు వసూలు చేస్తారు. ఇవి ప్రామాణికమైనవిగా కనిపించినా, బేస్ సేల్ ప్రైస్ కి భిన్నమైనవి, డెవలపర్ ఇచ్చే కాస్ట్ షీట్ (Cost Sheet) లో వీటిని సరిగ్గా పరిశీలించాలి.

ఇంటి కొనుగోలు తర్వాత ఖర్చులు

ఇల్లు రిజిస్టర్ అయిన తర్వాత కూడా ఖర్చులు ఆగవు. చాలా కొత్త ఇళ్లను 'బేర్ షెల్' (Bare Shell) స్థితిలో డెలివరీ చేస్తారు. అంటే, లోపలి డిజైన్, టైల్స్, ఎలక్ట్రికల్ ఫిట్టింగ్స్, ఫర్నిచర్ కోసం మీరు ప్రత్యేకంగా ఖర్చు చేయాలి. సాధారణ 2BHK లేదా 3BHK ఇంటికి, ఫినిషింగ్ స్థాయిని బట్టి ఈ ఖర్చులు ₹5 లక్షల నుండి ₹10 లక్షల వరకు ఉండవచ్చు. అంతేకాకుండా, హౌసింగ్ సొసైటీలలో సాధారణంగా ఉండే మెయింటెనెన్స్ డిపాజిట్ (Maintenance Deposit), సింకింగ్ ఫండ్ (Sinking Fund) కోసం కూడా ముందుగానే డబ్బును కేటాయించాలి.

హోమ్ లోన్ పై ప్రభావం

పెట్టుబడిదారులకు, గృహ కొనుగోలుదారులకు ఒక ముఖ్యమైన అంశం ఏమిటంటే, ఈ అదనపు ఖర్చులు హోమ్ లోన్ (Home Loan) అర్హతను ఎలా ప్రభావితం చేస్తాయి. బ్యాంకులు సాధారణంగా ఆస్తి అగ్రిమెంట్ విలువ ఆధారంగానే లోన్లను ఆమోదిస్తాయి, ఇది మొత్తం ఖర్చులో 75% నుండి 80% వరకు కవర్ చేస్తుంది. అయితే, స్టాంప్ డ్యూటీ, రిజిస్ట్రేషన్ ఫీజులు, ఇంటీరియర్ ఖర్చులను చాలా బ్యాంకులు లోన్ లో భాగంగా ఇవ్వవు. అంటే, ఈ అదనపు డబ్బును కొనుగోలుదారు తన సొంత నిధులతోనే ఏర్పాటు చేసుకోవాలి. ఇది ప్రకటనలో చూపిన ఆస్తి ధర కంటే ఎక్కువ లిక్విడిటీ (Liquidity) అవసరమని సూచిస్తుంది.

ఇన్వెస్టర్లు ఏం గమనించాలి?

ఒక ఆస్తిని పరిశీలించేటప్పుడు, ఎల్లప్పుడూ కాస్ట్ షీట్ ని క్షుణ్ణంగా అడగండి. అందులో బేస్ ప్రైస్ కి, ఇతర ఛార్జీలకు మధ్య తేడా స్పష్టంగా ఉండాలి. ప్రాజెక్ట్ స్టేటస్ ప్రకారం జీఎస్టీ రూల్స్ ని, ఆయా రాష్ట్రాల్లోని స్టాంప్ డ్యూటీ రేట్లను ధృవీకరించుకోండి. చివరిగా, చివరి నిమిషంలో ఆర్థిక ఇబ్బందులు పడకుండా ఉండటానికి, ఈ 'దాచిన' 25% ఖర్చులకు సరిపడా లిక్విడిటీని నిర్ధారించుకోవడం చాలా ముఖ్యం.