ఇప్పుడున్న మార్కెట్ ధరలకు అనుగుణంగా హోమ్, ఎడ్యుకేషన్ లోన్ల పరిమితులను పెంచాలని SBI రీసెర్చ్, RBIని కోరింది. చాలా బ్యాంకులు నేరుగా లోన్లు ఇవ్వకుండా సర్టిఫికెట్లపై ఆధారపడుతూ, కోర్ లెండింగ్ టార్గెట్లను మిస్ అవుతున్నాయని నివేదిక పేర్కొంది.

పాతకాలపు PSL ఫ్రేమ్వర్క్పై SBI రీసెర్చ్ గురి

ఐదు దశాబ్దాలుగా ఉన్న ప్రయారిటీ సెక్టార్ లెండింగ్ (PSL) ఫ్రేమ్వర్క్ను ఆధునీకరించాలని SBI రీసెర్చ్ ఒక కొత్త నివేదికలో రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI)ని కోరుతోంది. ప్రస్తుత ఆస్తుల ధరలు, విద్యా ఖర్చులకు అనుగుణంగా లోన్ అర్హత పరిమితులను పెంచాలని ఈ నివేదిక ప్రతిపాదిస్తోంది.

హోమ్, ఎడ్యుకేషన్ లోన్లకు మార్పులు

ప్రస్తుతం ఉన్న ₹25 లక్షల ఎడ్యుకేషన్ లోన్ పరిమితిని రెట్టింపు చేసి ₹50 లక్షలకు పెంచాలని సూచించింది. ముఖ్యంగా ప్రొఫెషనల్ కోర్సులు, విదేశాల్లో చదువుకునే విద్యార్థులకు పెరుగుతున్న ఖర్చులను దృష్టిలో ఉంచుకుని ఈ మార్పు అవసరమని నివేదిక పేర్కొంది. గృహ రుణాల విషయానికొస్తే, మెట్రో నగరాల్లో ₹1 కోటి వరకు, ఇతర ప్రాంతాల్లో ₹75 లక్షల వరకు పరిమితిని పెంచాలని సిఫార్సు చేసింది. ప్రస్తుతం పెద్ద నగరాల్లో ₹50 లక్షల పరిమితి ఉన్నా, సగటు కొత్త గృహ రుణం ఇప్పటికే ₹45-50 లక్షలకు చేరుకుంటున్న నేపథ్యంలో ఈ పరిమితి సరిపోవడం లేదని SBI రీసెర్చ్ అభిప్రాయపడింది.

PSL లక్ష్యాలను చేరుకోవడంలో బ్యాంకుల వైఖరి

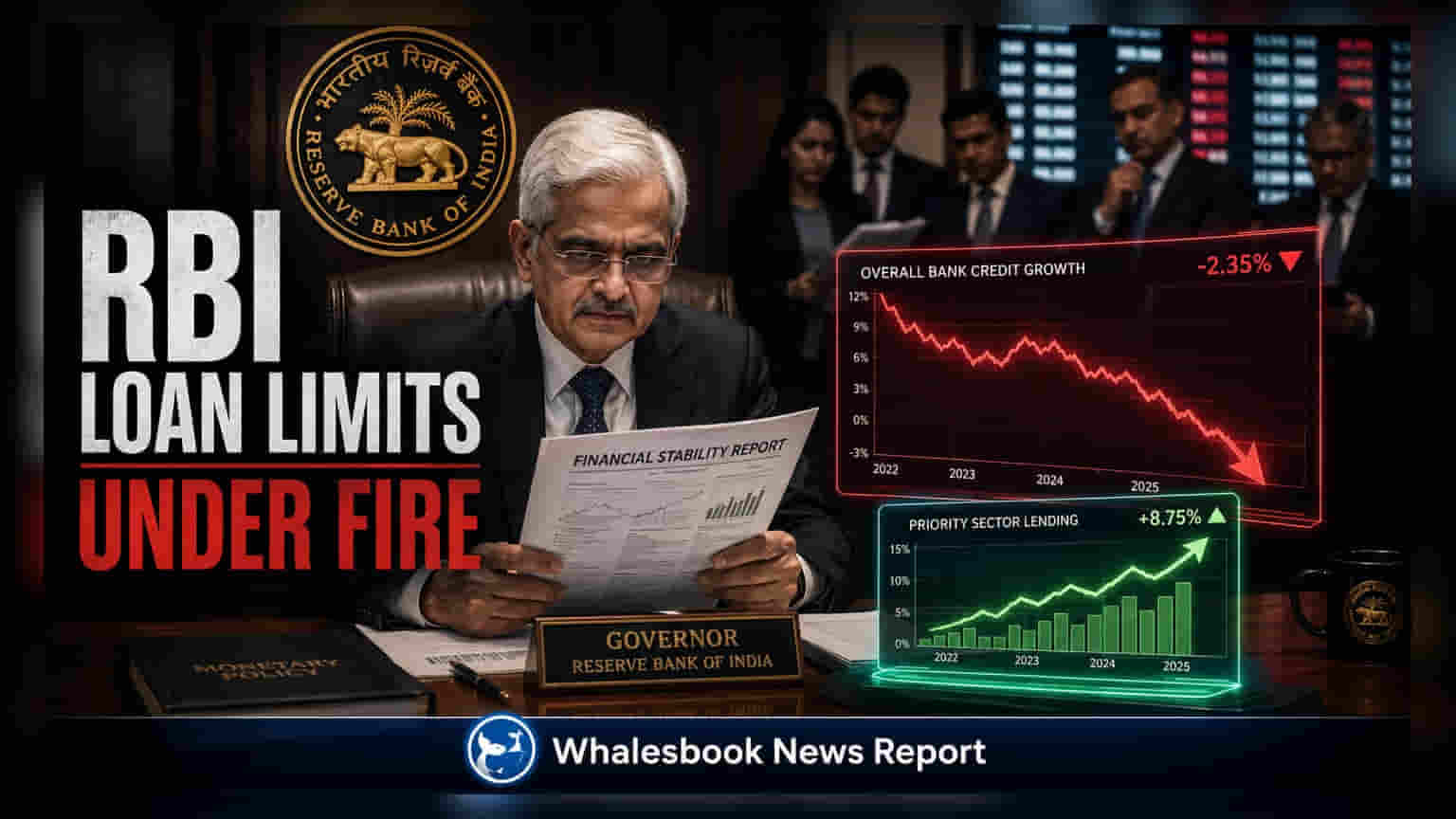

బ్యాంకులు తమ సర్దుబాటు నికర బ్యాంక్ క్రెడిట్లో 40% ప్రయారిటీ సెక్టార్లకు కేటాయించాలనే నిబంధనను ఎలా పాటిస్తున్నాయనే దానిపై నివేదిక ఆందోళన వ్యక్తం చేసింది. అధికారిక లెక్కల్లో బ్యాంకులు లక్ష్యాలను చేరుకుంటున్నట్లు చూపించినా, వాస్తవానికి ప్రయారిటీ సెక్టార్ లెండింగ్ సర్టిఫికెట్లను (PSLCs) కొనడం, రూరల్ ఇన్ఫ్రాస్ట్రక్చర్ డెవలప్మెంట్ ఫండ్లో జమ చేయడం వంటి పరోక్ష పద్ధతుల ద్వారానే ఇది జరుగుతోందని నివేదిక వెల్లడించింది.

నివేదిక ప్రకారం, PSLCల ట్రేడింగ్ విలువ FY18లో ₹1.8 లక్షల కోట్లు ఉండగా, FY25 నాటికి ₹12.2 లక్షల కోట్లకు పెరిగింది. ఈ పరోక్ష సాధనాలను మినహాయిస్తే, 2025 ఆర్థిక సంవత్సరంలో బ్యాంకుల వాస్తవ సేంద్రీయ ప్రయారిటీ సెక్టార్ లెండింగ్ 34.4% మాత్రమే ఉందని, ఇది తప్పనిసరి 40% అవసరం కంటే తక్కువని అంచనా వేసింది.

భవిష్యత్ ఫ్రేమ్వర్క్ సమీక్ష

లోన్ పరిమితులను పెంచడంతో పాటు, ఆధునిక ఆర్థిక అవసరాలకు అనుగుణంగా PSL వ్యవస్థను సమగ్రంగా సమీక్షించాలని నివేదిక సూచించింది. క్లైమేట్-సంబంధిత ఫైనాన్సింగ్, మౌలిక సదుపాయాల రుణాలను ప్రయారిటీ సెక్టార్లో చేర్చాలని ప్రతిపాదించింది. అలాగే, రూరల్ ఇన్ఫ్రాస్ట్రక్చర్ డెవలప్మెంట్ ఫండ్ నిర్మాణాన్ని సర్దుబాటు చేయడం ద్వారా, ఆర్థిక సంస్థలు ఆటోమేటెడ్ కంప్లైయన్స్ టూల్స్పై ఆధారపడకుండా ప్రత్యక్ష రుణాలపై దృష్టి పెట్టేలా ప్రోత్సహించాలని సిఫార్సు చేసింది. సెంట్రల్ బ్యాంక్ ఈ నిబంధనలను అధికారికంగా సమీక్షించి, దేశవ్యాప్తంగా కమర్షియల్ బ్యాంకుల రుణ వ్యూహాలను ప్రభావితం చేసే మార్పులు చేస్తుందా అనేది వేచి చూడాలి.