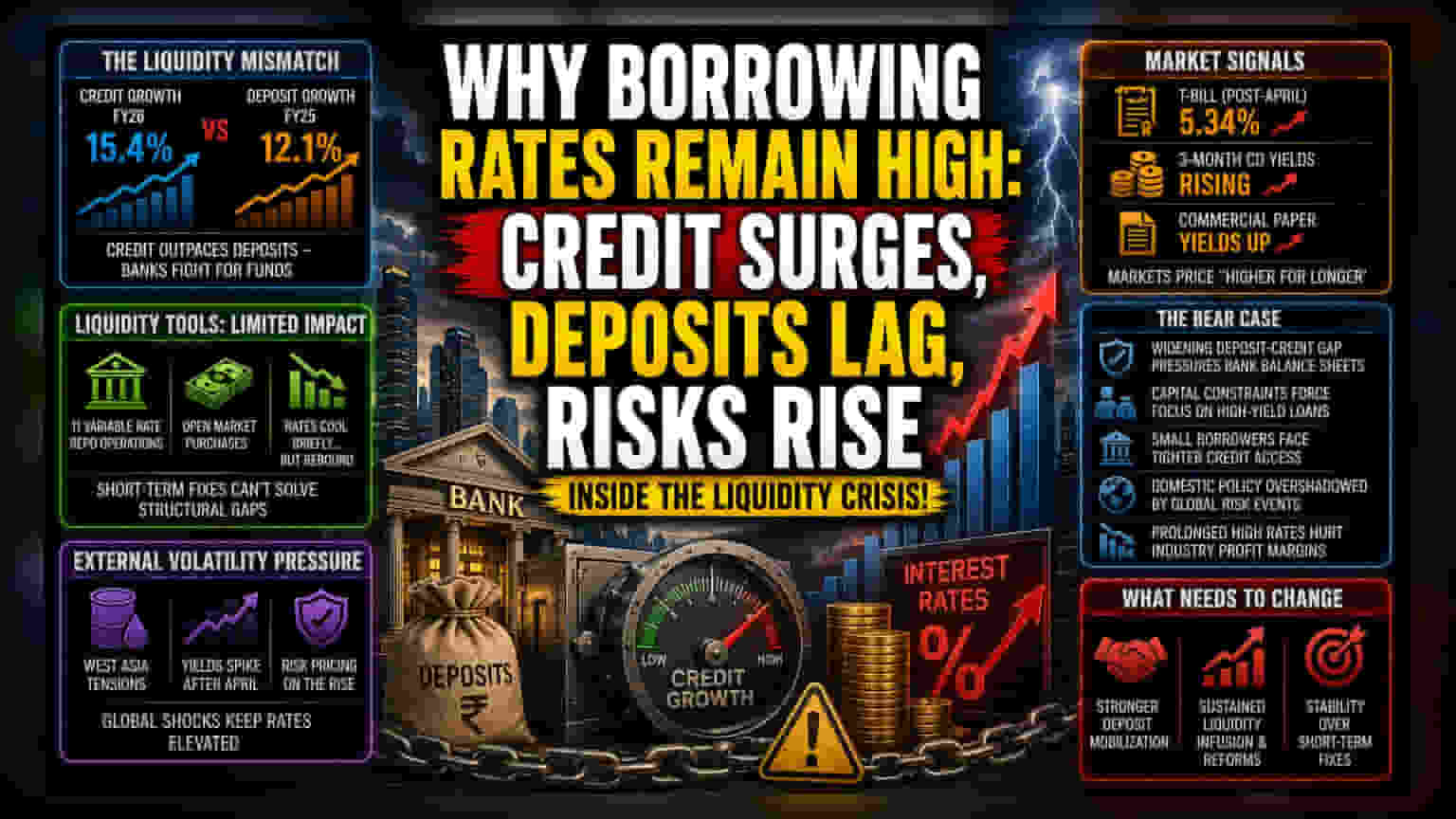

డిపాజిట్లకు, క్రెడిట్ కు మధ్య అంతరం

అప్పుల (Credit) కోసం డిమాండ్ విపరీతంగా పెరుగుతుంటే, దానికి తగ్గట్టుగా డిపాజిట్లు (Deposits) పెరగకపోవడమే రుణాల వడ్డీ రేట్లు (Lending Rates) తగ్గకపోవడానికి ప్రధాన కారణం. 2026 ఆర్థిక సంవత్సరంలో క్రెడిట్ వృద్ధి 15.4% కి చేరింది. గత ఏడాది ఇది 12.1% గా ఉంది. అయితే, బ్యాంకింగ్ వ్యవస్థ డిపాజిట్లను ఆకర్షించడంలో వెనుకబడిపోతోంది. లిక్విడిటీని నిలుపుకోవడానికి బ్యాంకులు డిపాజిట్ల రేట్లను పెంచుతున్నాయి. ఈ పోటీ వల్ల, బ్యాంకులు తమ నికర వడ్డీ మార్జిన్లను (Net Interest Margins) కాపాడుకోవడానికి, పాలసీ రేట్ల తగ్గింపును వినియోగదారులకు, వ్యాపారాలకు అందించడాన్ని ఆలస్యం చేస్తున్నాయి.

RBI లిక్విడిటీ ఆపరేషన్లు ఫలించలేదా?

క్రెడిట్ మార్కెట్ ను సులభతరం చేయడానికి RBI చేపట్టిన చర్యలు ఆశించిన ఫలితాలను ఇవ్వడం లేదు. 11 వేరియబుల్ రేట్ రెపో ఆపరేషన్లు (Variable Rate Repo operations) , ప్రభుత్వ సెక్యూరిటీల కొనుగోళ్లు (Open Market Purchases) చేసినా, వడ్డీ రేట్లలో ఎటువంటి తగ్గుదల కనిపించడం లేదు. ఏప్రిల్ నెలలో షార్ట్-టర్మ్ మార్కెట్ సాధనాలు అయిన సర్టిఫికేట్స్ ఆఫ్ డిపాజిట్ (Certificates of Deposit), కమర్షియల్ పేపర్ (Commercial Paper) లలో స్వల్పంగా తగ్గుదల కనిపించినా, మే నెలలో పరిస్థితి మళ్ళీ తారుమారైంది. మార్కెట్ పార్టిసిపెంట్లు ఎక్కువ రిస్క్ ను అంచనా వేస్తున్నారని ఇది సూచిస్తోంది. స్వల్పకాలిక లిక్విడిటీ సాధనాలపై ఆధారపడటం, నగదుకు ప్రజల ప్రాధాన్యత, ప్రధాన వాణిజ్య బ్యాంకుల రుణ పుస్తకాల వేగవంతమైన విస్తరణ వంటి అంశాలను అధిగమించడానికి ఇవి సరిపోవడం లేదు.

బాహ్య అస్థిరత ముప్పు

పశ్చిమ ఆసియా నుంచి వస్తున్న భూ-రాజకీయ (Geopolitical) పరిణామాలు అనిశ్చితిని పెంచుతున్నాయి. దీనివల్ల స్థిర-ఆదాయ (Fixed-income) మార్కెట్లలో రిస్క్ రీప్రైసింగ్ జరుగుతోంది. ఈ బాహ్య ఒత్తిడి వల్ల, ఏప్రిల్ పాలసీ తర్వాత స్వల్పకాలిక ట్రెజరీ బిల్లుల (Treasury Bills) పై ఈల్డ్స్ 5.34% కి పెరిగాయి. ఇది స్థిరమైన ఈజింగ్ సైకిల్ పై మార్కెట్ అంచనాలు క్షీణిస్తున్నాయని సూచిస్తోంది. 3 నెలల సర్టిఫికేట్స్ ఆఫ్ డిపాజిట్, కమర్షియల్ పేపర్ పై ఈల్డ్స్ పెరగడం, మార్కెట్ అధిక రేట్లు కొనసాగే (Higher-for-longer rate) వాతావరణానికి సిద్ధమవుతోందని తెలుపుతోంది. ఈ అస్థిరత, RBI కి వృద్ధి-ద్రవ్యోల్బణం (Growth-inflation) మధ్య సమతుల్యతను కొనసాగించే సామర్థ్యాన్ని తీవ్రంగా ప్రభావితం చేస్తోంది.

విశ్లేషకుల ఆందోళనలు

ప్రస్తుత ఆర్థిక వ్యవస్థ బాహ్య లిక్విడిటీపై ఎక్కువగా ఆధారపడి ఉంది. డిపాజిట్-క్రెడిట్ నిష్పత్తి (Deposit-to-credit ratio) క్షీణిస్తూ పోతే, రుణదాతలు తమ మూలధన సమృద్ధి నిష్పత్తులపై (Capital Adequacy Ratios) తీవ్ర ఒత్తిడిని ఎదుర్కొంటారు. దీనివల్ల వారు అధిక-దిగుబడి (High-yield) రుణాలకు ప్రాధాన్యత ఇవ్వాల్సి వస్తుంది, చిన్న రుణగ్రహీతలకు రుణాలు అందడం కష్టమవుతుంది. అంతేకాకుండా, భారతీయ క్రెడిట్ మార్కెట్ బాహ్య సంఘర్షణలకు ఎంత సున్నితంగా ఉందంటే, దేశీయ ద్రవ్య విధానం (Domestic Monetary Policy) ప్రపంచ రిస్క్-ఆఫ్ సంఘటనలకు (Global Risk-off Events) ఎక్కువగా లోబడి ఉంది. క్రెడిట్ వృద్ధి డిపాజిట్లను మించి ఇదే వేగంతో కొనసాగితే, RBI లిక్విడిటీ సాధనాలు పూర్తిగా నిరుపయోగంగా మారే అవకాశం ఉంది. దీనివల్ల అధిక వడ్డీ రేట్లు ఎక్కువ కాలం కొనసాగవచ్చు, ఇది క్రెడిట్-ఇంటెన్సివ్ పారిశ్రామిక రంగాల లాభదాయకతను దెబ్బతీస్తుంది.