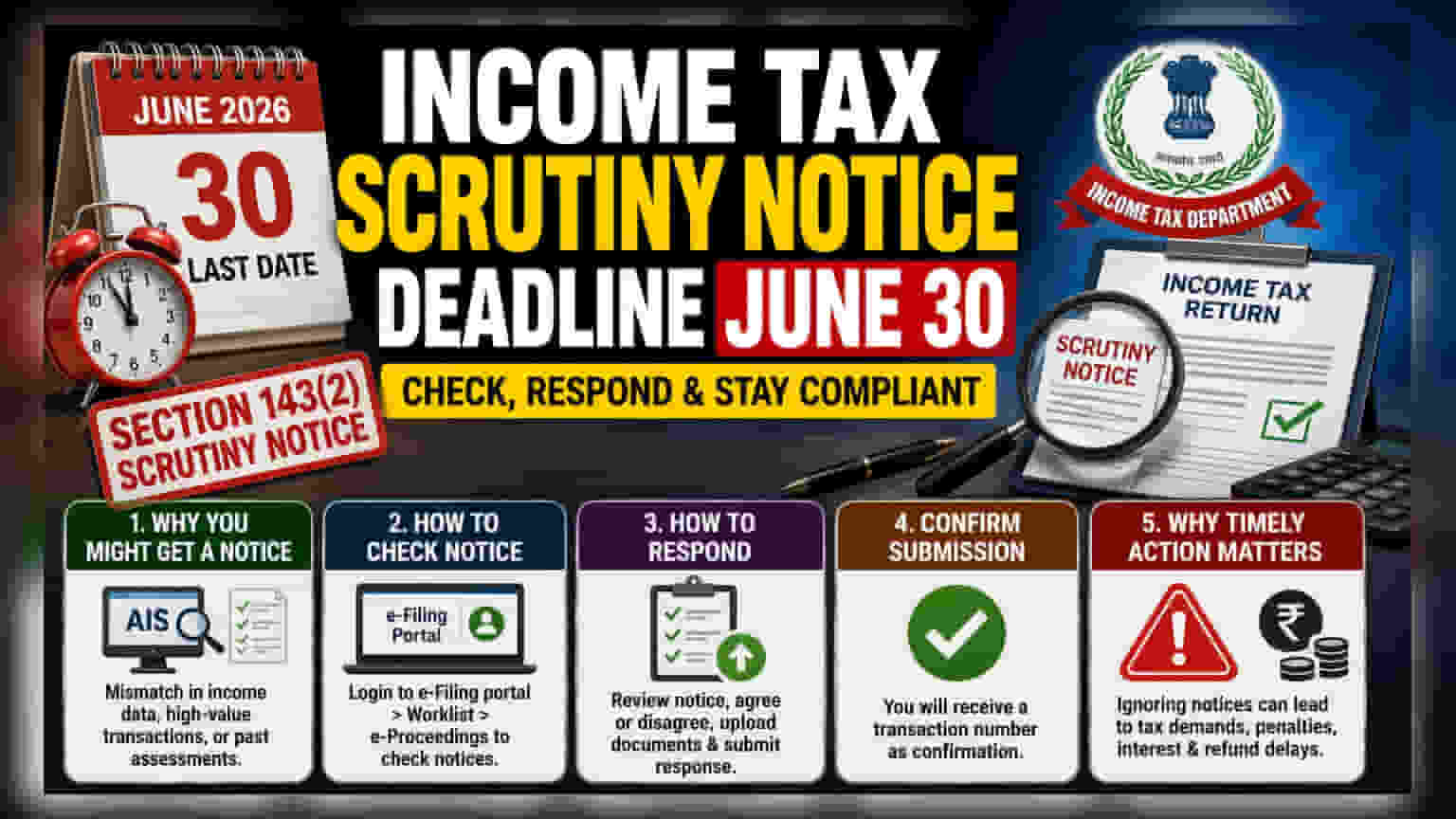

ఆదాయపు పన్ను శాఖ, FY 2025-26 పన్ను రిటర్న్ల కోసం సెక్షన్ 143(2) కింద నోటీసులను జారీ చేయడానికి జూన్ 30 గడువును విధించింది. ఏవైనా కమ్యూనికేషన్ల కోసం ఆదాయపు పన్ను ఇ-ఫైలింగ్ పోర్టల్ను పర్యవేక్షించాలని పన్ను చెల్లింపుదారులకు సూచించారు. ఈ నోటీసులకు త్వరగా స్పందించడం వల్ల పెనాల్టీలు, పన్ను డిమాండ్లు లేదా పెండింగ్ రీఫండ్లను స్వీకరించడంలో జాప్యాన్ని నివారించవచ్చు.

జూన్ 30 గడువు అంటే ఏమిటి?

ఆర్థిక సంవత్సరం 2025-26కి దాఖలు చేసిన పన్ను రిటర్న్ల కోసం పరిశీలన నోటీసులను జారీ చేయడానికి ఆదాయపు పన్ను శాఖ జూన్ 30ను తుది తేదీగా నిర్ణయించింది. ఆదాయపు పన్ను చట్టంలోని సెక్షన్ 143(2) కింద జారీ చేయబడిన ఈ నోటీసులు, దాఖలు చేసిన ఆదాయపు పన్ను రిటర్న్ల ఖచ్చితత్వాన్ని ధృవీకరించే ప్రక్రియలో భాగం. ఆదాయపు పన్ను రిటర్న్లను దాఖలు చేయడానికి సాధారణ గడువు ముగిసినప్పటికీ, ఇప్పటికే తమ ఆర్థిక ప్రకటనలను సమర్పించిన పన్ను చెల్లింపుదారులకు ఈ నిర్దిష్ట తేదీ చాలా ముఖ్యం.

పన్ను చెల్లింపుదారులు పరిశీలన నోటీసులను ఎందుకు స్వీకరిస్తారు?

పరిశీలన నోటీసును స్వీకరించడం అంటే పన్ను ఎగవేత లేదా మోసం అని అర్ధం కాదు. పన్ను శాఖ, పన్ను చెల్లింపుదారు ప్రకటించిన ఆదాయాన్ని వివిధ ఆర్థిక వనరుల నుండి సేకరించిన సమాచారంతో సరిపోల్చడానికి ఆటోమేటెడ్ సిస్టమ్లను ఉపయోగిస్తుంది. ఈ వనరులలో వార్షిక సమాచార నివేదిక (AIS), పన్ను చెల్లింపుదారు సమాచార సారాంశం (TIS), ఫారం 26AS, బ్యాంక్ రికార్డులు మరియు ఇతర ఆర్థిక ప్రకటనలు ఉన్నాయి.

ప్రకటించిన ఆదాయం మరియు పన్ను అధికారుల వద్ద అందుబాటులో ఉన్న డేటా మధ్య వ్యత్యాసం ఉంటే, లేదా నివేదించిన ఆదాయానికి సరిపోలని అసాధారణ ఆర్థిక లావాదేవీలు ఉంటే, రిటర్న్ మరింత క్షుణ్ణంగా పరిశీలనకు ఫ్లాగ్ చేయబడవచ్చు. కొనసాగుతున్న పునః అంచనాలు లేదా మునుపటి పన్ను సర్వేల నుండి వచ్చిన అన్వేషణలు కూడా ఈ నోటీసులను ప్రేరేపించవచ్చు.

నోటీసులను ఎలా తనిఖీ చేయాలి?

తమ రిటర్న్లను దాఖలు చేసిన పన్ను చెల్లింపుదారులు, శాఖ నుండి ఏవైనా కమ్యూనికేషన్లు అందుకున్నారో లేదో ధృవీకరించవచ్చు. నోటిఫికేషన్లు సాధారణంగా నమోదిత ఇమెయిల్ చిరునామాకు లేదా లింక్ చేయబడిన పోస్టల్ చిరునామాకు పంపబడతాయి, అయితే ఆదాయపు పన్ను ఇ-ఫైలింగ్ పోర్టల్లో నేరుగా లాగిన్ చేయడం సురక్షితం. లాగిన్ అయిన తర్వాత, పన్ను చెల్లింపుదారులు "వర్క్లిస్ట్" విభాగానికి వెళ్లి, తమ ఫైలింగ్లకు సంబంధించిన ఏవైనా క్రియాశీల నోటీసుల కోసం "ఇ-ప్రొసీడింగ్స్"పై క్లిక్ చేయవచ్చు.

పన్ను శాఖకు ప్రతిస్పందించడం

నోటీసును స్వీకరించిన తర్వాత, పన్ను శాఖ అందించిన వివరాలను జాగ్రత్తగా పరిశీలించడం అవసరం. ప్రతిస్పందన ప్రక్రియలో శాఖ యొక్క పరిశీలనలను సమీక్షించడం మరియు అవసరమైన పత్రాలు లేదా స్పష్టీకరణలను సమర్పించడం జరుగుతుంది. పన్ను చెల్లింపుదారులు తమ పరిశీలనలతో అంగీకరించి, సహాయక పత్రాలను అప్లోడ్ చేయవచ్చు, లేదా సాక్ష్యాధారాలతో కూడిన వివరణాత్మక వివరణను అందించడం ద్వారా విభేదించవచ్చు. పోర్టల్ ద్వారా ప్రతిస్పందనను సమర్పించిన తర్వాత, పన్ను చెల్లింపుదారులు లావాదేవీ నంబర్ను స్వీకరిస్తారు, ఇది సమర్పణ అధికారిక నిర్ధారణగా పనిచేస్తుంది.

సకాలంలో చర్య ఎందుకు అవసరం?

పరిశీలన నోటీసును విస్మరించడం వల్ల గణనీయమైన ఇబ్బందులు ఏర్పడవచ్చు. ఒకవేళ పన్ను చెల్లింపుదారు నిర్దేశిత సమయంలో స్పందించకపోతే, అందుబాటులో ఉన్న సమాచారం ఆధారంగా శాఖ ఒక అంచనాతో ముందుకు సాగవచ్చు. ఇది అదనపు పన్నులు, పెనాల్టీలు మరియు వడ్డీ ఛార్జీల డిమాండ్లకు దారితీయవచ్చు. అంతేకాకుండా, పరిష్కరించబడని నోటీసు పన్ను చెల్లింపుదారుకు రావలసిన ఏవైనా ఆదాయపు పన్ను రీఫండ్ల ప్రాసెసింగ్ను ఆలస్యం చేస్తుంది. ఇ-ఫైలింగ్ పోర్టల్పై అప్డేట్గా ఉండటం మరియు నోటీసులకు వెంటనే స్పందించడం, అనుగుణ్యతను నిర్ధారించడానికి మరియు అనవసరమైన పరిపాలనా అడ్డంకులను నివారించడానికి ఉత్తమ మార్గం.