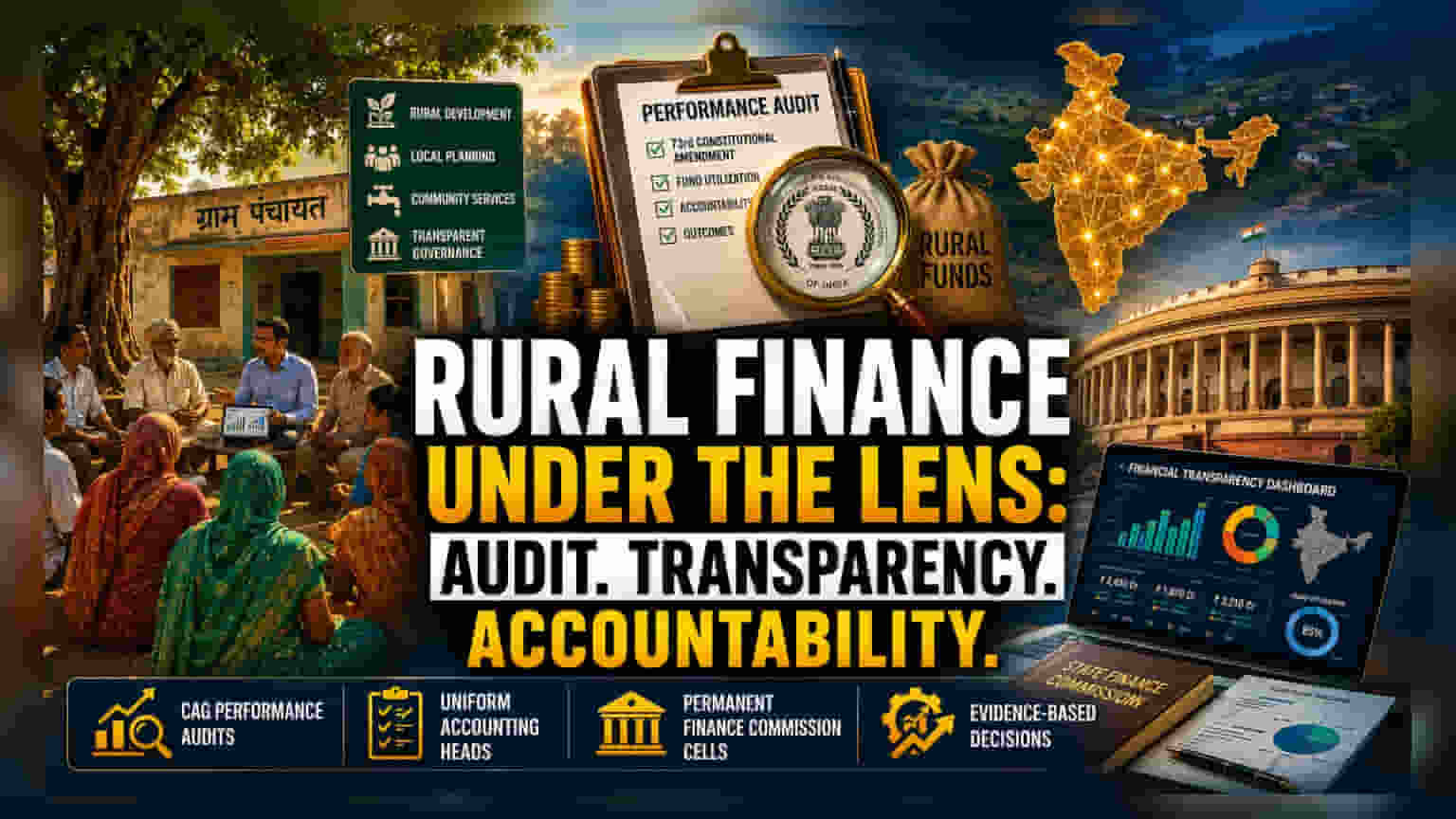

ఆర్థిక కచ్చితత్వం వైపు అడుగులు

గ్రామీణ ఆర్థిక లావాదేవీలపై స్వతంత్ర పర్యవేక్షణను తీసుకురావడం అనేది, విస్తృతమైన నిధుల కేటాయింపు నుండి మరింత లోతైన జవాబుదారీతనం వైపు ఒక పరివర్తనను సూచిస్తుంది. 73వ రాజ్యాంగ సవరణకు సంబంధించిన సమగ్ర పనితీరు ఆడిట్ ను కోరడం ద్వారా, పరిపాలన గతంలో రాష్ట్ర ఆర్థిక సంఘాలకు (State Finance Commissions) అడ్డుగా నిలిచిన భారీ సమాచార అంతరాన్ని (Information Asymmetry) పూడ్చడానికి ప్రయత్నిస్తోంది. గ్రామ పంచాయతీ స్థాయిలో ఉన్న అసంపూర్ణమైన డేటాపై ఆధారపడటం, కేంద్రం నుంచి వచ్చే నిధులు నిజమైన స్థానిక ఆర్థికాభివృద్ధికి దారితీస్తున్నాయా లేదా అనేదానిని స్పష్టంగా అంచనా వేయడంలో దీర్ఘకాలంగా ఒక నిర్మాణపరమైన బలహీనతగా పరిగణించబడుతోంది.

రాష్ట్ర ఆర్థిక నిర్మాణాన్ని ప్రమాణీకరించడం

రాష్ట్రాలన్నింటిలోనూ ఏకరీతి అకౌంటింగ్ పద్ధతులను (Uniform Accounting Heads) అమలు చేయడమే ఈ చొరవలో అత్యంత ముఖ్యమైన సాంకేతిక అవరోధం. విభిన్న రాష్ట్ర స్థాయి రిపోర్టింగ్ నిర్మాణాలను సమన్వయం చేయడం ద్వారా, ప్రభుత్వాలు ప్రాంతాల మధ్య పోలికకు ఒక ఆధారాన్ని సృష్టించాలని యోచిస్తున్నాయి. ఆర్థిక సంఘాలు తరచుగా విశ్వసనీయమైన చారిత్రక ఆధారాలు లేకుండా పనిచేసే ప్రస్తుత పరిస్థితిని తగ్గించడానికి ఇది ఉద్దేశించబడింది. శాశ్వత రాష్ట్ర ఆర్థిక సంఘం సెల్స్ (State Finance Commission Cells) ఏర్పాటు చేయడం అనేది, ఈ సిద్ధాంతపరమైన సిఫార్సులను క్రియాత్మకమైన, నిజ-సమయ ఆర్థిక నివేదిక వ్యవస్థలుగా మార్చడానికి అవసరమైన పరిపాలనా యంత్రాంగంగా పరిగణించబడుతుంది. అటువంటి ప్రమాణీకరణ లేకుండా, కేంద్ర ప్రభుత్వ పర్యవేక్షణ కేవలం ఊహాజనితంగానే మిగిలిపోతుంది, గ్రామీణ బడ్జెట్ కేటాయింపులలో గణనీయమైన భాగాలు ధృవీకరించబడకుండా పోతాయి.

విశ్లేషణాత్మక పరిశీలన: నిర్మాణ అమలులోని నష్టాలు

పారదర్శకత కోసం ఆదేశం స్పష్టంగా ఉన్నప్పటికీ, ఆచరణాత్మక అమలు తీవ్రమైన సవాళ్లను ఎదుర్కొంటుంది. ప్రాథమిక నష్టం స్థానిక ప్రభుత్వ సంస్థలలో అంతర్లీనంగా ఉన్న బ్యూరోక్రాటిక్ జడత్వం (Bureaucratic Inertia). గ్రామ పంచాయతీల ఆర్థిక వ్యవస్థలను డిజిటలైజ్ చేయడానికి లేదా ఆడిట్ చేయడానికి గతంలో చేసిన ప్రయత్నాలు తరచుగా సాంకేతిక సిబ్బంది కొరత మరియు సూక్ష్మ-లావాదేవీల (Micro-transactions) భారీ పరిమాణం కారణంగా నిలిచిపోయాయి. అంతేకాకుండా, అదనపు రిపోర్టింగ్ అవసరాలు నిధుల వినియోగాన్ని అనుకోకుండా నెమ్మదింపజేసే ప్రమాదం ఉంది, ఇది గ్రామీణ పాలనను మెరుగుపరిచే లక్ష్యానికి విరుద్ధంగా అడ్డంకిని సృష్టిస్తుంది. ప్రజా విధాన రంగాలలోని విమర్శకులు, గ్రామ-స్థాయి పరిపాలనలో అంతర్లీన సామర్థ్య పరిమితులను (Capacity Constraints) పరిష్కరించకుండా కేవలం మరో ఆడిట్ స్థాయిని జోడించడం అనేది, సామర్థ్యం కంటే నిబంధనల పాటింపు (Culture of Compliance) సంస్కృతికి దారితీయవచ్చని వాదిస్తున్నారు, ఇక్కడ అధికారులు అభివృద్ధి ప్రభావం కంటే ఫారమ్-ఫిల్లింగ్ కు ప్రాధాన్యత ఇస్తారు.

భవిష్యత్ దిశ మరియు విధానపరమైన చిక్కులు

గ్రామీణ మంత్రిత్వ శాఖ (Ministry of Panchayati Raj) ఈ CAG-ప్రారంభించిన పనితీరు ఆడిట్లను విజయవంతంగా ఏకీకృతం చేస్తే, ఫలితంగా వచ్చే డేటాసెట్ భవిష్యత్తులో నిధుల కేటాయింపును ఎలా లెక్కిస్తుందో పునర్నిర్వచించే అవకాశం ఉంది. రాజ్యాంగ ఉద్దేశ్యం మరియు పరిపాలనా ఉత్పత్తి మధ్య అంతరాన్ని లెక్కించడం ద్వారా, ప్రభుత్వం స్థానిక సంస్థలకు పనితీరు-ఆధారిత ప్రోత్సాహకాల (Performance-based Incentives) వైపు మారవచ్చు. అకౌంటింగ్ సెల్స్ ను అధికారికం చేయడానికి సంభావ్య శాసనపరమైన చర్యల కోసం మార్కెట్ పరిశీలకులు గమనించాలి, ఎందుకంటే తప్పనిసరి పారదర్శకత వైపు ఈ చర్య రాష్ట్రాలను వారి స్థానిక వ్యయ డేటాను కేంద్రీకృత ఆర్థిక లక్ష్యాలతో సరిపోల్చమని బలవంతం చేస్తుంది.