కొత్త పన్ను విధానంలో జీతంపై TDS సున్నా అయినంత మాత్రాన మీ ట్యాక్స్ భారం తప్పినట్లు కాదు. బ్యాంకు వడ్డీ వంటి అదనపు ఆదాయాలు మిమ్మల్ని పన్ను పరిధిలోకి తీసుకురావచ్చు.

అసలు ఏం జరిగింది?

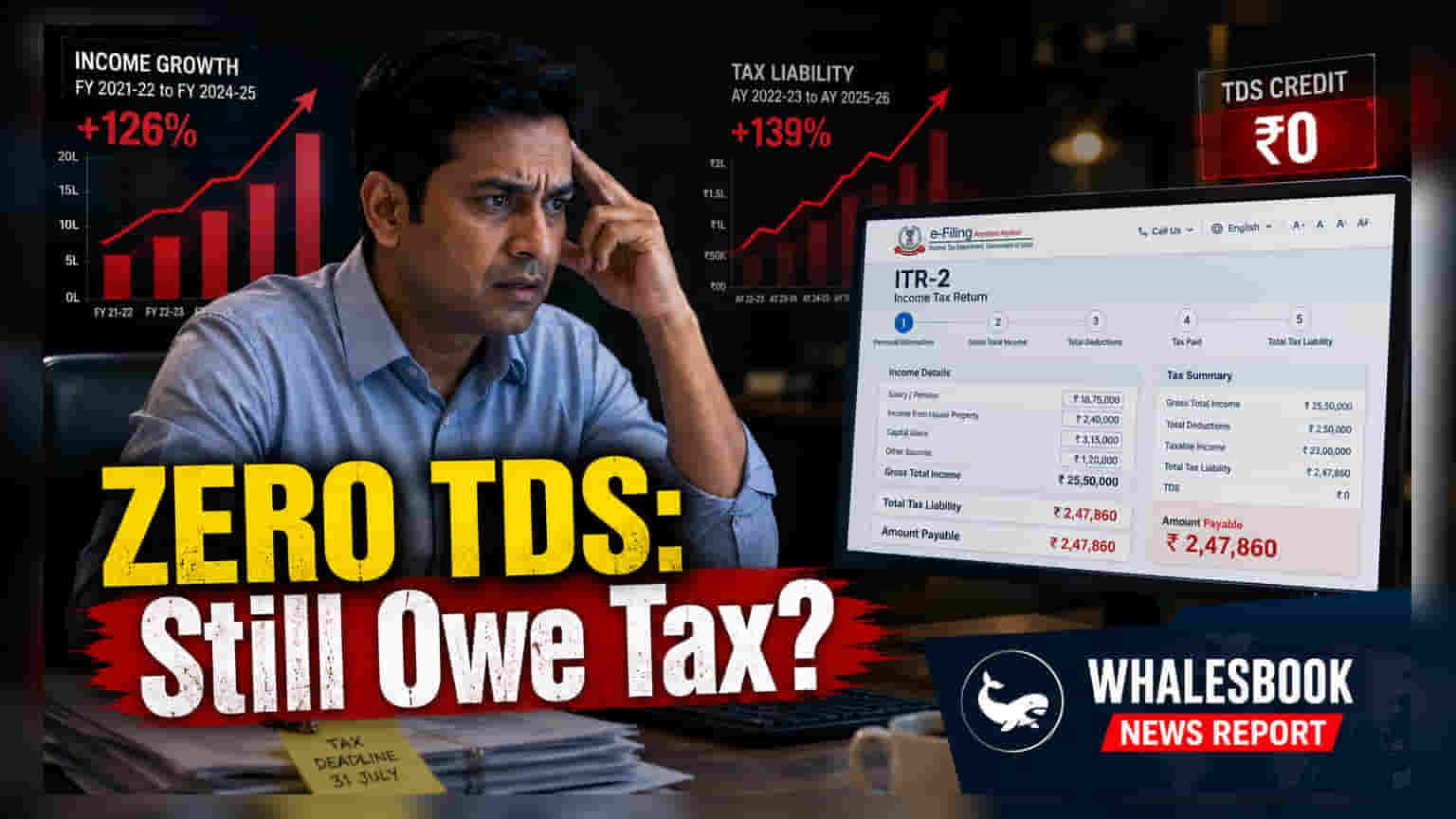

కొత్త పన్ను విధానంలో (New Tax Regime) 2025 బడ్జెట్ ద్వారా పెంచిన రిబేట్ పరిమితుల కారణంగా, వార్షిక ఆదాయం ₹12.75 లక్షల వరకు ఉన్న చాలా మంది జీతం ఉద్యోగులకు వారి యజమానులు TDS (Tax Deducted at Source) తీయడం లేదు. నెలవారీ పే స్లిప్ లో ఇది పన్ను రహిత ఆదాయంలా కనిపించినా, ఇది మొత్తం పన్ను బాధ్యతపై అపార్థాన్ని సృష్టిస్తుంది. ఈ రిబేట్ మొత్తం పన్ను పరిధిలోకి వచ్చే ఆదాయానికి వర్తిస్తుంది, కేవలం పే రోల్ విభాగం ప్రాసెస్ చేసే జీతం ఆదాయానికి మాత్రమే కాదు.

శాలరీ TDS పూర్తి చిత్రం ఎందుకు కాదు?

యజమానులు తమ జీతం ఆదాయం ఆధారంగా మాత్రమే TDS లెక్కిస్తారు. వారు ప్రామాణిక తగ్గింపును (Standard Deduction) వర్తింపజేసి, పన్ను పరిధిలోకి వచ్చే జీతం ఫిగర్ ను కనుగొంటారు. ఈ మొత్తం Section 87A రిబేట్ పరిమితిలో ఉంటే, యజమాని పన్ను తీయడం ఆపేస్తాడు. అయితే, పన్ను శాఖ ఒక వ్యక్తి యొక్క ఆర్థిక పరిస్థితిని మొత్తంగా పరిగణిస్తుంది. ఒక వ్యక్తి తన ఆదాయపు పన్ను రిటర్న్ (ITR) ను ఫైల్ చేసినప్పుడు, అన్ని ఆదాయ వనరులను చేర్చాలి. ప్రాథమిక జీతం కాకుండా సంపాదించిన ఏదైనా ఆదాయం - ఉదాహరణకు, సేవింగ్స్ అకౌంట్లు, ఫిక్స్డ్ డిపాజిట్ల నుండి వచ్చే వడ్డీ లేదా అద్దె ఆదాయం - మొత్తానికి జోడించబడుతుంది.

అదనపు ఆదాయ వనరుల ప్రభావం

ద్వితీయ ఆదాయం జోడించిన తర్వాత, మొత్తం పన్ను పరిధిలోకి వచ్చే ఆదాయం ₹12 లక్షల పరిమితిని దాటిపోవచ్చు. యజమాని ఏడాది పొడవునా సున్నా పన్ను తీసినప్పటికీ, ITR ఫైలింగ్ సమయంలో ఊహించని పన్ను డిమాండ్ కు ఇది దారితీయవచ్చు. కొత్త విధానం ప్రకారం రిబేట్ మొత్తం ఆదాయానికి మాత్రమే అని గుర్తుంచుకోవడం ముఖ్యం. అంతేకాకుండా, స్టాక్ మార్కెట్ పెట్టుబడుల నుండి దీర్ఘకాలిక లేదా స్వల్పకాలిక మూలధన లాభాలు వంటి ప్రత్యేక రేట్లలో పన్ను విధించబడే ఆదాయం వేరుగా ఉంటుంది మరియు జీతం రిబేట్ యంత్రాంగం పరిధిలోకి రాదు.

మార్జినల్ రిలీఫ్ ను అర్థం చేసుకోవడం

మొత్తం ఆదాయం పరిమితిని స్వల్పంగా మించిపోయినప్పుడు, పన్ను వ్యవస్థ మార్జినల్ రిలీఫ్ (Marginal Relief) అనే యంత్రాంగాన్ని అందిస్తుంది. ఉదాహరణకు, ప్రామాణిక తగ్గింపు తర్వాత స్థూల జీతం ₹12.35 లక్షలు అయితే, అది ₹12 లక్షల పరిమితిని మించిపోతుంది. ప్రామాణిక స్లాబ్ లెక్కింపు గణనీయమైన పన్ను చెల్లింపును సూచించినప్పటికీ, మార్జినల్ రిలీఫ్ పన్ను బాధ్యతను ఆదాయం పరిమితిని మించిన మొత్తానికి పరిమితం చేస్తుంది. ఈ ఉపశమనం ఉన్నప్పటికీ, పన్ను చెల్లింపుదారుడు ఇప్పటికీ ప్రభుత్వానికి పన్ను చెల్లించాల్సి ఉంటుంది. యజమాని నుండి TDS లేకపోవడంపై మాత్రమే ఆధారపడటం వలన, ITR గడువు సమీపిస్తున్నప్పుడు సంవత్సర చివరిలో చెల్లింపుకు సిద్ధంగా లేని పన్ను చెల్లింపుదారులకు నగదు ప్రవాహ సమస్యలకు దారితీయవచ్చు.

తదుపరి ఏం చూడాలి?

పన్ను చెల్లింపుదారులకు, ఆర్థిక సంవత్సరం మొత్తం బ్యాంకు వడ్డీ సర్టిఫికేట్లు మరియు ఇతర చిన్నపాటి ఆదాయాల రికార్డులను స్పష్టంగా నిర్వహించడం చాలా ముఖ్యం. ఫైల్ చేసే ముందు, పూర్తి రిబేట్ కు అర్హత పొందుతున్నారో లేదో తెలుసుకోవడానికి, అన్ని జీతం కాని వనరులతో సహా వారి మొత్తం పన్ను పరిధిలోకి వచ్చే ఆదాయాన్ని అంచనా వేయాలి. మొత్తం ఆదాయం పరిమితిని మించి ఉంటే, ITR గడువు సమీపించినప్పుడు ఆర్థిక ఇబ్బందులను నివారించడానికి, సంభావ్య పన్ను బాధ్యత కోసం నిర్దిష్టంగా నిధులను పక్కన పెట్టడం తెలివైన పని.