పెరుగుతున్న ఆయుర్దాయం, వైద్య ఖర్చులు, మారుతున్న ఉద్యోగ సరళి వల్ల పాత రిటైర్మెంట్ ప్లానింగ్ పద్ధతులు సరిపోవడం లేదు. పెట్టుబడులను క్రమం తప్పకుండా సమీక్షించుకుంటూ, వృద్ధి వైపు చూసే వ్యూహాలు అవసరమని నిపుణులు సూచిస్తున్నారు.

ఏం జరిగింది?

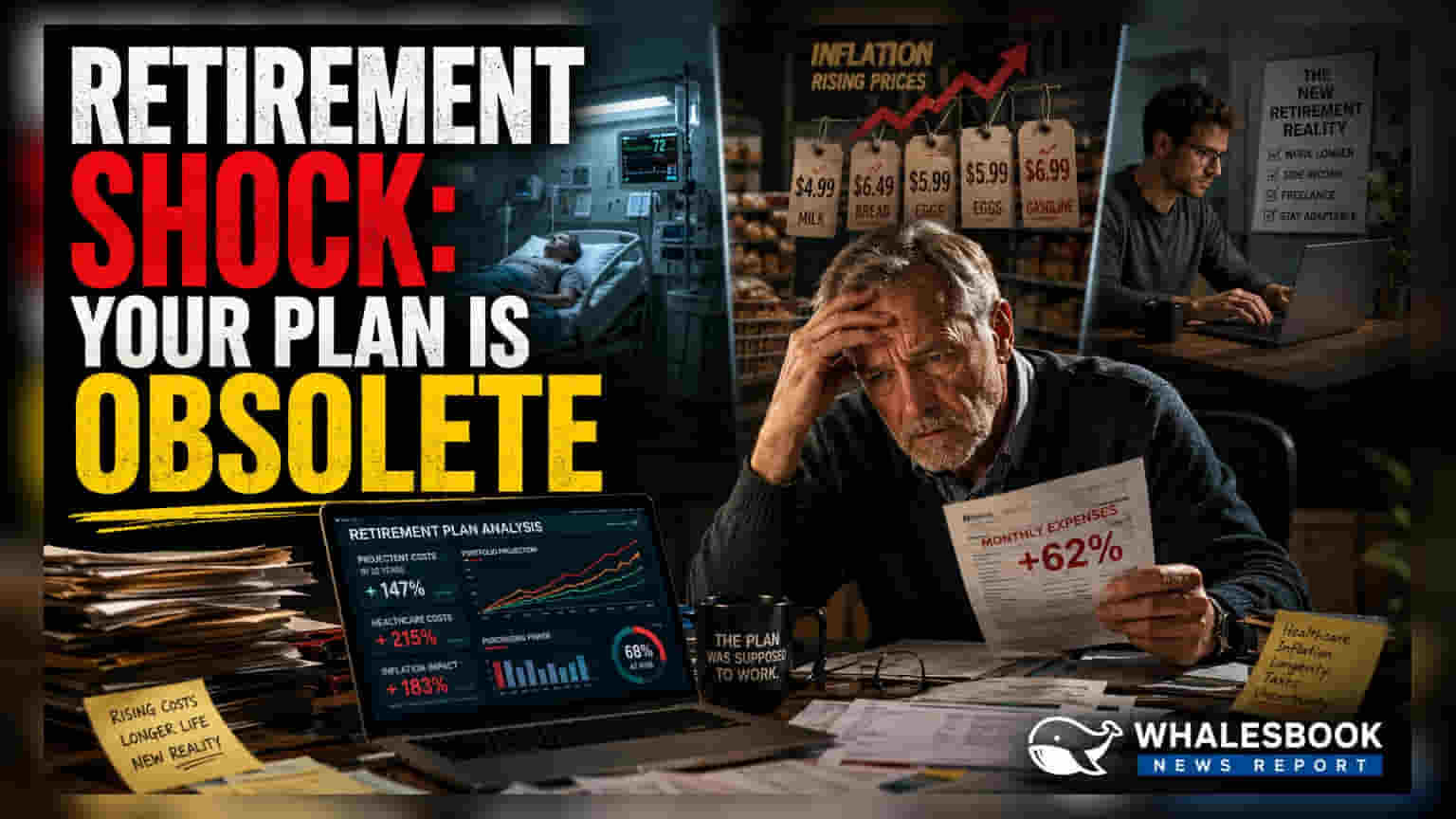

ప్రస్తుత ఆర్థిక పరిస్థితుల్లో, ఫిక్స్డ్ సేవింగ్స్ లక్ష్యాలపై ఆధారపడిన రిటైర్మెంట్ ప్లానింగ్ వ్యూహాలు కాలం చెల్లిపోయాయని భావిస్తున్నారు. జూలై 2026 నాటికి, ఆర్థిక ప్రణాళిక నిపుణులు.. నిరంతర ద్రవ్యోల్బణం (Inflation), పెరుగుతున్న ఆయుర్దాయం (Life Expectancy), ఆధునిక, ఫ్లెక్సిబుల్ కెరీర్ మార్గాలు.. దీర్ఘకాలిక సంపద నిర్వహణకు మరింత అనుకూలమైన (Adaptive) విధానం అవసరమని నొక్కి చెబుతున్నారు. ఒకేసారి సెట్ చేసుకునే ప్లాన్ కాకుండా, రిటైర్మెంట్ ప్లానింగ్ అనేది నిరంతర ప్రక్రియగా మారుతోంది. ఇది వ్యక్తిగత జీవిత పరిస్థితులు, విస్తృత ఆర్థిక రంగంతో పాటుగా ఎప్పటికప్పుడు మారాలి.

రిటైర్మెంట్ జీవనశైలిలో మార్పులు

రిటైర్మెంట్ స్వభావం కూడా మారింది. చాలా మంది 60 ఏళ్లకే పూర్తిగా పనిచేయడం ఆపేయడం లేదు. బదులుగా, కన్సల్టింగ్, పార్ట్-టైమ్ ఉద్యోగాలు లేదా ఫ్రీలాన్స్ వర్క్లోకి మారుతున్నారు. ఈ ఫ్లెక్సిబిలిటీ, ఎంత డబ్బు కూడబెట్టాలి అనే దానిపై గణనీయమైన ప్రభావాన్ని చూపుతుంది. పోస్ట్-కెరీర్ ఆదాయం ఉన్న వ్యక్తికి, పూర్తిగా ఉద్యోగం మానేసిన వారితో పోలిస్తే భిన్నమైన ఆర్థిక భద్రత అవసరం. నేటి ఆర్థిక ప్రణాళిక, కఠినమైన వయస్సు-ఆధారిత మైలురాళ్లకు బదులుగా, ఈ నిర్దిష్ట, అభివృద్ధి చెందుతున్న జీవనశైలి ఎంపికలతో పెట్టుబడులను సమలేఖనం చేయడంపై ఎక్కువగా దృష్టి సారిస్తోంది.

ఆరోగ్యం, ద్రవ్యోల్బణం ఎందుకు ముఖ్యం?

పెరుగుతున్న ఆరోగ్య సంరక్షణ ఖర్చులు, ద్రవ్యోల్బణం వల్ల కొనుగోలు శక్తి సన్నగిల్లడం.. రిటైర్మెంట్ కార్పస్కు అతిపెద్ద ప్రమాదాలు. వైద్య ఖర్చులు సాధారణ ద్రవ్యోల్బణం కంటే వేగంగా పెరుగుతాయి. అంటే, ఈ ఖర్చులను విడిగా లెక్కించని రిటైరీలకు తమ పొదుపులు అనుకున్నదానికంటే ముందుగానే అయిపోయే ప్రమాదం ఉంది. అదేవిధంగా, ఈ రోజు ఆదా చేసిన డబ్బు కాలక్రమేణా విలువను కోల్పోతుంది. దీనిని ఎదుర్కోవడానికి, ఆధునిక వ్యూహాలు వృద్ధి-ఆధారిత ఆస్తులకు (Growth-oriented assets), ముఖ్యంగా యువ పెట్టుబడిదారులకు ఈక్విటీలకు ప్రాధాన్యత ఇస్తాయి. తద్వారా పోర్ట్ఫోలియో దీర్ఘకాలంలో ద్రవ్యోల్బణాన్ని అధిగమించగలదు.

పోర్ట్ఫోలియో రీబ్యాలెన్సింగ్ ప్రాముఖ్యత

చాలా మంది ఆర్థిక నిపుణులు, పెట్టుబడిదారుడు రిటైర్మెంట్ వయస్సుకు దగ్గరవుతున్నప్పుడు అసెట్ కేటాయింపులో మార్పును సూచిస్తారు. యువ పెట్టుబడిదారుడు సంపదను నిర్మించడానికి వృద్ధి ఆస్తులతో ముడిపడి ఉన్న అస్థిరతను (Volatility) భరించగలిగితే, వృద్ధ పెట్టుబడిదారుడు సాధారణంగా మూలధనాన్ని (Capital) భద్రపరచడానికి సురక్షితమైన డెట్ సాధనాల వైపు మొగ్గు చూపుతాడు. అయితే, ఈ మార్పు ఇకపై స్థిరమైన సంఘటనగా పరిగణించబడదు. ప్రస్తుత మార్కెట్ పరిస్థితులు, వ్యక్తిగత రిస్క్ టాలరెన్స్కు తగినట్లుగా వృద్ధి, భద్రత మధ్య సమతుల్యతను నిర్ధారించడానికి దీనికి ఆవర్తన సమీక్షలు (Periodic reviews) అవసరం.

పెట్టుబడిదారులు తదుపరి ఏమి ట్రాక్ చేయాలి?

తమ స్వంత రిటైర్మెంట్ ప్రణాళికను నిర్వహించే వారికి, 'సెట్ అండ్ ఫర్గెట్' (Set and forget) ఆలోచన నుండి యాక్టివ్ మేనేజ్మెంట్కు దృష్టి మారాలి. పెట్టుబడిదారులు తమ ఆదాయ వృద్ధికి అనుగుణంగా తమ కాంట్రిబ్యూషన్స్ పెరుగుతున్నాయా, భవిష్యత్ వైద్య ద్రవ్యోల్బణాన్ని ఎదుర్కోవడానికి ఆరోగ్య బీమా కవరేజ్ సరిపోతుందా అని ట్రాక్ చేయవచ్చు. అత్యంత ముఖ్యమైన పర్యవేక్షక అంశం.. రెగ్యులర్ రివ్యూ ప్రాసెస్. కెరీర్ మార్పు లేదా జీవన వ్యయాల్లో భారీ పెరుగుదల వంటి జీవిత సంఘటనలు జరిగినప్పుడు లక్ష్యాలను సర్దుబాటు చేయడం, పాత ఫైనాన్షియల్ ప్లాన్కు కట్టుబడి ఉండటం కంటే ప్రభావవంతంగా ఉంటుంది.