2025-26 ఆర్థిక సంవత్సరానికి ఐటీఆర్ దాఖలు చేసేవారికి సెక్షన్ 87A రీబేట్ చాలా ముఖ్యం. కొత్త, పాత పన్ను విధానాల్లో రీబేట్ పరిమితులు ఎలా మారాయి? గరిష్ట పరిమితి దాటిన వారికి మార్జినల్ రిలీఫ్ ఎలా వర్తిస్తుంది? వచ్చే ఏడాదికి సెక్షన్ 156కి మారడం వల్ల మీ పన్ను ప్రణాళికపై ఎలాంటి ప్రభావం ఉంటుంది? ఈ విషయాలన్నీ ఇప్పుడు వివరంగా తెలుసుకుందాం.

అసలు ఏం జరిగింది?

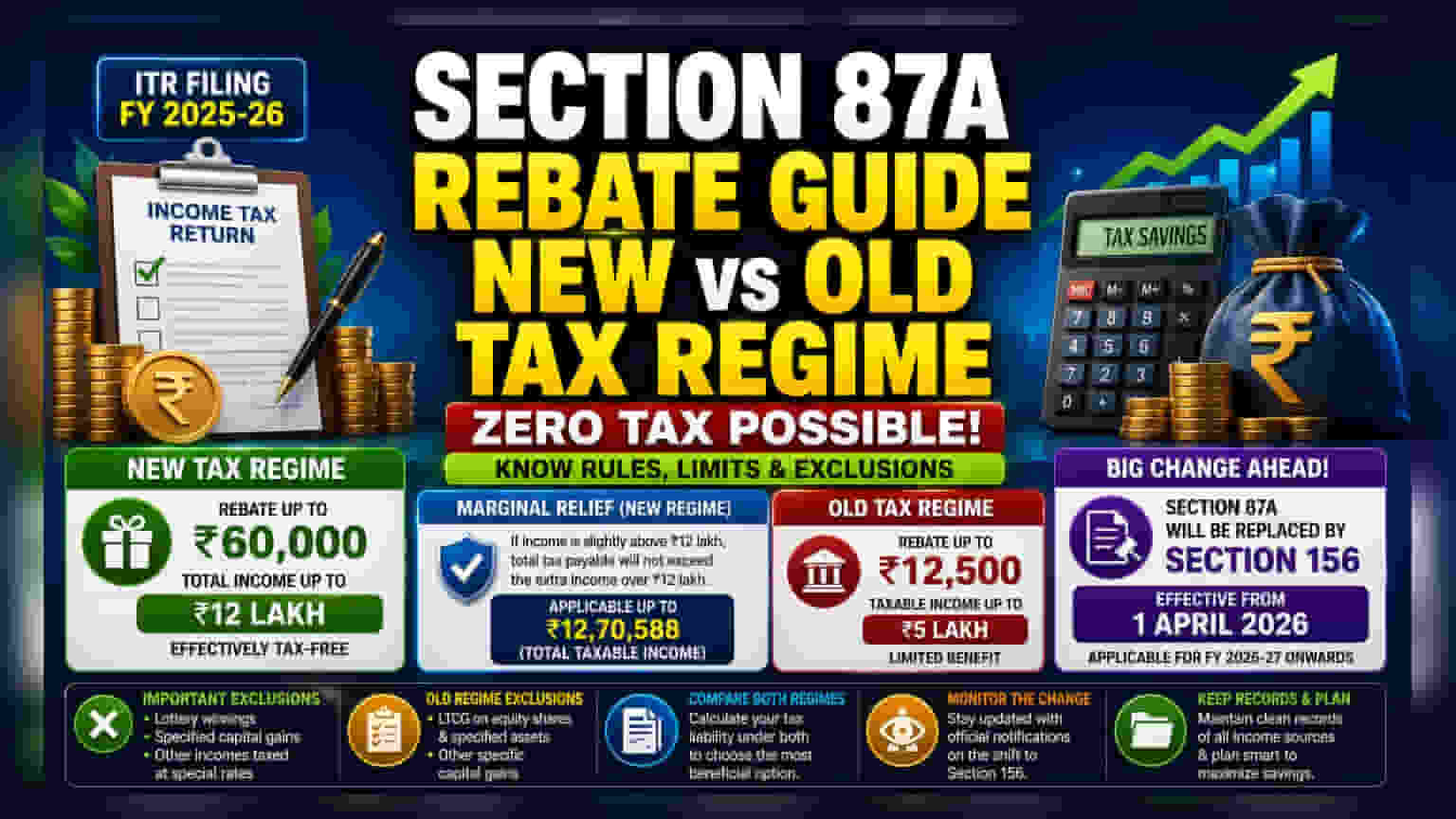

2025-26 ఆర్థిక సంవత్సరానికి ఆదాయపు పన్ను రిటర్నులు (ITR) దాఖలు చేసే ప్రక్రియ ప్రారంభమైన నేపథ్యంలో, సెక్షన్ 87A కింద లభించే రీబేట్ గురించి తెలుసుకోవడం తప్పనిసరి. ఈ నిబంధన ప్రకారం, అర్హులైన నివాస భారతీయులు తమ మొత్తం పన్ను బాధ్యతను తగ్గించుకోవచ్చు, కొన్ని సందర్భాల్లో సున్నాకు కూడా తీసుకురావచ్చు. అయితే, ఈ రీబేట్ కు సంబంధించిన నియమాలు, పరిమితులు.. మీరు కొత్త పన్ను విధానాన్ని ఎంచుకున్నారా లేక పాత పన్ను విధానాన్ని ఎంచుకున్నారా అనే దానిపై ఆధారపడి గణనీయంగా మారుతాయి. ఈ తేడాను అర్థం చేసుకోవడం ప్రస్తుత ఫైలింగ్ సీజన్లో సరైన పన్ను ప్రణాళికకు, నిబంధనల పాటనకు చాలా కీలకం.

కొత్త, పాత పన్ను విధానాల పోలిక

సాంప్రదాయ పాత పన్ను విధానంతో పోలిస్తే, కొత్త పన్ను విధానం మరింత ఉదారమైన రీబేట్ నిర్మాణాన్ని అందిస్తుంది. కొత్త విధానంలో, పన్ను చెల్లింపుదారుల మొత్తం ఆదాయం ₹12 లక్షల వరకు ఉంటే, వారు సెక్షన్ 87A కింద రీబేట్ ను క్లెయిమ్ చేసుకోవచ్చు. దీనివల్ల ఆ ఆదాయంపై పన్ను సున్నా అవుతుంది, ఎందుకంటే రీబేట్ ₹60,000 వరకు ఉంటుంది. ఇది ఆ ఆదాయ వర్గానికి వర్తించే పన్ను బాధ్యతను పూర్తిగా కవర్ చేస్తుంది.

దీనికి విరుద్ధంగా, పాత పన్ను విధానం పరిమిత ప్రయోజనాన్ని అందిస్తుంది. ఈ వ్యవస్థను ఎంచుకున్న వ్యక్తులు, వారి పన్ను పరిధిలోకి వచ్చే ఆదాయం ₹5 లక్షలకు మించనప్పుడు, ₹12,500 వరకు రీబేట్ ను క్లెయిమ్ చేసుకోవచ్చు. పన్ను చెల్లింపుదారులు తమ ITR ను ఖరారు చేసే ముందు, వారి నిర్దిష్ట ఆదాయం, పెట్టుబడి ప్రొఫైల్ కు ఏ విధానం ఉత్తమంగా సరిపోతుందో లెక్కించి చూసుకోవాలి.

మార్జినల్ రిలీఫ్ ఎలా పనిచేస్తుంది?

కొత్త విధానంలో ₹12 లక్షల పరిమితిని కొద్దిగా మించిన ఆదాయం ఉన్న పన్ను చెల్లింపుదారులు వెంటనే అన్ని ప్రయోజనాలకు అనర్హులు కారు. ఈ పరిమితికి కొంచెం ఎక్కువ సంపాదించే వారిని రక్షించడానికి మార్జినల్ రిలీఫ్ (Marginal Relief) అనే నిబంధన ఉంది. ఈ నియమం ప్రకారం, మొత్తం పన్ను చెల్లింపు, ₹12 లక్షలకు మించిన అదనపు ఆదాయాన్ని మించకుండా చూస్తుంది. అయితే, మొత్తం పన్ను పరిధిలోకి వచ్చే ఆదాయం ₹12,70,588 కంటే తక్కువగా ఉన్నప్పుడు మాత్రమే ఈ ఉపశమనం వర్తిస్తుంది. రీబేట్ కట్-ఆఫ్ పరిమితికి కొంచెం పైన ఉన్నవారికి ఆకస్మిక, అధిక పన్ను భారాన్ని నివారించడానికి ఇది ఒక రక్షణ కవచంలా పనిచేస్తుంది.

గుర్తుంచుకోవాల్సిన ముఖ్య మినహాయింపులు

సెక్షన్ 87A రీబేట్ అనేది అన్ని రకాల ఆదాయాలకు వర్తించే మినహాయింపు కాదు. కొన్ని ఆదాయాలు ప్రత్యేక రేట్లలో పన్ను విధించబడతాయి, ఇవి ఈ ప్రయోజనం నుండి మినహాయించబడతాయి. ఉదాహరణకు, కొత్త విధానంలో లాటరీ గెలుపులు లేదా నిర్దిష్ట మూలధన లాభాలు (Capital Gains) వంటి ఆదాయాలకు రీబేట్ వర్తించదు. అదేవిధంగా, పాత పన్ను విధానంలో, ఈక్విటీ షేర్ల నుండి దీర్ఘకాలిక మూలధన లాభాలు (Long-term capital gains) మరియు ఇతర నిర్దిష్ట ఆస్తుల నుండి వచ్చే ఆదాయాలు తరచుగా రీబేట్ గణన నుండి మినహాయించబడతాయి. పన్ను గణనలో లోపాలను నివారించడానికి పన్ను చెల్లింపుదారులు ఈ మినహాయింపులను తప్పనిసరిగా పరిగణనలోకి తీసుకోవాలి.

సెక్షన్ 156కి మారడం

పన్ను చెల్లింపుదారులకు ఒక ముఖ్యమైన అప్ డేట్ ఏమిటంటే, రాబోయే కాలంలో పన్ను చట్టంలో రాబోయే మార్పు. ప్రస్తుతం సెక్షన్ 87A పరిధిలో ఉన్న నిబంధనలు, ఆదాయపు పన్ను చట్టంలోని సెక్షన్ 156 ద్వారా భర్తీ చేయబడనున్నాయి. ఈ మార్పు ఏప్రిల్ 1, 2026 నుండి అమల్లోకి వస్తుంది. అంటే, 2026-27 ఆర్థిక సంవత్సరం నుండి పన్ను ప్రణాళిక, ఫైలింగ్ లపై దీని ప్రభావం ఉంటుంది. పన్ను చెల్లింపుదారులు వచ్చే ఏడాదికి తమ ఆర్థిక వ్యూహాన్ని రూపొందించుకునేటప్పుడు ఈ మార్పు గురించి తెలుసుకోవాలి, ఎందుకంటే కొత్త సెక్షన్ కింద రీబేట్ లను నియంత్రించే నియమాలు మారనున్నాయి.

పన్ను చెల్లింపుదారులు ఏమి గమనించాలి?

వ్యక్తులు గమనించాల్సిన అతి ముఖ్యమైన విషయం ఏమిటంటే, వచ్చే ఆర్థిక సంవత్సరానికి పన్ను చట్టంలో రాబోయే మార్పు. FY 2025-26 కోసం ఫైల్ చేస్తున్నప్పుడు, సెక్షన్ 156 కి మారే ప్రక్రియ ఆచరణలో ఎలా ఉంటుందనే దానిపై అధికారిక ప్రభుత్వ నోటిఫికేషన్లు, అప్ డేట్ లను ట్రాక్ చేయడం ఉపయోగకరంగా ఉంటుంది. అన్ని ఆదాయ వనరుల రికార్డులను సక్రమంగా నిర్వహించడం, ప్రస్తుత విధానం కింద ఉన్న నిర్దిష్ట మినహాయింపులను అర్థం చేసుకోవడం సరైన ఫైలింగ్ కు సహాయపడుతుంది. తమ ఆర్థిక ప్రణాళికలు వేసుకుంటున్నవారు, రాబోయే సంవత్సరంలో ఈ చట్టపరమైన మార్పులు వారి చేతికి వచ్చే ఆదాయంపై ఎలా ప్రభావం చూపుతాయో గమనిస్తూ ఉండాలి.