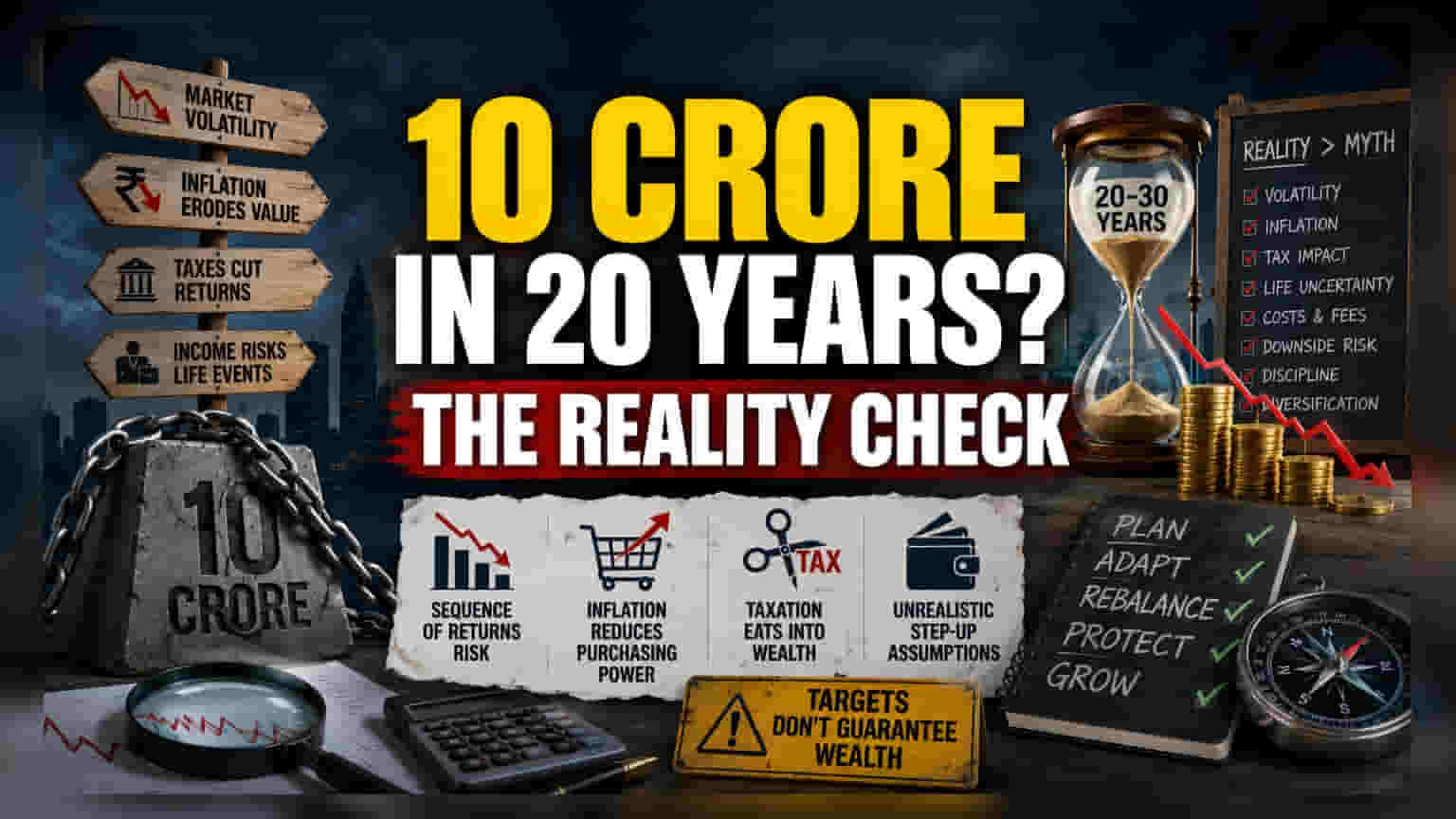

స్థిర రాబడి భ్రమ

సాధారణ ఆర్థిక ప్రణాళికల్లో, ₹10 కోట్ల పోర్ట్ఫోలియోను నిర్మించడం ఎంత సులభమో చెప్పడానికి తరచుగా 12% వార్షిక రాబడిని ఒక అంచనాగా ఉపయోగిస్తారు. అయితే, ఈ బెంచ్మార్క్ ఈక్విటీ మార్కెట్ల వాస్తవ వైవిధ్యాన్ని పరిగణనలోకి తీసుకోదు. రెండు దశాబ్దాల కాలంలో, పెట్టుబడిదారులు లీనియర్ రిటర్న్స్ ను అరుదుగా అనుభవిస్తారు. బదులుగా, పోర్ట్ఫోలియోలు అస్థిరత క్లస్టర్లకు గురవుతాయి, ఇక్కడ కార్పస్ గరిష్ట స్థాయిలో ఉన్నప్పుడు కూడా గణనీయమైన నష్టాలు సంభవించవచ్చు. సగటు వార్షిక శాతం లాభాలపై ఆధారపడటం రిటర్న్స్ సీక్వెన్స్ రిస్క్ ను విస్మరిస్తుంది. దీని ప్రకారం, పెట్టుబడి ప్రయాణం చివరి సంవత్సరాల్లో మార్కెట్ క్రాష్, ప్రారంభ సంవత్సరాలతో పోలిస్తే తుది విలువపై చాలా తీవ్రమైన ప్రభావాన్ని చూపుతుంది.

ద్రవ్యోల్బణం, పన్నుల ఒత్తిడి

మార్కెట్ అస్థిరతకు అతీతంగా, 20 లేదా 30 సంవత్సరాలలో ₹10 కోట్ల లక్ష్యం యొక్క కొనుగోలు శక్తి ఈ రోజు ఉన్నదానికంటే చాలా భిన్నంగా ఉంటుంది. దీర్ఘకాలిక ద్రవ్యోల్బణం 6% గా అంచనా వేస్తే, రెండు దశాబ్దాల తర్వాత ₹10 కోట్ల కార్పస్ యొక్క వాస్తవ విలువ గణనీయంగా తగ్గుతుంది. అంతేకాకుండా, పన్నుల భారం గురించి తరచుగా గణనలు మర్చిపోతాయి. ఈక్విటీ మ్యూచువల్ ఫండ్లపై క్యాపిటల్ గెయిన్స్ పన్ను మారుతూ ఉంటుంది. లాంగ్-టర్మ్ క్యాపిటల్ గెయిన్స్ పన్ను ప్రభావాన్ని లేదా భవిష్యత్తులో సంపద లేదా వారసత్వ పన్నుల పెంపును పరిగణనలోకి తీసుకోకుండా స్థూల రాబడిని అంచనా వేయడం ప్రమాదకరమైన ఆశావాదానికి దారితీస్తుంది. ఈ నిశ్శబ్ద హంతకులు దీర్ఘకాలంలో నికర సంపదను ఎలా హరిస్తాయో పెట్టుబడిదారులు తరచుగా తక్కువ అంచనా వేస్తారు.

'స్టెప్-అప్' మోడల్లో నిర్మాణ లోపాలు

సంవత్సరానికి 10% స్టెప్-అప్ వ్యూహం ప్రకారం, పెట్టుబడిదారుడి ఆదాయ వృద్ధి ముప్పై సంవత్సరాల పాటు ఖర్చులను అధిగమిస్తుందని భావిస్తుంది. ఇది కెరీర్ అస్థిరత, వైద్య అత్యవసర పరిస్థితులు, లేదా ఆర్థిక స్తబ్దత వంటి వాస్తవ పరిస్థితులను విస్మరిస్తుంది. సాధారణ సలహా కాలమ్స్లో ప్రదర్శించబడే ఆదర్శవంతమైన గణనల వలె కాకుండా, వాస్తవ-ప్రపంచ కూడబెట్టడం నాన్-లీనియర్. వ్యక్తులు తరచుగా తమ మధ్య వయస్సులో గృహ ఖర్చులు లేదా విద్య నిధులు వంటి అధిక లిక్విడిటీ అవసరాలను ఎదుర్కొంటారు. కాంపౌండింగ్ అత్యంత శక్తివంతంగా పనిచేయాల్సిన దశల్లో పెట్టుబడి మొత్తాలను పెంచాల్సిన అవసరంతో ఇది తరచుగా విభేదిస్తుంది.

రిస్క్ నిర్వహణ

ఆధునిక ఆర్థిక ఆరోగ్యం, ముడి లక్ష్య-ఆధారిత ఊహాగానాల కంటే రిస్క్-సర్దుబాటు పనితీరుతో ఉత్తమంగా కొలవబడుతుంది. వృత్తిపరమైన ఫండ్ మేనేజర్లు తరచుగా విస్తృత మార్కెట్ సూచికల కంటే దీర్ఘకాలంలో తక్కువ పనితీరును కనబరుస్తారు. దీని అర్థం యాక్టివ్ మేనేజ్మెంట్తో కూడిన ఖర్చులు నికర కార్పస్ను మరింత తగ్గిస్తాయి. నిర్దిష్ట లక్ష్య అంకెను వెంబడించే పెట్టుబడిదారులు, పరస్పరం సంబంధం లేని ఆస్తులలో వైవిధ్యపరచడాన్ని తరచుగా నిర్లక్ష్యం చేస్తారు. దీనివల్ల వారు ఒక రంగ-నిర్దిష్ట మాంద్యంకు గురయ్యే అవకాశం ఉంది, ఇది సంవత్సరాల తరబడి పురోగతిని నిలిపివేస్తుంది. కేవలం తుది లక్ష్యంపై దృష్టి పెట్టడం నిష్క్రియాత్మక విధానాన్ని ప్రోత్సహిస్తుంది. అయితే, సంస్థాగత విజయం అనేది యాక్టివ్ రీబ్యాలెన్సింగ్ మరియు మారుతున్న స్థూల-ఆర్థిక వాస్తవాలకు నిరంతర రీకాలిబ్రేషన్పై ఆధారపడి ఉంటుంది.