క్రెడిట్ కార్డు బిల్లులో కనీస మొత్తం (Minimum Due) చెల్లించడం వల్ల మీ అకౌంట్ బాగుంటుంది. కానీ, మిగిలిన బ్యాలెన్స్ పై అధిక వడ్డీ పడుతుంది. ఈ పద్ధతి మిమ్మల్ని అప్పుల ఊబిలో కూరుకుపోయేలా చేసి, చెల్లింపుల భారాన్ని పెంచుతుంది. ఈ చక్రబంధం నుంచి బయటపడాలంటే, వడ్డీ ఎలా పెరుగుతుందో తెలుసుకోవడం చాలా ముఖ్యం.

అసలు ఏం జరుగుతోంది?

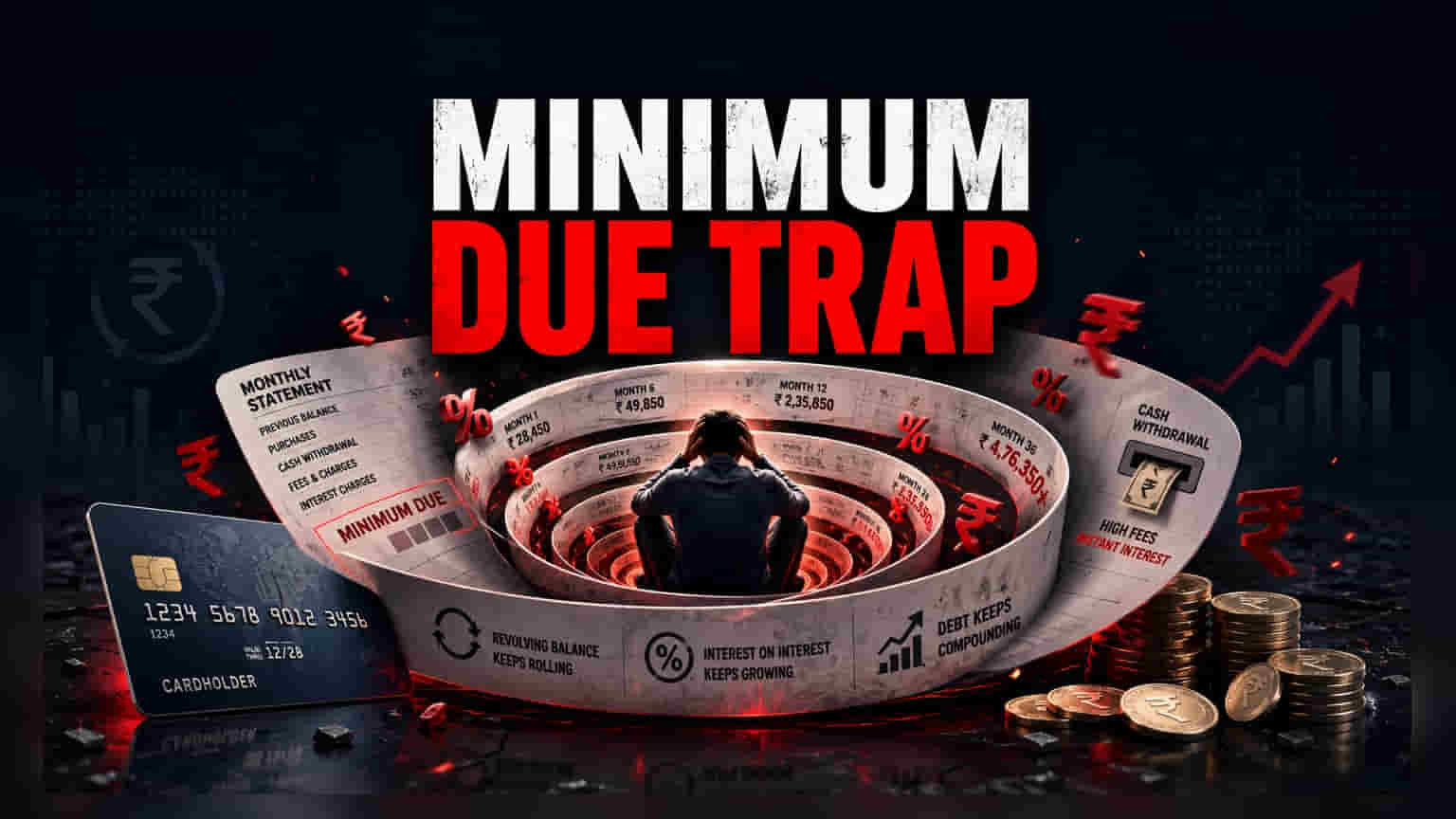

క్రెడిట్ కార్డు వినియోగదారులు ప్రతి నెల తమ బిల్లులో కనీస మొత్తం (Minimum Payment) మాత్రమే చెల్లిస్తే, ఆ మిగిలిన బ్యాలెన్స్ ను తదుపరి బిల్లింగ్ సైకిల్ కు తీసుకువెళ్లినట్లే. ఇలా చేయడం వల్ల లేట్ ఫీజులు పడవు, అకౌంట్ కూడా సక్రమంగా ఉన్నట్లే కనిపిస్తుంది. కానీ, అసలు సమస్య ఇక్కడే మొదలవుతుంది. ఎందుకంటే, మిగిలిపోయిన బ్యాలెన్స్ పై అధిక వడ్డీని లెక్కించడం మొదలవుతుంది. సాధారణంగా, ఈ కనీస మొత్తం అనేది మొత్తం బిల్లులో కేవలం 5% నుండి 10% వరకు మాత్రమే ఉంటుంది. మిగిలిన అసలు మొత్తాన్ని తగ్గించకుండా, దానిపైనే వడ్డీ పెరిగిపోతుంది.

అప్పుల వెనుక బ్యాంకుల వ్యూహం

క్రెడిట్ కార్డు కంపెనీలకు, బ్యాంకులకు ఈ 'రివాల్వింగ్ క్రెడిట్' (అంటే, మొత్తం బిల్లు చెల్లించకుండా అప్పును కొనసాగించడం) నుంచే ఆదాయం వస్తుంది. అందుకే, రివార్డులు, క్యాష్బ్యాక్ వంటి ఆకర్షణలతో క్రెడిట్ కార్డులను ప్రమోట్ చేస్తారు. కానీ, ఈ ఆఫర్ల వెనుక దాగి ఉన్న అసలు ఖర్చును చాలామంది గుర్తించరు. బ్యాంకు కోణంలో చూస్తే, ఎప్పుడూ మినిమమ్ డ్యూ కట్టే కస్టమర్ ను 'రివాల్వర్' అంటారు. పూర్తిగా బిల్లు కట్టేవాళ్ళను 'ట్రాన్సాక్టర్' అంటారు. ఈ 'రివాల్వర్స్' కట్టే వడ్డీనే చాలా కార్డ్ ఇష్యూయర్లకు ప్రధాన ఆదాయ వనరు.

వడ్డీ చక్రబంధం (Compounding Effect)

ఒకసారి మీరు ఫుల్ బిల్లు కట్టకుండా మినిమమ్ డ్యూ కట్టడం మొదలుపెడితే, ఆ తర్వాత చేసే కొత్త కొనుగోళ్లపై కూడా 'గ్రేస్ పీరియడ్' (వడ్డీ లేని కాలం) పోతుంది. అంటే, పాత బ్యాలెన్స్ పైనే కాకుండా, మీరు కొత్తగా చేసే ఖర్చులపై కూడా అప్పటినుంచే వడ్డీ మొదలవుతుంది. భారతదేశంలో క్రెడిట్ కార్డ్ వడ్డీ రేట్లు చాలా ఎక్కువగా ఉంటాయి. దీనివల్ల, మీరు అసలు (Principal) ను తగ్గించడం కంటే, ఎక్కువగా వడ్డీనే కట్టాల్సి వస్తుంది. ఈ చక్రబంధం వల్ల, కొన్న వస్తువుల అసలు విలువ కంటే రెట్టింపు, కొన్నిసార్లు అంతకంటే ఎక్కువ మొత్తాన్ని నెలల తరబడి, ఏళ్ల తరబడి కట్టాల్సి వస్తుంది.

క్యాష్ విత్ డ్రా ప్రమాదం

సాధారణ కొనుగోళ్లకు, క్యాష్ విత్ డ్రాలకు తేడా తెలుసుకోవడం చాలా ముఖ్యం. క్రెడిట్ కార్డుతో క్యాష్ విత్ డ్రా చేస్తే, మొదటి రోజు నుంచే దానిపై వడ్డీ మొదలవుతుంది. దీనితో పాటు, అదనపు ట్రాన్సాక్షన్ ఫీజులు కూడా ఉంటాయి. కానీ, రిటైల్ కొనుగోళ్లకు కొంత వడ్డీ లేని సమయం ఉంటుంది. ఇప్పటికే మినిమమ్ డ్యూ కట్టడంలో ఇబ్బంది పడుతున్నప్పుడు, క్యాష్ విత్ డ్రా చేస్తే మీ అప్పు భారం వెంటనే రెట్టింపు అవుతుంది. ఎందుకంటే, వడ్డీ వెంటనే, అధిక రేటుతో మొదలవుతుంది.

రుణగ్రహీతలకు ముఖ్య సూచనలు

ఈ రివాల్వింగ్ క్రెడిట్ ట్రాప్ లో పడకుండా ఉండాలంటే, ముందుగా బిల్లు గడువు తేదీలోగా పూర్తి మొత్తాన్ని చెల్లించడానికి ప్రయత్నించండి. ఒకవేళ అది సాధ్యం కాకపోతే, కనీస మొత్తం కంటే చాలా ఎక్కువ మొత్తాన్ని చెల్లించడం వల్ల అసలు అప్పు తగ్గుతుంది, మొత్తం వడ్డీ భారం కూడా తగ్గుతుంది. అలాగే, మీ క్రెడిట్ యుటిలైజేషన్ రేషియో (మీకు ఇచ్చిన మొత్తం క్రెడిట్ లిమిట్ లో ఎంత వాడుతున్నారు) ను గమనిస్తూ ఉండాలి. అధిక యుటిలైజేషన్, పాక్షిక చెల్లింపులు మీ క్రెడిట్ స్కోర్ పై ప్రతికూల ప్రభావం చూపుతాయి. భవిష్యత్తులో లోన్లు, క్రెడిట్ పొందడం కష్టమవుతుంది.