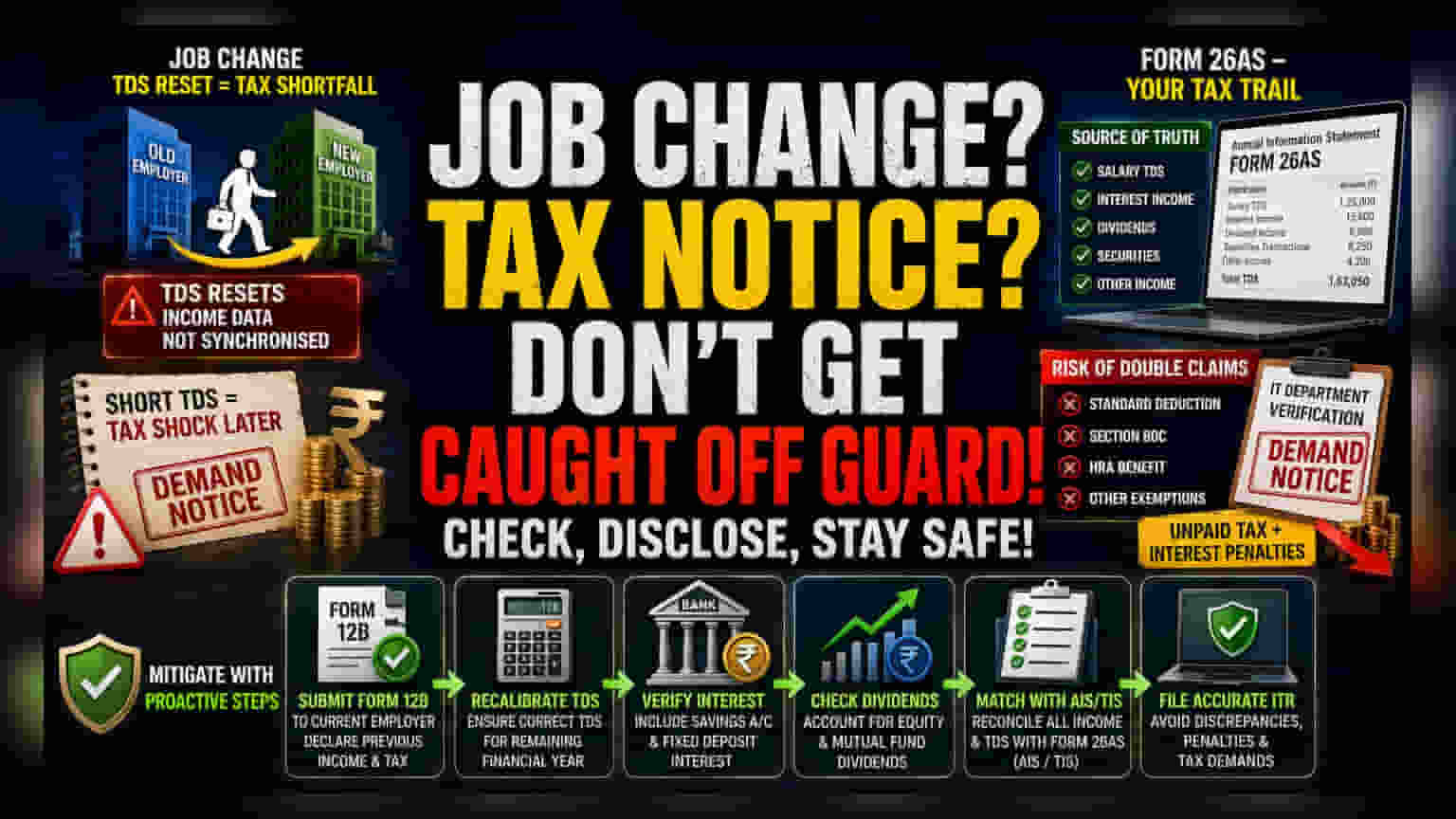

ఆదాయాల కలయికలో లోపం

తరచుగా ఉద్యోగాలు మారే వారికి ప్రధాన సమస్య తమ ఆదాయ మార్గాలను సరిగ్గా చూపించకపోవడమే. ఒకరి తర్వాత ఒకరు ఉద్యోగాలు మారినప్పుడు, టాక్స్-డిడక్షన్ లెక్కింపు సరిగ్గా జరగక, TDS (Tax Deducted at Source) లోటు ఏర్పడుతుంది. ఇది కేవలం డాక్యుమెంటేషన్ లోపం కాదు, ఆదాయపు పన్ను అధికారులకు ఆదాయాన్ని నివేదించడంలో ఒక నిర్మాణపరమైన లోపం. ప్రతి యజమాని మీ ఆర్థిక చరిత్ర గురించి విడిగా ఉంటారు కాబట్టి, ఈ అంతరాన్ని పూడ్చే బాధ్యత పూర్తిగా పన్ను చెల్లింపుదారుడిపైనే ఉంటుంది.

ఫారం 26AS లో డేటా

ఆధునిక పన్ను నిబంధనలు అనూయల్ ఇన్ఫర్మేషన్ స్టేట్మెంట్ (AIS) మరియు ఫారం 26AS ల ఖచ్చితత్వంపై ఆధారపడి ఉంటాయి. ఈ డిజిటల్ రిపోజిటరీలు ఆదాయపు పన్ను శాఖకు 'సోర్స్ ఆఫ్ ట్రూత్' గా పనిచేస్తాయి. వడ్డీ ఆదాయం నుండి సెక్యూరిటీల ట్రేడింగ్ వరకు అన్నింటినీ ఇవి క్యాప్చర్ చేస్తాయి. పన్ను చెల్లింపుదారుడు ఈ స్టేట్మెంట్లలోని అంకెలతో సరిపోలని ఆదాయపు పన్ను రిటర్న్ను దాఖలు చేసినప్పుడు, అది వెంటనే వెరిఫికేషన్ కోసం ఫ్లాగ్ అవుతుంది. మునుపటి యజమాని నుండి TDS క్రెడిట్లను లెక్కించడంలో విఫలమవడం అత్యంత సాధారణ వ్యత్యాసం. దీన్ని మాన్యువల్గా చేర్చకపోతే, అది పన్ను బాధ్యతను పెంచుతుంది మరియు అదే ఆదాయంపై రెండుసార్లు పన్ను విధించే ప్రమాదం ఉంది.

డబుల్ క్లెయిమ్ల వల్ల నష్టాలు

ఉద్యోగాలు మారే సమయంలో తరచుగా విస్మరించబడే ఒక ముఖ్యమైన ప్రమాదం ఏంటంటే, స్టాండర్డ్ డిడక్షన్స్ లేదా సెక్షన్ 80C మినహాయింపులను డబుల్ క్లెయిమ్ చేయడం. చాలా పేరోల్ సిస్టమ్లు ఈ డిడక్షన్లను ఆటోమేట్ చేస్తాయి కాబట్టి, మధ్యలో ఉద్యోగం మారిన ఉద్యోగి అనుకోకుండా ఈ పరిమితులను రెండుసార్లు పొందవచ్చు. ఆదాయపు పన్ను శాఖ మీ శాశ్వత ఖాతా సంఖ్య (PAN) కి వ్యతిరేకంగా క్రాస్-వెరిఫికేషన్ చేసినప్పుడు, ఈ అక్రమాలు బయటపడతాయి. దీనివల్ల చెల్లించని పన్ను మొత్తం, అసెస్మెంట్ సంవత్సరం ముగిసినప్పటి నుండి వడ్డీతో సహా డిమాండ్ నోటీసు జారీ అవుతుంది.

ముందస్తు డిస్క్లోజర్ ద్వారా నివారణ

పన్ను చెల్లింపుదారులు తమ ప్రస్తుత యజమానికి ఫారం 12Bని ముందుగానే సమర్పించడం ద్వారా ఈ రిస్క్లను తగ్గించుకోవచ్చు. ఈ డాక్యుమెంట్ మునుపటి సంపాదనలు మరియు పన్ను చెల్లింపుల అధికారిక ప్రకటనగా పనిచేస్తుంది. ఇది పేరోల్ విభాగానికి మిగిలిన సంవత్సరానికి TDSని రీకాలిబ్రేట్ చేయడానికి అనుమతిస్తుంది. జీతం కాకుండా, అధిక-దిగుబడి పొదుపు ఖాతాల నుండి వచ్చే వడ్డీ మరియు ఈక్విటీ పోర్ట్ఫోలియోల నుండి వచ్చే డివిడెండ్లను కూడా 'టాక్స్ పేయర్ ఇన్ఫర్మేషన్ సమ్మరీ' కి వ్యతిరేకంగా మాన్యువల్గా ధృవీకరించుకోవాలి. కేవలం యజమాని అందించిన డాక్యుమెంట్లపై ఆధారపడటం, ఆటోమేటెడ్, డేటా-ఆధారిత పన్ను అంచనా యుగంలో విఫలమయ్యే వ్యూహం.