మీ భార్య/భర్తకు షేర్లను బహుమతిగా ఇవ్వడంపై పన్ను మినహాయింపు ఉంటుంది. అయితే, ఆ షేర్ల నుండి వచ్చే ఆదాయం మాత్రం అసలు యజమాని ఆదాయంగానే పరిగణించబడుతుంది. ఆదాయపు పన్ను చట్టంలోని 'క్లబ్బింగ్ ఆఫ్ ఇన్కమ్' నిబంధనల ప్రకారం ఇది వర్తిస్తుంది. ఈ ఆదాయాన్ని మీ పన్ను రిటర్న్స్లో సరిగ్గా చూపకపోతే, అసెస్మెంట్ సమయంలో సమస్యలు, జరిమానాలు ఎదుర్కోవాల్సి రావచ్చు.

షేర్ బదిలీ తర్వాత ఏమవుతుంది?

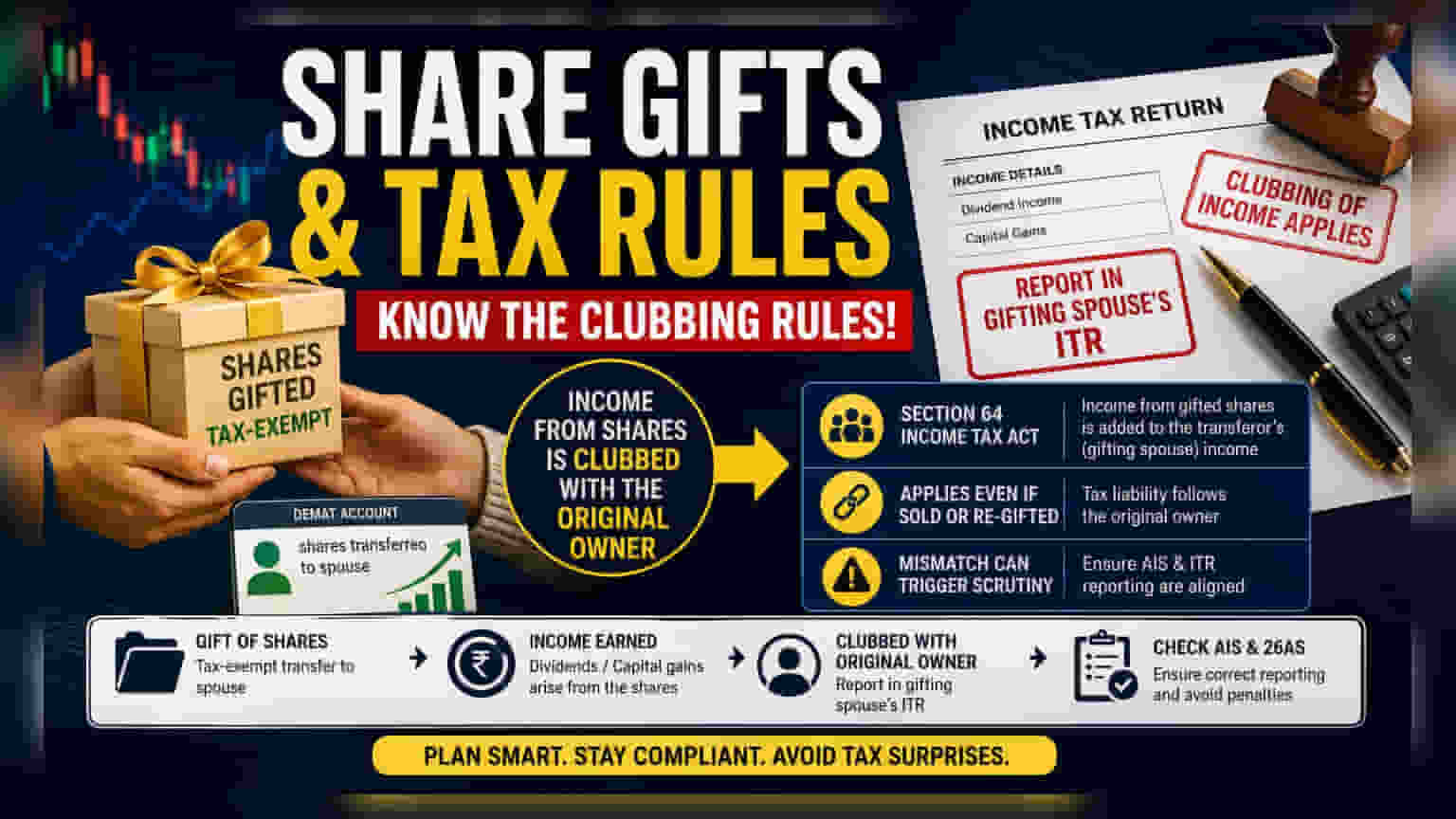

కుటుంబ ప్రణాళిక లేదా సంపద పంపిణీ కోసం చాలా మంది పెట్టుబడిదారులు తమ భార్య/భర్తలకు షేర్లను బదిలీ చేస్తుంటారు. ఆదాయపు పన్ను చట్టం ప్రకారం, ఈ బదిలీలకు ఎలాంటి పన్ను ఉండదు. కానీ, ఈ ఆస్తుల నుండి వచ్చే తదుపరి ఆదాయానికి మాత్రం ఒక ప్రత్యేకమైన పన్ను అవసరం ఏర్పడుతుంది. ఈ ప్రక్రియ చాలామందికి అర్థం కాదు, దీనిని 'క్లబ్బింగ్ ఆఫ్ ఇన్కమ్' నిబంధనలు నియంత్రిస్తాయి.

షేర్లను అధికారికంగా భార్య/భర్త డీమ్యాట్ ఖాతాకు బదిలీ చేసినా, డివిడెండ్లు లేదా క్యాపిటల్ గెయిన్స్ వంటి వాటి నుండి వచ్చే ఆదాయాన్ని అసలు బహుమతి ఇచ్చిన యజమాని ఆదాయంగానే పన్ను శాఖ పరిగణిస్తుంది.

క్లబ్బింగ్ నిబంధనలను అర్థం చేసుకోండి

ఆదాయపు పన్ను చట్టంలోని సెక్షన్ 64 ప్రకారం, తగిన ప్రతిఫలం లేకుండా భార్య/భర్తకు బదిలీ చేసిన ఆస్తుల నుండి వచ్చే ఆదాయాన్ని, ఆ ఆస్తులను బదిలీ చేసిన వ్యక్తి (ట్రాన్స్ఫరర్) ఆదాయంలో కలుపుతారు. అంటే, అసలు యజమాని ఈ ఆదాయాన్ని తమ సొంత ఆదాయపు పన్ను రిటర్న్ (ITR)లో చూపించాలి. గ్రహీత భార్య/భర్త ఆ షేర్లను అమ్మేసి, వచ్చిన డబ్బును వేరే వాటిలో పెట్టుబడి పెట్టినా కూడా ఈ నియమం వర్తిస్తుంది. పన్ను బాధ్యత మాత్రం అసలు బహుమతి ఇచ్చిన భార్య/భర్తపైనే ఉంటుంది.

పన్ను దాఖలులో ఇది ఎందుకు ముఖ్యం?

పెట్టుబడిదారులు తమ నివేదిత ఆదాయాన్ని, యాన్యువల్ ఇన్ఫర్మేషన్ స్టేట్మెంట్ (AIS)లో అందుబాటులో ఉన్న సమాచారంతో సరిపోల్చుకోవాల్సిన ప్రాముఖ్యతను తరచుగా విస్మరిస్తారు. షేర్లను బహుమతిగా ఇచ్చినప్పుడు, ఆ లావాదేవీ రికార్డులలో 'ఆఫ్-మార్కెట్ ట్రాన్స్ఫర్'గా కనిపిస్తుంది. గ్రహీత భార్య/భర్త డివిడెండ్ లేదా క్యాపిటల్ గెయిన్స్ను రిపోర్ట్ చేస్తే, పన్ను శాఖ ఆ ఆదాయాన్ని బహుమతి ఇచ్చిన వ్యక్తి పన్ను రిటర్నింగ్లోనే ఆశించడం వల్ల ఇది సరిపోలని పరిస్థితి ఏర్పడుతుంది.

మీ ఆదాయ రిపోర్టింగ్ను ఈ నిబంధనలకు అనుగుణంగా సరిచేయకపోతే, పన్ను అధికారుల నుండి ఆడిట్ (scrutiny) వచ్చే అవకాశం ఉంది. అప్పుడు, చెల్లించాల్సిన పన్ను, వడ్డీ లేదా జరిమానాలు చెల్లించమని కోరవచ్చు.

మళ్ళీ బహుమతిగా ఇచ్చే ప్రమాదం (Re-Gifting Risk)

ఈ నిబంధనలకు సంబంధించిన ఒక ముఖ్యమైన అంశం ఏమిటంటే, ఇవి తదుపరి బదిలీలకు కూడా వర్తిస్తాయి. ఒక భార్య/భర్త బహుమతిగా షేర్లను స్వీకరించి, ఆపై వాటిని వేరొకరికి లేదా అసలు యజమానికి తిరిగి బహుమతిగా ఇవ్వాలని నిర్ణయించుకుంటే, పన్ను శాఖ ఆ ఆదాయాన్ని అసలు బహుమతి ఇచ్చిన వ్యక్తి ఆదాయంగానే పరిగణిస్తుంది. ఈ యాజమాన్య గొలుసు క్లబ్బింగ్ నిబంధనను విచ్ఛిన్నం చేయదు.

పెట్టుబడిదారులు ఏమి ట్రాక్ చేయాలి?

భార్యాభర్తల మధ్య షేర్ల బదిలీలు చేసిన పన్ను చెల్లింపుదారులు లావాదేవీ తేదీ మరియు విలువ యొక్క స్పష్టమైన డాక్యుమెంటేషన్ను నిర్వహించాలి. ఈ ఆస్తుల నుండి సంపాదించిన డివిడెండ్ ఆదాయం లేదా క్యాపిటల్ గెయిన్స్ను ఖచ్చితంగా లెక్కించి, బహుమతి ఇచ్చిన భార్య/భర్త పన్ను దాఖలులో చేర్చారని నిర్ధారించుకోవాలి. రిటర్న్స్ దాఖలు చేసే ముందు, AIS మరియు ఫారం 26AS లోని డేటాను ధృవీకరించుకుని, బహుమతిగా ఇచ్చిన షేర్ల నుండి వచ్చే ఆదాయం సరిగ్గా కేటాయించబడిందని నిర్ధారించుకోవాలి. పన్ను దాఖలులో ఈ క్లబ్బింగ్ నియమాలు ప్రతిబింబించకపోతే, అసెస్మెంట్ ప్రక్రియలో పన్ను చెల్లింపుదారులు ఇబ్బందులను ఎదుర్కోవచ్చు.