పాత vs కొత్త: ఆర్థిక వ్యూహంలో మార్పు

సీనియర్ సిటిజన్లకు పాత పన్ను విధానం నుండి కొత్త విధానానికి మారడం అనేది కేవలం అలవాటుగా కాకుండా, ఇప్పుడు ఒక లెక్కలు వేసుకుని చేయాల్సిన ప్రక్రియగా మారింది. స్టాండర్డ్ డిడక్షన్ రెండు రెజీమ్లలోనూ ఒకేలా ఉన్నందున, ఏ రెజీమ్ ఎంచుకోవాలనేది కేవలం ఆదాయ వర్గంపైనే కాకుండా, మొత్తం ఖర్చుల మొత్తాన్ని బట్టి ఆధారపడి ఉంటుంది. ఊరికే డిఫాల్ట్గా ఉన్న పాత పద్ధతిని కొనసాగిస్తే, ముఖ్యంగా స్థిరమైన ఆదాయంతో పాటు వైద్య ఖర్చులు వంటివి ఉండే రిటైర్డ్ వ్యక్తులకు నష్టం జరిగే అవకాశం ఉంది.

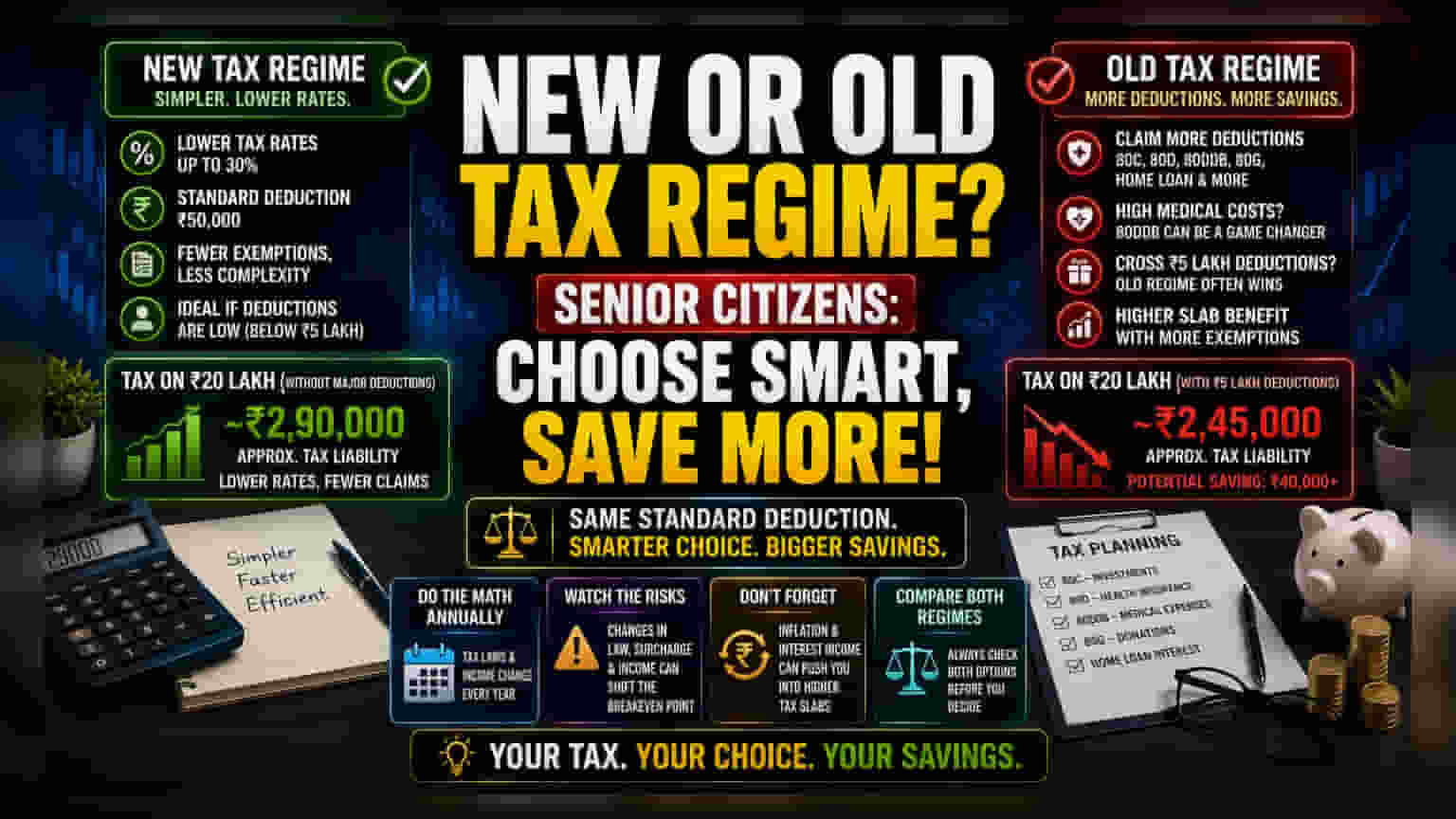

లెక్కల వెనుక అసలు మతలబు

వార్షిక ఆదాయం ₹20 లక్షలు ఉన్న వ్యక్తికి, కొన్ని ప్రధాన మినహాయింపులు తీసివేసిన తర్వాత కూడా, పాత, కొత్త రెజీమ్ల మధ్య పన్ను బాధ్యతలో ₹40,000 కంటే ఎక్కువ తేడా ఉండవచ్చు. సాధారణంగా సెక్షన్ 80C, 80D వంటి వాటిని వాడేవారికి కొత్త రెజీమ్ ఆర్థికంగా కలిసివస్తుంది. అయితే, మొత్తం డిడక్షన్లు ₹5 లక్షల మార్కును దాటినప్పుడు ఈ లెక్క మారిపోతుంది. తీవ్రమైన అనారోగ్యాల కోసం సెక్షన్ 80DDB లేదా ఛారిటీలకు ఇచ్చే విరాళాల కోసం సెక్షన్ 80G వంటివి ఉపయోగించినప్పుడు, పాత రెజీమ్లోని అధిక బ్రాకెట్ పరిమితులు, కొత్త రెజీమ్లోని తక్కువ రేట్లతో పోలిస్తే ఎక్కువ ప్రయోజనాన్ని అందిస్తాయి.

కొత్త రెజీమ్ వల్ల దాగివున్న నష్టాలు

కొత్త రెజీమ్ను తరచుగా పాటించాల్సిన పని తక్కువగా ఉంటుందని ప్రచారం చేస్తారు. కానీ, దీనివల్ల కొన్ని అవకాశాలను కోల్పోయే ప్రమాదం ఉంది. కొత్త రెజీమ్ను ఎంచుకునేవారు హౌసింగ్ లోన్లపై వడ్డీ, విద్యా ఖర్చులు, కొన్ని రకాల వైద్య ఖర్చులకు డిడక్షన్లు క్లెయిమ్ చేసుకునే అవకాశాన్ని వదులుకోవాల్సి వస్తుంది. రిటైర్ అయిన వారికి, అధిక వడ్డీతో కూడిన అప్పులు లేదా తరచుగా వచ్చే ఆరోగ్య సంరక్షణ ఖర్చులు వంటివి ఉన్నప్పుడు ఇది ప్రతికూలంగా మారుతుంది. సరళమైన మార్గాన్ని ఎంచుకున్నవారు, ఆ కోల్పోయిన డిడక్షన్ల నగదు విలువ కంటే కొత్త రెజీమ్ అందించే తక్కువ పన్ను రేటు వల్ల ఎక్కువ ప్రయోజనం పొందుతున్నారని నిర్ధారించుకోవాలి.

రిస్కులు, భవిష్యత్ ప్రణాళిక

ఏడాదికి ఒకసారి లెక్కలు సరిచూసుకోకుండా ఒకే రెజీమ్పై ఆధారపడటం ఆర్థికంగా ప్రమాదకరం. చట్టాలలో చేసే మార్పులు, పాత రెజీమ్లోని 'అర్హతగల ఖర్చుల' నిర్వచనంలో మార్పులు వంటివి బ్రేకప్ పాయింట్ను ఒక్కసారిగా మార్చేయవచ్చు. పైగా, సీనియర్ల ద్రవ్యోల్బణ-సంబంధిత వడ్డీ ఆదాయంలో వచ్చే హెచ్చుతగ్గులు వారిని అధిక స్లాబ్లలోకి నెట్టేయవచ్చు, గతంలో తీసుకున్న పన్ను ప్రణాళిక నిర్ణయాలు పనికిరాకుండా పోవచ్చు. కాబట్టి, ఏటా రెండు విధానాల వల్ల వచ్చే ప్రయోజనాలను పక్కపక్కన పెట్టి సరిపోల్చుకోవాలి. ఆదాయంలో మార్పులను - పెన్షన్ నుండి యాన్యుటీకి లేదా క్యాపిటల్ గెయిన్స్కు మారడం వంటివి - పరిగణనలోకి తీసుకోకపోతే, రెండు వ్యవస్థల పరస్పర చర్యను విస్మరించి, సమర్థవంతంగా లేని పన్ను ప్రొఫైల్కు దారితీయవచ్చు.