అసలేం జరిగింది?

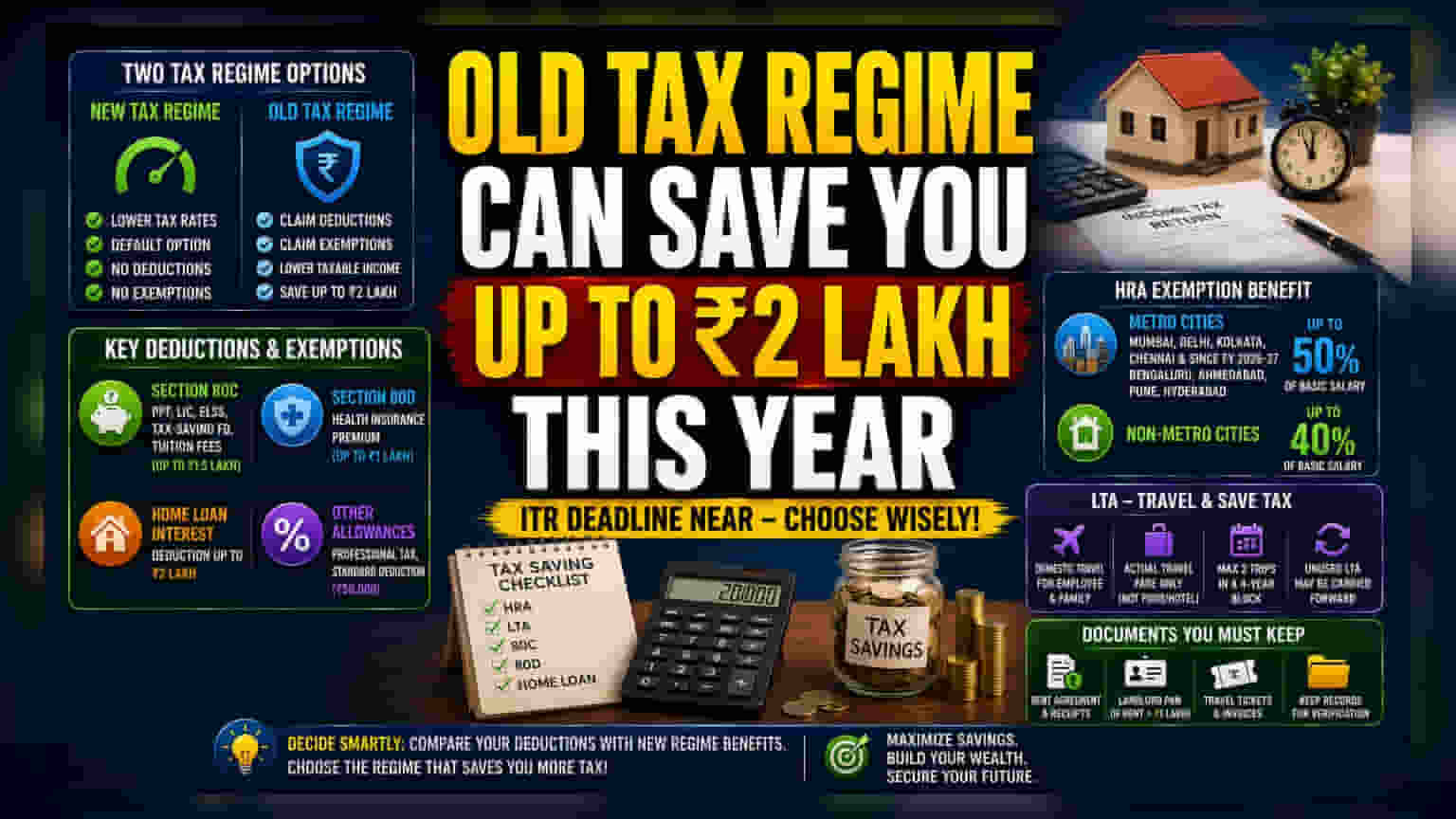

ఆదాయపు పన్ను రిటర్న్స్ (ITR) దాఖలు చేయడానికి గడువు దగ్గరపడుతోంది. ఈ నేపథ్యంలో, జీతం పొందుతున్న ఉద్యోగులు తమ ఆర్థిక సంవత్సరానికి సంబంధించిన పన్ను ఎంపికలను పరిశీలిస్తున్నారు. ప్రస్తుతం రెండు పన్ను విధానాలు అందుబాటులో ఉన్నాయి: కొత్త పన్ను విధానం (New Tax Regime), ఇది డిఫాల్ట్గా ఉంటుంది, మరియు పాత పన్ను విధానం (Old Tax Regime). కొత్త విధానంలో పన్ను రేట్లు తక్కువగా ఉన్నప్పటికీ, చాలా డిడక్షన్లు, మినహాయింపులు అందుబాటులో ఉండవు. దీనికి విరుద్ధంగా, పాత పన్ను విధానం ఉద్యోగులు తమ ఆదాయాన్ని వివిధ పెట్టుబడులు, అలవెన్సుల ద్వారా తగ్గించుకోవడానికి అనుమతిస్తుంది. అద్దె లేదా గృహ రుణాలు వంటి గణనీయమైన ఖర్చులు ఉన్నవారు, పాత విధానం ద్వారా తమ మొత్తం పన్ను భారాన్ని గణనీయంగా తగ్గించుకోవచ్చు. వారి జీతం నిర్మాణం, జీవన వ్యయాలను బట్టి, సంవత్సరానికి దాదాపు ₹2 లక్షల వరకు ఆదా చేసుకునే అవకాశం ఉంది.

డిడక్షన్లు, మినహాయింపుల పాత్ర

పాత పన్ను విధానంలో పన్నులను తగ్గించుకోవడానికి, జీతం నిర్మాణంలోని కొన్ని అంశాలు కీలకం. హౌస్ రెంట్ అలవెన్స్ (HRA), లీవ్ ట్రావెల్ అలవెన్స్ (LTA) వంటి మినహాయింపులు ముఖ్యమైనవి. అదనంగా, సెక్షన్ 80C, 80D కింద పన్ను మినహాయింపులు, గృహ రుణాలపై చెల్లించే వడ్డీకి కూడా ప్రయోజనాలు అందుబాటులో ఉన్నాయి. సెక్షన్ 80C కింద పబ్లిక్ ప్రావిడెంట్ ఫండ్ (PPF), జీవిత బీమా ప్రీమియంలు, కొన్ని మ్యూచువల్ ఫండ్లలో పెట్టుబడులు వస్తాయి. సెక్షన్ 80D ఆరోగ్య బీమా ప్రీమియంలపై దృష్టి పెడుతుంది. ఈ ప్రయోజనాలన్నీ పన్ను చెల్లింపుదారులు తమ ఆదాయంలో కొంత భాగాన్ని పన్ను పరిధి నుంచి మినహాయించుకోవడానికి వీలు కల్పిస్తాయి. డిఫాల్ట్ అయిన కొత్త పన్ను విధానంలో ఇది సాధ్యం కాదు.

HRA, LTA అవగాహన

అద్దె ఇళ్లలో నివసించే వారికి HRA ఒక సాధారణ పన్ను ఆదా మార్గం. దీని కింద మినహాయించగల మొత్తం, చెల్లించిన అద్దె, నివాస స్థలం, బేసిక్ జీతంపై ఆధారపడి ఉంటుంది. ముఖ్యంగా, ముంబై, ఢిల్లీ, కోల్కతా, చెన్నై వంటి మెట్రో నగరాల్లో, మరియు ఆర్థిక సంవత్సరం 2026-27 నుండి బెంగళూరు, అహ్మదాబాద్, పూణే, హైదరాబాద్ వంటి నగరాల్లోని ఉద్యోగులు, ఇతర ప్రాంతాల వారికంటే తమ జీతంలో ఎక్కువ శాతాన్ని HRA మినహాయింపుగా క్లెయిమ్ చేయవచ్చు. బేసిక్ జీతం ప్లస్ డీఏలో 10% మినహాయించిన అద్దె ఆధారంగా ఈ మినహాయింపు లెక్కించబడుతుంది.

LTA అనేది దేశీయ ప్రయాణాల కోసం పన్ను ఆదాకు మద్దతిచ్చే మరో అలవెన్స్. ఈ ప్రయోజనం ఉద్యోగికి, అర్హత కలిగిన కుటుంబ సభ్యులకు వాస్తవ ప్రయాణ ఖర్చులను కవర్ చేస్తుంది. ఆహారం లేదా హోటల్ ఖర్చులకు ఇది వర్తించదు. ఈ అలవెన్స్ నాలుగు సంవత్సరాల బ్లాక్లో గరిష్టంగా రెండు ట్రిప్పులకు అందుబాటులో ఉంటుంది. ఈ ట్రిప్పులు తీసుకోకపోతే, కంపెనీ పాలసీని బట్టి, అలవెన్స్ను తదుపరి కాలానికి ముందుకు తీసుకెళ్లవచ్చు.

డాక్యుమెంటేషన్ ప్రాముఖ్యత

ఈ ప్రయోజనాలను క్లెయిమ్ చేయడానికి సరైన రికార్డులు నిర్వహించడం అవసరం. ఆదాయపు పన్ను శాఖ ఖర్చులకు సంబంధించిన రుజువులను అడగవచ్చు. HRA కోసం, అద్దె ఒప్పందం, రసీదులు వంటివి అవసరం. వార్షిక అద్దె ₹1 లక్ష దాటితే, భూస్వామి పాన్ (PAN) కార్డు వివరాలను అందించడం తప్పనిసరి. అదేవిధంగా, LTA క్లెయిమ్లకు టిక్కెట్లు, ఇన్వాయిస్ల వంటి ప్రయాణ పత్రాలను సమర్పించాలి. ఈ పత్రాలను జాగ్రత్తగా ఉంచుకోవడం వల్ల, పన్ను శాఖ ధృవీకరణ సమయంలో డాక్యుమెంటేషన్ అడిగితే, క్లెయిమ్లు ధృవీకరించబడతాయి.

పెట్టుబడిదారులు, ఉద్యోగులు ఏం గమనించాలి?

రెండు పన్ను విధానాల మధ్య నిర్ణయం తీసుకునేటప్పుడు, ఉద్యోగులు తమ మొత్తం డిడక్టబుల్ ఖర్చులను, కొత్త విధానంలోని తక్కువ పన్ను రేట్ల ద్వారా వచ్చే పొదుపుతో పోల్చి చూస్తారు. ఈ నిర్ణయం వ్యక్తిగతంగా అద్దె, లోన్ వడ్డీ, నిర్దిష్ట బీమా లేదా పెట్టుబడి ఉత్పత్తులపై ఎంత ఖర్చు చేస్తారనే దానిపై ఆధారపడి ఉంటుంది. జీతం నిర్మాణంలో ఈ నిర్దిష్ట అంశాలు లేని వారికి, డిఫాల్ట్ కొత్త విధానం సరళమైన ఎంపికగా మిగిలిపోవచ్చు. ఉద్యోగులకు కీలకమైన అంశం ఏమిటంటే, వారి వ్యక్తిగత ఆర్థిక పరిస్థితి, ఆదాయ స్థాయి, ఖర్చులను డాక్యుమెంట్ చేసుకునే సామర్థ్యం ఆధారంగా ఏ విధానం తక్కువ పన్ను చెల్లింపుకు దారితీస్తుందో లెక్కించడం.