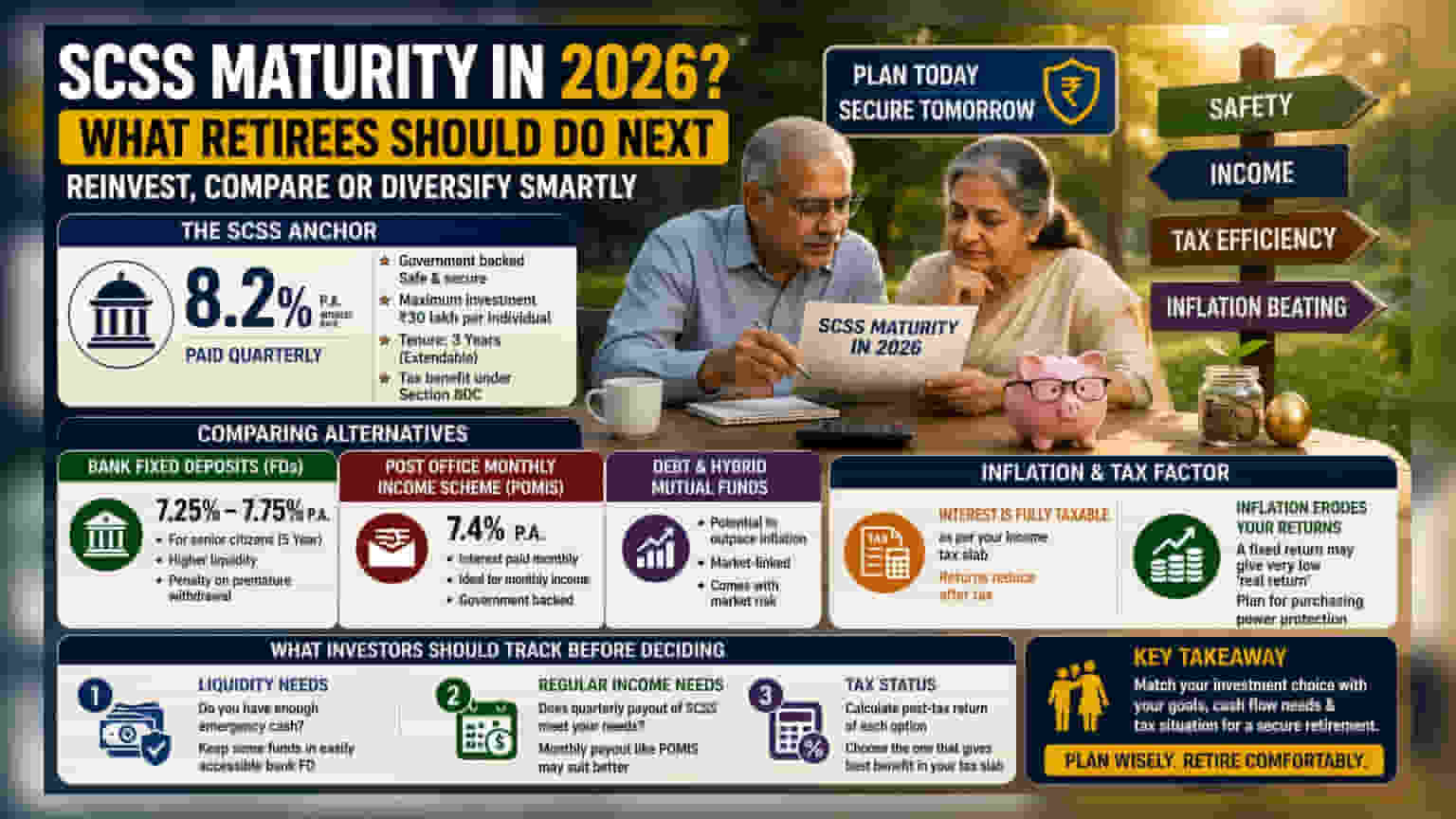

2026లో సీనియర్ సిటిజన్ సేవింగ్స్ స్కీమ్ (SCSS) డిపాజిట్లు మెచ్యూర్ అవుతున్న నేపథ్యంలో, పదవీ విరమణ చేసినవారు రీ-ఇన్వెస్ట్ చేయాలా లేక డైవర్సిఫై చేయాలా అనే కీలక నిర్ణయం తీసుకోవాల్సి ఉంటుంది. ఈ స్కీమ్ **8.2%** స్థిరమైన రాబడిని అందిస్తున్నప్పటికీ, బ్యాంక్ FDలు, పోస్ట్ ఆఫీస్ పథకాలతో పోల్చుకోవాలి.

ఏం జరిగింది?

కొన్నేళ్ల క్రితం సీనియర్ సిటిజన్ సేవింగ్స్ స్కీమ్ (SCSS) లో పెట్టుబడి పెట్టిన చాలా మంది రిటైరీలకు, 2026లో వారి డిపాజిట్ల మెచ్యూరిటీ తేదీ సమీపిస్తోంది. ఆర్థిక ప్రణాళికకు ఇది చాలా కీలకమైన సమయం, ఎందుకంటే అదే పథకంలో రీ-ఇన్వెస్ట్ చేయాలా లేక ఇతర ఆర్థిక సాధనాల్లోకి మారాలా అని రిటైరైనవారు నిర్ణయించుకోవాలి. SCSS చాలా కాలంగా భారతీయ రిటైరీలకు ప్రభుత్వ మద్దతు, స్థిరమైన రాబడి, భద్రతా లక్షణాల కారణంగా ప్రాధాన్యత కలిగిన ఎంపికగా ఉంది.

SCSS అంకర్

SCSS కు ప్రస్తుత వడ్డీ రేటు సంవత్సరానికి 8.2%, ఇది త్రైమాసికంగా చెల్లించబడుతుంది. ఈ రేటు డిపాజిట్ వ్యవధి మొత్తం స్థిరంగా ఉంటుంది, ఇది చాలా మంది రిటైరీలకు అవసరమైన ఊహించదగిన ఆదాయాన్ని అందిస్తుంది. ఈ పథకం వ్యక్తికి గరిష్టంగా ₹30 లక్షల పెట్టుబడిని అనుమతిస్తుంది మరియు ఆదాయపు పన్ను చట్టంలోని సెక్షన్ 80C కింద పన్ను ప్రయోజనాలను అందిస్తుంది. భద్రతకు అత్యంత ప్రాధాన్యత ఇచ్చే పెట్టుబడిదారులకు, SCSS యొక్క ప్రభుత్వ-మద్దతు స్థితి మరో మూడేళ్ల చక్రం కోసం పునరుద్ధరణను పరిగణించడానికి బలమైన కారణం.

ప్రత్యామ్నాయాల పోలిక

SCSS ఒక బలమైన ఆదాయ సాధనం అయినప్పటికీ, పదవీ విరమణ పోర్ట్ఫోలియోకు అవసరమైన ఏకైక సాధనం కాకపోవచ్చు. పెట్టుబడిదారులు వివిధ ఆర్థిక అవసరాలను సమతుల్యం చేయడానికి తరచుగా ఇతర ఎంపికలను చూస్తారు.

బ్యాంక్ ఫిక్స్డ్ డిపాజిట్లు (FDలు) ఒక సాధారణ ప్రత్యామ్నాయం. ఐదేళ్ల కాలానికి సీనియర్లకు ప్రస్తుత రాబడులు సాధారణంగా 7.25% నుండి 7.75% వరకు ఉంటాయి, ఇవి SCSS తో పోలిస్తే అధిక లిక్విడిటీని అందిస్తాయి. ఒకవేళ పదవీ విరమణ చేసిన వారికి ఆకస్మిక నగదు అవసరం వస్తే, వైద్య ఖర్చుల వంటి వాటికి, SCSS లో నిధులను లాక్ చేయడం కంటే FD లలో పెనాల్టీ ఆధారిత ఉపసంహరణ ఎంపికలు మరింత ఆచరణాత్మకంగా ఉంటాయి.

మరొక ఎంపిక పోస్ట్ ఆఫీస్ మంత్లీ ఇన్కమ్ స్కీమ్ (POMIS), ఇది ప్రస్తుతం సంవత్సరానికి 7.4% రాబడిని అందిస్తుంది. ఇక్కడ కీలక వ్యత్యాసం చెల్లింపు ఫ్రీక్వెన్సీ - వడ్డీ త్రైమాసికంగా కాకుండా నెలవారీగా జమ చేయబడుతుంది. నెలవారీ గృహ బడ్జెట్ను స్థిరమైన ఆదాయంతో నిర్వహించుకునే రిటైరీలకు ఇది మరింత ఉపయోగకరంగా ఉంటుంది.

ద్రవ్యోల్బణం మరియు పన్ను అంశం

రిటైరైనవారు హెడ్లైన్ వడ్డీ రేటుకు అతీతంగా చూడాలి. మొదటిది, SCSS, బ్యాంక్ FDలు మరియు POMIS నుండి సంపాదించిన వడ్డీ వ్యక్తిగత ఆదాయపు పన్ను స్లాబ్ ప్రకారం పూర్తిగా పన్ను పరిధిలోకి వస్తుంది. అంటే, వారి మొత్తం పన్ను పరిధిలోకి వచ్చే ఆదాయాన్ని బట్టి, పెట్టుబడిదారుడి చేతిలో వాస్తవ రాబడి కోట్ చేసిన రేటు కంటే గణనీయంగా తక్కువగా ఉండవచ్చు.

రెండవది, ద్రవ్యోల్బణం పదవీ విరమణ నిధులకు దాగి ఉన్న ప్రమాదంగా పనిచేస్తుంది. ద్రవ్యోల్బణం ఒక నిర్దిష్ట స్థాయిలో ఉంటే, 7.5% లేదా 8% వంటి స్థిర రాబడి కొనుగోలు శక్తిలో వాస్తవ పెరుగుదల అయిన 'నిజమైన రాబడి'ని చాలా తక్కువగా అందించవచ్చు. దీనిని ఎదుర్కోవడానికి, కొందరు ఆర్థిక సలహాదారులు పదవీ విరమణ చేసినవారు తమ కార్పస్లో కొంత భాగాన్ని డెట్ మ్యూచువల్ ఫండ్స్ లేదా కన్జర్వేటివ్ హైబ్రిడ్ ఫండ్స్లో పెట్టుబడి పెట్టాలని సూచిస్తున్నారు. ఈ పెట్టుబడులు మార్కెట్-లింక్డ్ మరియు సాంప్రదాయ స్థిర-ఆదాయ పథకాల కంటే ద్రవ్యోల్బణాన్ని మెరుగ్గా అధిగమించే సామర్థ్యాన్ని అందించవచ్చు, అయితే అవి మార్కెట్ రిస్క్తో వస్తాయి.

పెట్టుబడిదారులు ఏమి ట్రాక్ చేయాలి

మెచ్యూరిటీ తర్వాత నిధులను ఎక్కడికి తరలించాలో నిర్ణయించేటప్పుడు, పెట్టుబడిదారులు మూడు ప్రధాన అంశాలపై దృష్టి పెట్టవచ్చు:

- లిక్విడిటీ అవసరాలు: మీకు తగినంత అత్యవసర నగదు ఉందా, లేక సులభంగా యాక్సెస్ చేయగల బ్యాంక్ FDలో కొంత నిధులను ఉంచాలా?

- రెగ్యులర్ ఆదాయ అవసరాలు: SCSS యొక్క త్రైమాసిక చెల్లింపు మీ అవసరాలను తీరుస్తుందా, లేక POMIS వంటి నెలవారీ చెల్లింపు మెరుగ్గా ఉంటుందా?

- పన్ను స్థితి: మీ ప్రస్తుత పన్ను బ్రాకెట్ ఆధారంగా ఏది ఉత్తమ ప్రయోజనాన్ని అందిస్తుందో చూడటానికి ప్రతి ఎంపిక యొక్క పోస్ట్-టాక్స్ రాబడిని లెక్కించండి.