ట్యూషన్ ఫీజులు, విదేశీ విద్య ఖర్చులు ఆకాశాన్ని అంటుతున్నాయి. దీంతో, కుటుంబాలు దీర్ఘకాలిక పెట్టుబడులకు ప్రాధాన్యత ఇస్తున్నాయి. రిటైర్మెంట్, ఆరోగ్య సంరక్షణ లక్ష్యాలతో పాటు ఈ విద్య ఖర్చులను సమతుల్యం చేసుకోవడం ద్వారానే దీర్ఘకాలిక ఆర్థిక స్థిరత్వాన్ని సాధించగలరు.

విద్యా ఖర్చులు ఎందుకు పెరుగుతున్నాయి?

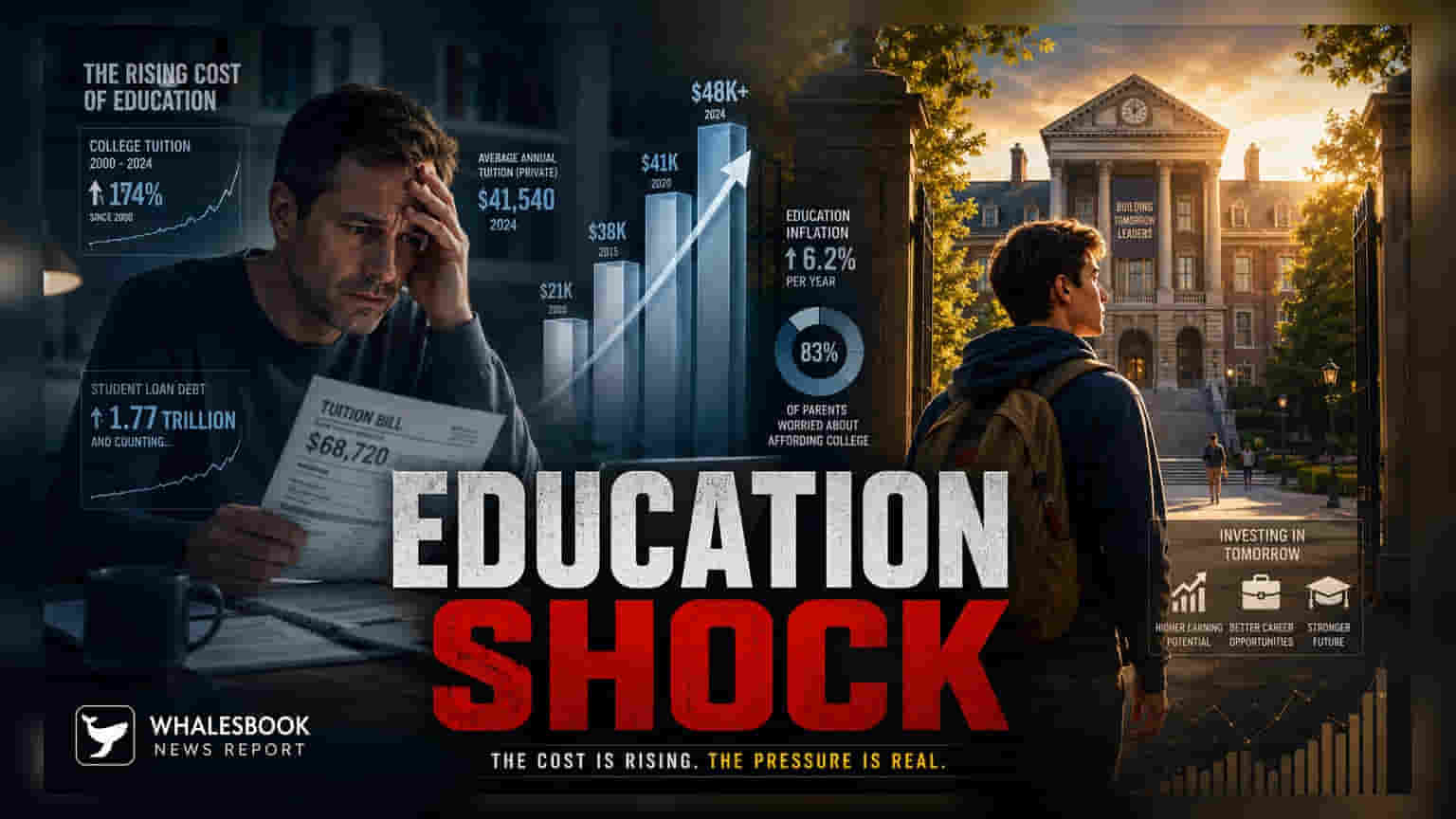

పెరుగుతున్న ట్యూషన్ ఫీజులు, జీవన వ్యయాలు, విదేశీ విద్యకు అయ్యే ఖర్చులు.. ఇలా అన్ని కారణాల వల్ల ఉన్నత విద్యకు అయ్యే ఖర్చులు గణనీయంగా పెరుగుతున్నాయి. సాధారణ ద్రవ్యోల్బణాన్ని మించి విద్యా రంగంలో ధరలు పెరగడం వల్ల, కేవలం ఆదాయాన్ని పెంచుకోవడం ద్వారా భవిష్యత్ అవసరాలను తీర్చడం కష్టమవుతోంది. ఈ ఖర్చులు ఎప్పుడు వస్తాయో అంచనా వేయగలిగినప్పటికీ, వాటి ధరల్లో వచ్చే మార్పులు కుటుంబాలపై తీవ్రమైన ఆర్థిక ఒత్తిడిని పెంచుతున్నాయి.

ముందుగా ప్రారంభించడం యొక్క ప్రాముఖ్యత

గతంతో పోలిస్తే, ఇప్పుడు విద్య కోసం ఆర్థిక ప్రణాళిక చేయడానికి చాలా ఎక్కువ సమయం అవసరమవుతోంది. పిల్లలు కాలేజీకి వెళ్లే సంవత్సరాల ముందు నుంచే పెట్టుబడులు పెట్టడం ప్రారంభిస్తే, కాంపౌండింగ్ (Compounding) శక్తితో అవసరమైన నిధులను సమకూర్చుకోవచ్చు. దీనివల్ల, కాలేజీ అడ్మిషన్ సమయానికి భారీ అప్పుల ఊబిలో కూరుకుపోకుండా ఉంటారు. ఇన్వెస్టర్లు తమ లక్ష్య తేదీలకు అనుగుణంగా సిస్టమాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్స్ (SIPs) లేదా దీర్ఘకాలిక డెట్-ఈక్విటీ బ్యాలెన్స్డ్ పోర్ట్ఫోలియోలను పరిశీలిస్తున్నారు.

పెట్టుబడి మార్పులను నిర్వహించడం

విద్యా ఖర్చులు సమీపిస్తున్న కొద్దీ, చాలా ఆర్థిక వ్యూహాలు తమ దృష్టిని మార్చుకుంటాయి. దూకుడుగా పెట్టుబడులు పెంచడం (Capital Appreciation) నుంచి, పెట్టిన పెట్టుబడిని కాపాడుకోవడం (Capital Preservation) వైపు మొగ్గు చూపుతాయి. ఇది చాలా కీలకమైన దశ, ఎందుకంటే ఖర్చులకు కొద్ది సంవత్సరాల ముందు మార్కెట్ ఒడిదుడుకులు చేరిన నిధిని గణనీయంగా తగ్గించే అవకాశం ఉంది. సేకరించిన మొత్తాన్ని మార్కెట్ కరెక్షన్ల నుంచి రక్షించుకోవడం, అవసరమైనప్పుడు నిధులు అందుబాటులో ఉండేలా చూడటం ముఖ్యం.

రుణాల అంశం

విద్యా రుణాలు తక్షణ పరిష్కారం అందించినప్పటికీ, అవి దీర్ఘకాలిక ఆర్థిక నిబద్ధతను సూచిస్తాయి. కుటుంబాలకు, ఈ రుణాల చెల్లింపు బాధ్యతలు తల్లిదండ్రుల ఉద్యోగ జీవితం చివరి దశ వరకు లేదా పిల్లల కెరీర్ ప్రారంభ దశ వరకు కొనసాగవచ్చు. వడ్డీ రేట్లు, చెల్లింపు కాలవ్యవధులు, కుటుంబ రుణ-ఆదాయ నిష్పత్తిపై వాటి ప్రభావాన్ని అర్థం చేసుకోవడం ప్రణాళిక ప్రక్రియలో కీలకమైన భాగం.

బహుళ ఆర్థిక లక్ష్యాలను సమతుల్యం చేయడం

విద్యా నిధి కేవలం ఒక లక్ష్యంగా ఉండదు. కుటుంబాలు ఈ లక్ష్యాన్ని పదవీ విరమణ పొదుపులు, ఆరోగ్య బీమా కవరేజ్, అత్యవసర నిధులు వంటి ఇతర ముఖ్యమైన లక్ష్యాలతో పోల్చి చూడాలి. ఒక లక్ష్యం కోసం అధికంగా కేటాయించడం వల్ల, పదవీ విరమణ భద్రత వంటి ఇతర రంగాలు నిధుల కొరతను ఎదుర్కొనే ప్రమాదం ఉంది. మొత్తం ఆర్థిక ఆరోగ్యాన్ని కాపాడుకోవడానికి ఈ లక్ష్యాలన్నింటినీ ఏకకాలంలో ప్రాధాన్యతనిచ్చే సమతుల్య వ్యూహం అవసరం.

తదుపరి ఏమి ట్రాక్ చేయాలి?

కుటుంబాల కోసం, ప్రధానంగా ట్రాక్ చేయాల్సిన అంశాలు వార్షిక విద్యా ఖర్చుల పెరుగుదల, విద్యా రుణాలపై వడ్డీ రేట్లలో మార్పులు, దీర్ఘకాలిక పెట్టుబడి సాధనాల పనితీరు. ద్రవ్యోల్బణం లేదా కెరీర్ లక్ష్యాలలో మార్పుల ఆధారంగా సర్దుబాట్లు చేయడానికి వీలుగా ఆర్థిక ప్రణాళికలను ప్రతి సంవత్సరం సమీక్షించడం, మొత్తం వ్యూహం స్థిరంగా ఉండేలా చూసుకోవడం ముఖ్యం.