రిటైర్మెంట్ తర్వాత ఆదాయం కోసం చాలామంది డివిడెండ్ స్టాక్స్ వైపు చూస్తుంటారు. అయితే, దీనిలో పన్ను (Tax) ఎంత పడుతుందో చూసుకుంటే, సిస్టమాటిక్ విత్డ్రాయల్ ప్లాన్స్ (SWPs) బెటర్ ఆప్షన్ కావొచ్చు. అసలు ఈ రెండింటి మధ్య తేడాలు, REITs, InvITs వంటి ఇతర మార్గాలను తెలుసుకుందాం.

రిటైర్డ్ వాళ్లకు ఆదాయం ఎలా?

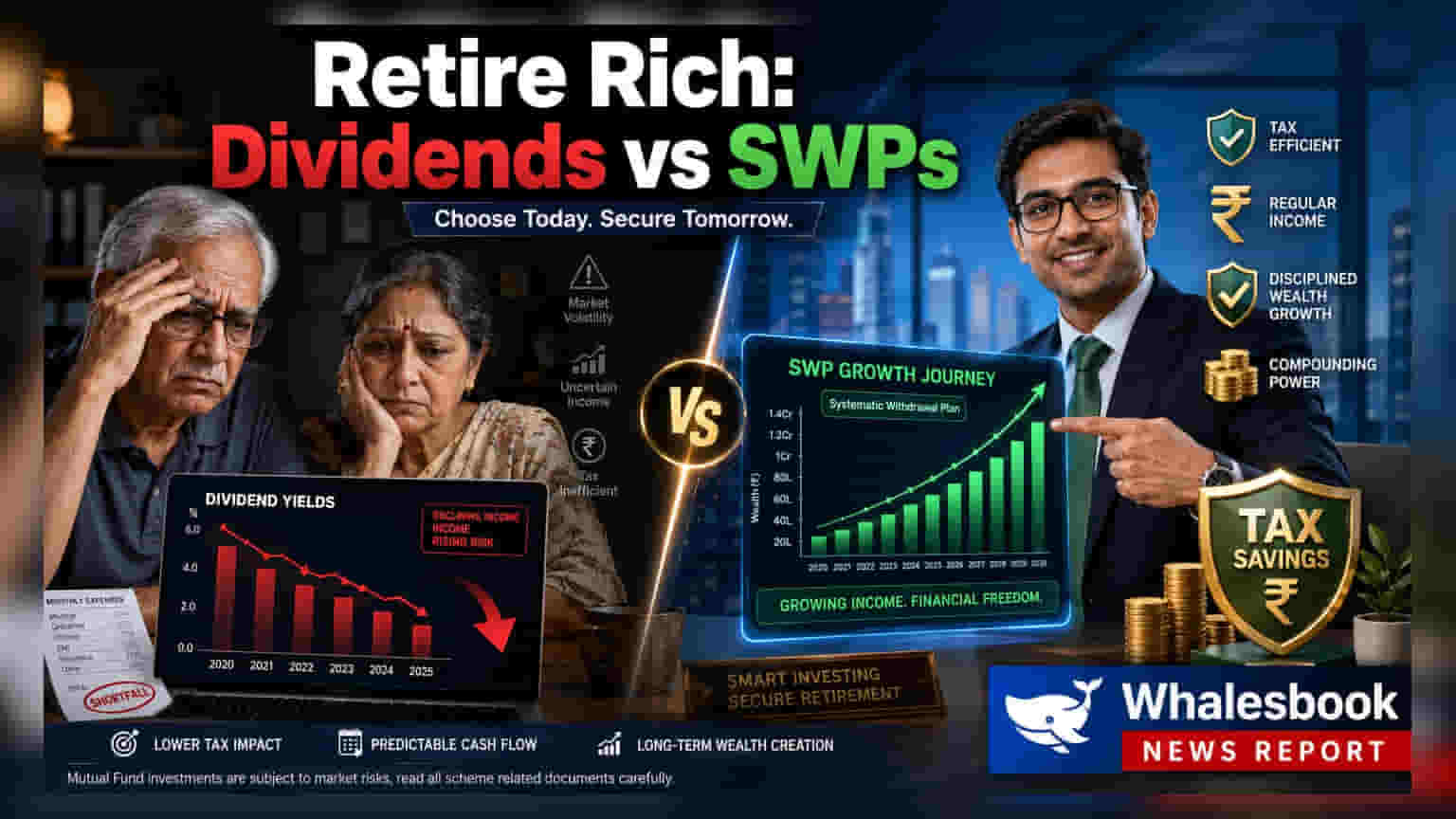

భారతదేశంలో చాలామంది రిటైర్ అయిన తర్వాత స్థిరమైన ఆదాయం కోసం చూస్తుంటారు. దీనికోసం డివిడెండ్ ఇచ్చే స్టాక్స్ లేదా మ్యూచువల్ ఫండ్స్లోని IDCW ఆప్షన్స్ను ఎంచుకుంటున్నారు. కానీ, ఈ ఆదాయంపై పన్ను (Tax) ఎలా పడుతుందో చాలామందికి తెలియదు. కేవలం ఎక్కువ డివిడెండ్ వస్తుందని చూడటం కంటే, పన్ను తర్వాత చేతికి వచ్చే మొత్తం, ఆదాయం ఇచ్చే స్థిరత్వం, పన్ను సామర్థ్యం (Tax Efficiency) వంటివి చూసుకోవాలని నిపుణులు సూచిస్తున్నారు.

డివిడెండ్స్ పై పన్ను భారం

IT, FMCG, ప్రభుత్వ రంగ కంపెనీల వంటివి క్రమం తప్పకుండా డివిడెండ్లు ఇస్తుంటాయి. అయితే, ఈ డివిడెండ్ ఆదాయాన్ని 'ఇతర ఆదాయం' (Income from Other Sources) కింద పరిగణిస్తారు. అంటే, మీ ఆదాయ స్లాబ్ రేటు ప్రకారం దీనిపై పూర్తి పన్ను చెల్లించాలి. మీరు ఎక్కువ పన్ను పరిధిలో ఉన్నవారైతే, 6% డివిడెండ్ ఈల్డ్ ఉన్నా, పన్నుల తర్వాత మీ చేతికి 4% మాత్రమే రావచ్చు. ఇది రిటైర్మెంట్ ఆదాయానికి అంత సమర్థవంతమైన మార్గం కాకపోవచ్చు.

SWPలతో పన్ను ఆదా

సిస్టమాటిక్ విత్డ్రాయల్ ప్లాన్స్ (SWPs) ఇప్పుడు డివిడెండ్లకు మంచి ప్రత్యామ్నాయంగా మారుతున్నాయి. SWPలో, మీరు మ్యూచువల్ ఫండ్ నుండి క్రమం తప్పకుండా ఒక నిర్ణీత మొత్తాన్ని విత్డ్రా చేసుకోవచ్చు. దీనికో ముఖ్యమైన లాభం ఉంది. మీరు విత్డ్రా చేసే మొత్తంలో, పెట్టిన అసలు పెట్టుబడి (Capital) పై పన్ను ఉండదు. కేవలం వచ్చిన లాభం (Capital Gains) పైనే పన్ను పడుతుంది. ఇది డివిడెండ్లతో పోలిస్తే తక్కువ పన్ను భారాన్ని కలిగిస్తుంది. అయితే, ఈ లాభాలపై పన్ను అనేది ఈక్విటీ ఫండ్ లేదా డెట్ ఫండ్ అనేదానిపై ఆధారపడి ఉంటుంది.

REITs, InvITs పాత్ర

రియల్ ఎస్టేట్ ఇన్వెస్ట్మెంట్ ట్రస్ట్స్ (REITs), ఇన్ఫ్రాస్ట్రక్చర్ ఇన్వెస్ట్మెంట్ ట్రస్ట్స్ (InvITs) కూడా ఆదాయం కోరుకునేవారికి మంచి ఆప్షన్లుగా మారాయి. ఈ ఇన్వెస్ట్మెంట్ సాధనాలు తమ ఆదాయంలో కనీసం 90% యూనిట్ హోల్డర్లకు పంపిణీ చేయాలని నియంత్రించబడతాయి. దీనివల్ల స్థిరమైన, ఊహించదగిన ఆదాయం వస్తుంది. వీటితో పాటు, కాలక్రమేణా పెట్టుబడి విలువ పెరిగే అవకాశం కూడా ఉంటుంది.

సమతుల్య పోర్ట్ఫోలియో అవసరం

ప్రతి రిటైర్డ్ వ్యక్తికి ఒకే రకమైన పెట్టుబడి సరిపోదు. ఏదైనా ఒక ఆస్తిపై ఎక్కువగా ఆధారపడితే మార్కెట్ ఒడిదుడుకులు లేదా ఆదాయంలో అస్థిరత ఏర్పడవచ్చు. ఆర్థిక సలహాదారులు ఆదాయ స్థిరత్వం, పెట్టుబడి పరిరక్షణ (Capital Preservation) రెండింటినీ బ్యాలెన్స్ చేసే పోర్ట్ఫోలియోను సూచిస్తారు. ఫిక్స్డ్ డిపాజిట్లు, ప్రభుత్వ పొదుపు పథకాలు, బాండ్లతో పాటు ఈక్విటీలను కూడా కలిపి ఒక మంచి పోర్ట్ఫోలియోను నిర్మించుకోవాలి. మీ పన్ను స్లాబ్, ఆర్థిక లక్ష్యాలను బట్టి ఏ ఆదాయ మార్గాన్ని ఎంచుకోవాలో నిర్ణయించుకోవాలి.