ప్రభుత్వ నిబంధనల ప్రకారం, ఒక్కో వ్యక్తికి పబ్లిక్ ప్రావిడెంట్ ఫండ్ (PPF) ఖాతా ఒక్కటే ఉండాలి. ఒకటి కంటే ఎక్కువ ఖాతాలుంటే, పన్ను రహిత వడ్డీ, మెచ్యూరిటీ క్లెయిమ్లలో సమస్యలు వస్తాయి. వార్షిక ₹1.5 లక్షల పెట్టుబడి పరిమితి అందరికీ కలిపి వర్తిస్తుందని గుర్తుంచుకోవాలి. ఈ ఆర్టికల్ లో, నిబంధనలకు ఎలా లోబడి ఉండాలి, మైనర్ ఖాతాలను ఎలా నిర్వహించాలి, కొత్త ఖాతాలు తెరవడం కంటే బదిలీ చేయడం ఎందుకు మంచిదో తెలుసుకుందాం.

అసలేం జరిగింది?

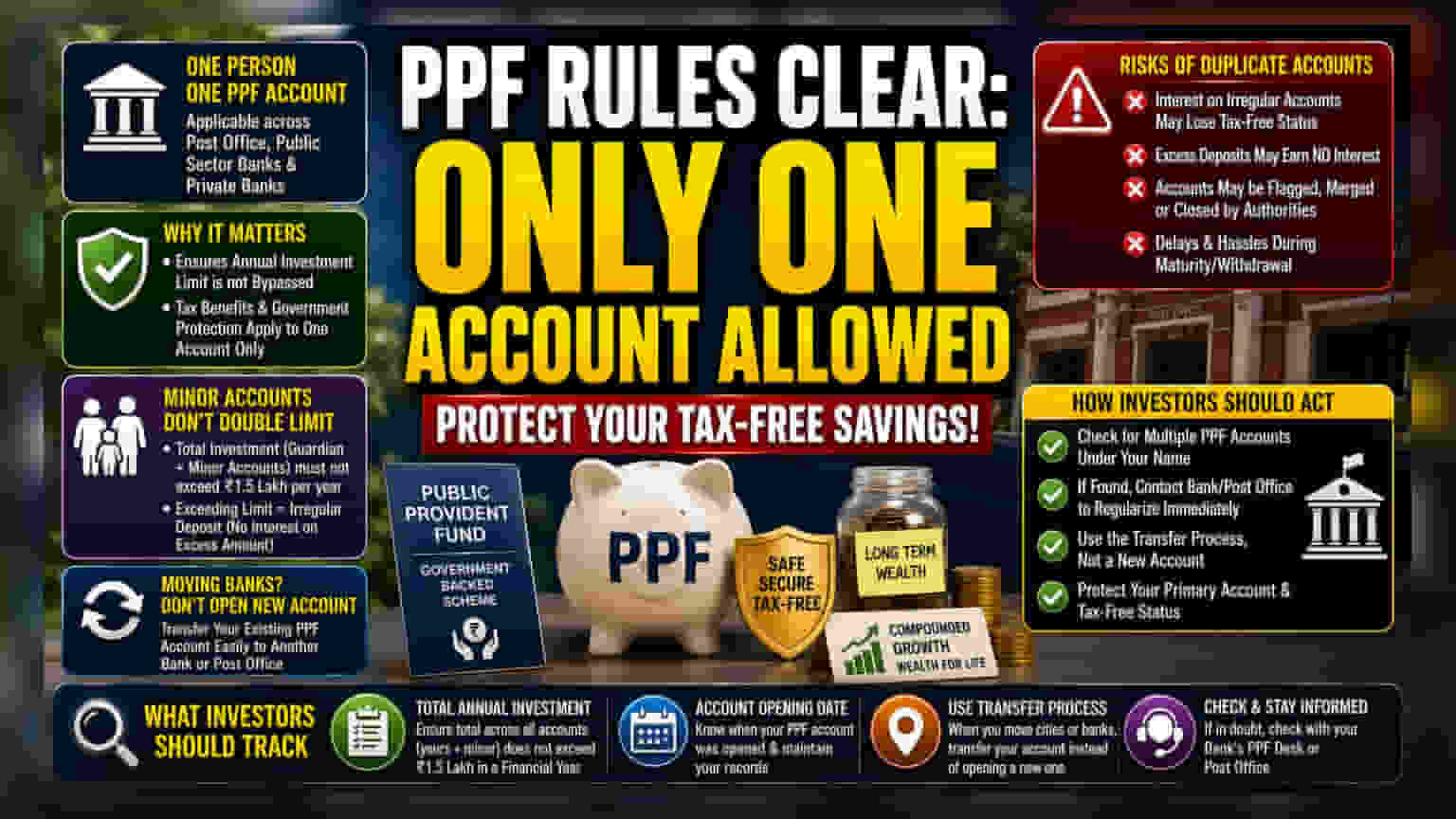

పబ్లిక్ ప్రావిడెంట్ ఫండ్ (PPF) కు సంబంధించి ప్రభుత్వ నిబంధనలు చాలా స్పష్టంగా, కఠినంగా ఉన్నాయి: ప్రతి వ్యక్తికి కేవలం ఒకే PPF ఖాతాను నిర్వహించే అవకాశం ఉంది. ఈ నియమం పోస్ట్ ఆఫీసులో, పబ్లిక్ సెక్టార్ బ్యాంకులో లేదా ప్రైవేట్ బ్యాంకులో ఖాతా ఉన్నా వర్తిస్తుంది. వార్షిక పెట్టుబడి పరిమితిని ఎగబడకుండా చూడటం, ప్రభుత్వ పథకం నిర్వహణను సులభతరం చేయడమే ఈ నియమం వెనుక ముఖ్య ఉద్దేశ్యం.

ఈ 'ఒకే ఖాతా' నియమం ఎందుకు ముఖ్యం?

చాలా మంది భారతీయులకు, PPF అనేది పన్ను రహిత వడ్డీ, ప్రభుత్వ హామీ కారణంగా దీర్ఘకాలిక పొదుపులో కీలక భాగం. అయితే, ఈ పన్ను ప్రయోజనంతో పాటు కఠినమైన నిబంధనలు పాటించాలి. ఒక పెట్టుబడిదారుడు ఒకటి కంటే ఎక్కువ PPF ఖాతాలను కలిగి ఉంటే, అది ఆర్థిక చిత్రాన్ని క్లిష్టతరం చేస్తుంది. PPF ఒకే ఖాతాగా రూపొందించబడింది కాబట్టి, ఏవైనా "అక్రమ" లేదా డూప్లికేట్ ఖాతాలో సంపాదించిన వడ్డీ, ప్రాథమిక ఖాతా వలె పన్ను రహిత హోదాను లేదా నియంత్రణ రక్షణను పొందకపోవచ్చు. పెట్టుబడిదారులు తమ పాన్-ఇండియా పెట్టుబడి పరిమితి వారి బ్యాంకు ఖాతాలకు కాకుండా, వారి గుర్తింపుకు ముడిపడి ఉందని తరచుగా గ్రహించడంలో విఫలమవుతారు.

మైనర్ ఖాతాల గందరగోళం

మైనర్ పిల్లల కోసం తెరిచే ఖాతాల విషయంలో తరచుగా గందరగోళం నెలకొంటుంది. తల్లిదండ్రులు లేదా చట్టపరమైన సంరక్షకులు మైనర్ కోసం PPF ఖాతా తెరవడానికి అనుమతించబడినప్పటికీ, ఇది పెట్టుబడి పరిమితిని రెట్టింపు చేయదు. సంరక్షకుని స్వంత ఖాతా మరియు వారి సంరక్షణలో ఉన్న అన్ని మైనర్ ఖాతాల మొత్తం వార్షిక సహకారం చట్టబద్ధమైన ₹1.5 లక్షల పరిమితిని మించకూడదు. ఈ పరిమితిని మించితే, అక్రమ డిపాజిట్లు ఏర్పడతాయి, దీనివల్ల అదనపు మొత్తంపై వడ్డీని కోల్పోవడం మరియు మెచ్యూరిటీ దశలో సమస్యలు తలెత్తవచ్చు.

డూప్లికేట్ ఖాతాల నష్టాలు

ఒకటి కంటే ఎక్కువ ఖాతాలను నిర్వహించడం వల్ల అనేక చిక్కులు ఏర్పడతాయి. అత్యంత ముఖ్యమైన నష్టం పరిపాలనాపరమైనది: మెచ్యూరిటీ మొత్తాన్ని క్లెయిమ్ చేసే లేదా ఉపసంహరణలు చేసే సమయం వచ్చినప్పుడు, ప్రభుత్వం లేదా బ్యాంకు ఖాతాలను అక్రమమైనవిగా ఫ్లాగ్ చేయవచ్చు. ఇది ఖాతాను మూసివేయడం లేదా తప్పనిసరిగా విలీనం చేసే ప్రక్రియను ప్రేరేపిస్తుంది, ఇది సమయం తీసుకునేది మరియు నిరాశపరిచేది. అంతేకాకుండా, ఒక పెట్టుబడిదారు అనుకోకుండా రెండవ ఖాతాలో డబ్బు జమ చేస్తే, ఆ అదనపు మొత్తంపై వడ్డీ రాకపోవచ్చు, పెట్టుబడిదారుడి మూలధనాన్ని వృధా చేస్తుంది. కొన్ని సందర్భాల్లో, అధికారులు రెండవ ఖాతాను మూసివేయమని బలవంతం చేయవచ్చు, ఇది పెట్టుబడిదారుడి దీర్ఘకాలిక ఆర్థిక ప్రణాళికను ప్రభావితం చేస్తుంది.

పెట్టుబడిదారులు దీన్ని ఎలా చూడాలి?

ఒక పెట్టుబడిదారుడు తనకు బహుళ ఖాతాలు ఉన్నాయని కనుగొంటే, దానిని విస్మరించడానికి బదులుగా వెంటనే పరిష్కరించుకోవడమే లక్ష్యంగా పెట్టుకోవాలి. తరచుగా, నగరాల మధ్య మారడం లేదా మెరుగైన డిజిటల్ యాక్సెస్ కోసం బ్యాంకులను మార్చడం వల్ల ఇలా జరుగుతుంది. కొత్త ఖాతా తెరవడానికి బదులుగా, ఒక బ్యాంకు లేదా పోస్ట్ ఆఫీసు నుండి ఇప్పటికే ఉన్న PPF ఖాతాను బదిలీ చేయాలని సిఫార్సు చేయబడింది. చాలా బ్యాంకులు ఇప్పుడు PPF ను నిర్వహించడానికి ఆన్లైన్ సాధనాలను అందిస్తున్నాయి, ఇది బదిలీని సులభమైన ప్రక్రియగా చేస్తుంది. బహుళ ఖాతాలు ఇప్పటికే ఉంటే, పెట్టుబడిదారులు వెంటనే తమ బ్యాంకు లేదా పోస్ట్ ఆఫీసును సంప్రదించి, ప్రాథమిక ఖాతా స్థితిని రక్షించడానికి ద్వితీయ ఖాతాను విలీనం చేయడం లేదా మూసివేయడం వంటి నియంత్రణ ప్రక్రియను అర్థం చేసుకోవాలి.

పెట్టుబడిదారులు ఏమి ట్రాక్ చేయాలి?

ఏ PPF పెట్టుబడిదారుడికైనా అత్యంత ముఖ్యమైన పర్యవేక్షణ అంశం అన్ని ఖాతాలలో మొత్తం వార్షిక పెట్టుబడి. పెట్టుబడిదారులు తమ PPF ఖాతా ఎప్పుడు తెరవబడిందో రికార్డు ఉంచుకోవాలి మరియు ఒకేసారి బహుళ ఖాతాలను ఉపయోగించడం లేదని నిర్ధారించుకోవాలి. వారు నగరాల మధ్య మారినట్లయితే, కొత్త ఖాతాను ప్రారంభించడానికి బదులుగా అధికారిక బదిలీ ప్రక్రియను ఉపయోగించాలి. చివరగా, ఇప్పటికే ఉన్న ఖాతా స్థితి గురించి ఏదైనా సందేహం ఉంటే, మెచ్యూరిటీ సమయంలో ఆశ్చర్యాలను నివారించడానికి సంబంధిత బ్యాంకు యొక్క PPF డెస్క్ లేదా పోస్ట్ ఆఫీసుతో తనిఖీ చేయడం చాలా అవసరం.