చాలా మంది పెట్టుబడిదారులు తమ పబ్లిక్ ప్రావిడెంట్ ఫండ్ (PPF) ఖాతాపై లోన్ తీసుకునే సౌకర్యం గురించి పట్టించుకోరు. ఇది పర్సనల్ లోన్ల కంటే చాలా తక్కువ వడ్డీకే వస్తుంది. అయితే, అర్హత, లోన్ మొత్తం, తిరిగి చెల్లించే పెనాల్టీలపై కఠినమైన నిబంధనలు ఉంటాయి. అత్యవసర నిధుల కోసం ఈ మార్గాన్ని ఎంచుకునే ముందు ఈ పరిమితులను అర్థం చేసుకోవడం ముఖ్యం.

అసలు ఏం జరిగింది?

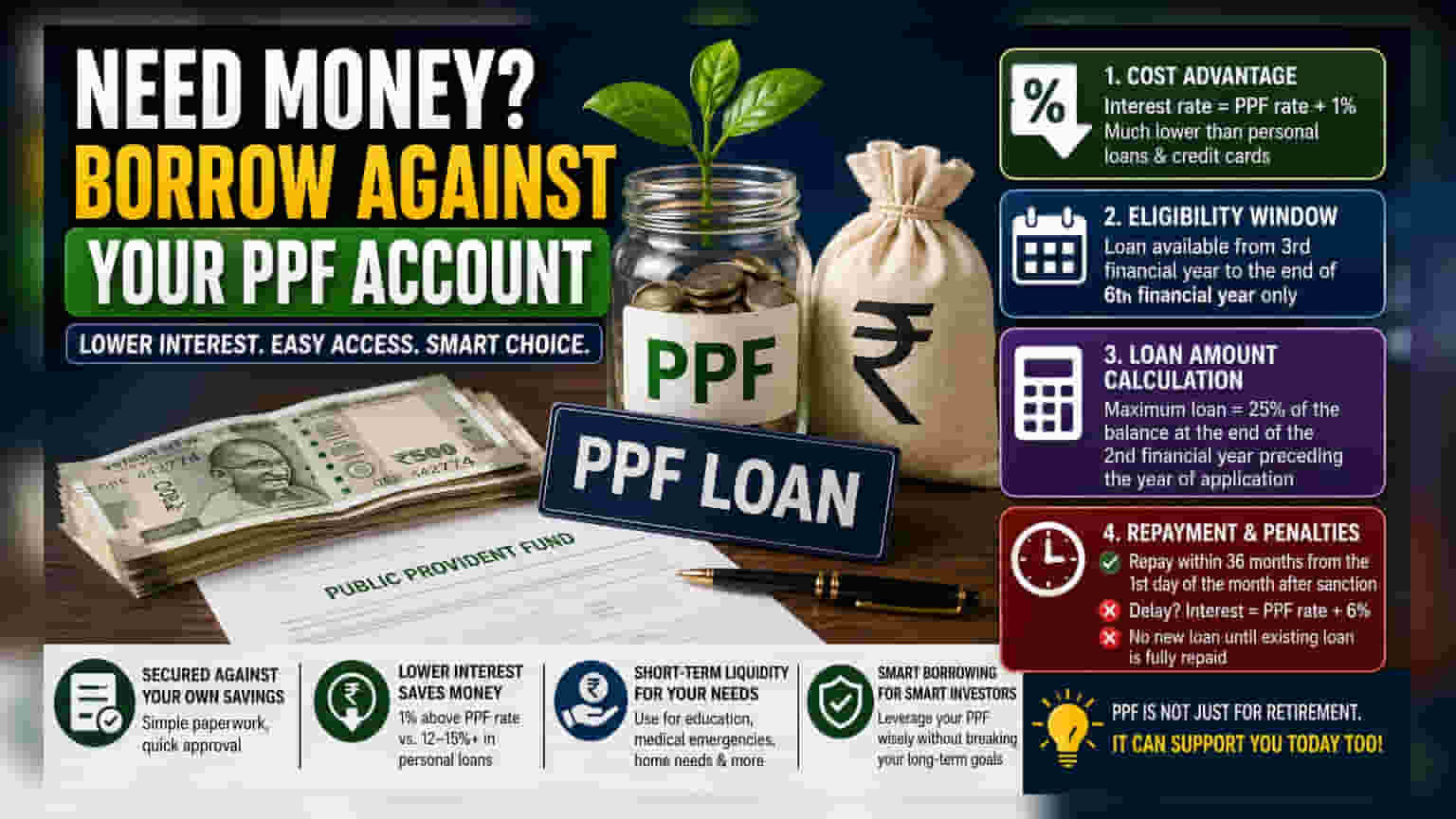

చాలా మంది భారతీయ పెట్టుబడిదారులకు, పబ్లిక్ ప్రావిడెంట్ ఫండ్ (PPF) అనేది ప్రధానంగా దీర్ఘకాలిక పదవీ విరమణ సాధనంగా కనిపిస్తుంది. అయితే, ఈ పథకంలో ఖాతాదారులకు తమ పొదుపుపై రుణం తీసుకునే సౌకర్యం కూడా ఉంది. తాత్కాలిక నగదు అవసరం ఉన్నవారికి, యాక్టివ్ PPF ఖాతా ఉన్నవారికి ఇది పర్సనల్ లోన్ లేదా క్రెడిట్ కార్డ్ కంటే తక్కువ ఖర్చుతో కూడుకున్నది.

ఖర్చులో ప్రయోజనం

PPF ఖాతాపై రుణం తీసుకోవడంలో ప్రధాన ప్రయోజనం వడ్డీ రేటు. పర్సనల్ లోన్లు, క్రెడిట్ కార్డులపై సాధారణంగా 12% నుండి 15% కంటే ఎక్కువ వార్షిక వడ్డీ రేట్లు ఉండవచ్చు, అయితే PPF లోన్ చాలా తక్కువకే లభిస్తుంది. సాధారణంగా, PPF వడ్డీ రేటు కంటే 1% మాత్రమే అదనంగా వడ్డీ వసూలు చేస్తారు. ఇది పెట్టుబడిదారుడి సొంత పొదుపుతో కూడిన సురక్షితమైన రుణం కాబట్టి, బ్యాంకు నుండి అసురక్షిత రుణం తీసుకోవడం కంటే దీనికి సంబంధించిన పేపర్వర్క్ సాధారణంగా సరళంగా, వేగంగా ఉంటుంది.

అర్హత కాలపరిమితి

PPF ఖాతాదారుల లోన్ సౌకర్యం 15 సంవత్సరాల మొత్తం పదవీకాలంలో అందుబాటులో ఉంటుందని చాలా మంది పొరపాటు పడతారు. వాస్తవానికి, ఇది కాలపరిమితికి లోబడి ఉంటుంది. ఖాతా తెరిచిన మూడవ ఆర్థిక సంవత్సరం నుండి లోన్ తీసుకోవచ్చు, మరియు ఆరవ ఆర్థిక సంవత్సరం ముగిసేలోపు దరఖాస్తు చేసుకోవాలి. ఈ నిర్దిష్ట కాలం దాటితే, లోన్ సౌకర్యం అందుబాటులో ఉండదు, మరియు ఖాతాదారులు పథకం నిబంధనల ప్రకారం పాక్షిక ఉపసంహరణ (Partial Withdrawal) ఎంపికలపై మాత్రమే ఆధారపడాల్సి ఉంటుంది.

లోన్ మొత్తం ఎలా లెక్కిస్తారు?

లోన్ మొత్తం ఖాతాలో ప్రస్తుతం ఉన్న బ్యాలెన్స్పై ఆధారపడి ఉండదని గమనించడం ముఖ్యం. బదులుగా, గరిష్ట లోన్ పరిమితి అనేది దరఖాస్తు చేసిన సంవత్సరానికి ముందున్న రెండవ ఆర్థిక సంవత్సరం ముగిసే నాటికి ఉన్న బ్యాలెన్స్లో 25% కి పరిమితం చేయబడింది. ఉదాహరణకు, ఒక పెట్టుబడిదారు ప్రస్తుత ఆర్థిక సంవత్సరంలో లోన్ కోసం దరఖాస్తు చేస్తే, ఆ పరిమితి రెండేళ్ల క్రితం ఉన్న బ్యాలెన్స్ ఆధారంగా ఉంటుంది. అంటే, ఈ మార్గం ద్వారా లభించే వాస్తవ నగదు, పెట్టుబడిదారుడు తమ ప్రస్తుత స్టేట్మెంట్ ఆధారంగా ఆశించే దానికంటే తక్కువగా ఉండవచ్చు.

తిరిగి చెల్లింపు మరియు పెనాల్టీలు

ఈ రుణాలు స్వల్పకాలిక అవసరాల కోసం ఉద్దేశించబడ్డాయి మరియు లోన్ మంజూరు అయిన తర్వాత నెల ప్రారంభం నుండి 36 నెలల్లోపు తిరిగి చెల్లించాలి. పెట్టుబడిదారుడు ఈ 36 నెలల వ్యవధిలో అసలు మొత్తాన్ని తిరిగి చెల్లించడంలో విఫలమైతే, వడ్డీ రేటు గణనీయంగా పెరుగుతుంది. పెనాల్టీ రేటు, ప్రస్తుత PPF వడ్డీ రేటు కంటే 6% కి పెరుగుతుంది, ఇది అసలు లోన్ కంటే చాలా ఖరీదైనదిగా మారుతుంది. అసలు చెల్లించిన తర్వాత పేరుకుపోయిన వడ్డీని కూడా పెట్టుబడిదారులు పరిష్కరించాలి. అంతేకాకుండా, ఇప్పటికే ఉన్న లోన్ పూర్తిగా తిరిగి చెల్లించబడే వరకు కొత్త లోన్ మంజూరు చేయబడదు.