భారతదేశంలో రిటైర్ అయిన వారు, స్థిరమైన ఆదాయం కోసం పోస్ట్ ఆఫీస్ మంత్లీ ఇన్కం స్కీమ్ (POMIS) మరియు సీనియర్ సిటిజన్స్ సేవింగ్స్ స్కీమ్ (SCSS) లను పోల్చి చూస్తుంటారు. SCSS లో సాధారణంగా ఎక్కువ వడ్డీ రేట్లు, పన్ను ప్రయోజనాలు ఉన్నప్పటికీ, POMIS ఎక్కువ మందికి అందుబాటులో ఉంటుంది. డిపాజిట్ పరిమితులు, పన్ను నియమాలు, మరియు ఉపసంహరణ పెనాల్టీలను ఈ వివరణాత్మక కథనం తెలియజేస్తుంది.

ఏం జరిగింది?

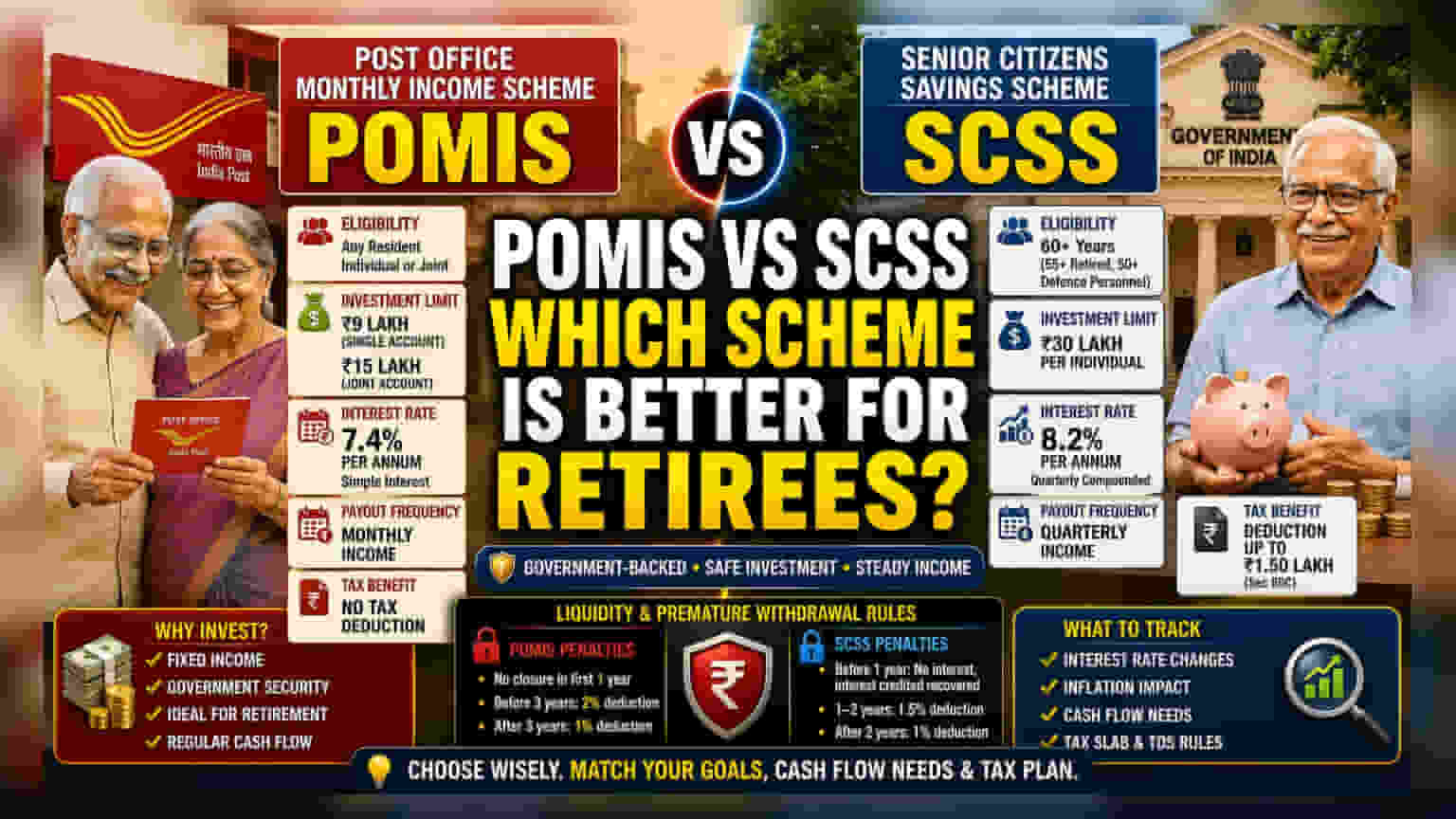

ప్రభుత్వ మద్దతుతో నడిచే, స్థిరమైన ఆదాయాన్ని అందించే పథకాల కోసం చూస్తున్న రిటైర్మెంట్ అయిన వారు, పోస్ట్ ఆఫీస్ మంత్లీ ఇన్కం స్కీమ్ (POMIS) మరియు సీనియర్ సిటిజన్స్ సేవింగ్స్ స్కీమ్ (SCSS) లను తరచుగా పరిశీలిస్తారు. ఈ రెండు పథకాలు భారత ప్రభుత్వ హామీతో వస్తాయి కాబట్టి, పెట్టుబడికి ఎంతో సురక్షితమైనవి. అయితే, అర్హత, ఆదాయ అవసరాలు, మరియు పన్ను స్థితిని బట్టి ఇవి వేర్వేరు ప్రయోజనాలను అందిస్తాయి. పదవీ విరమణ తర్వాత ఆర్థిక ప్రణాళిక చేసుకునేవారు ఈ స్కీముల మధ్య ఉన్న కీలకమైన తేడాలను అర్థం చేసుకోవడం చాలా ముఖ్యం.

అర్హత మరియు పెట్టుబడి పరిమితులు

ఈ రెండు పథకాల మధ్య ప్రధాన తేడా ఏమిటంటే, వీటిని ఎవరు తెరవగలరు మరియు ఎంత మొత్తంలో పెట్టుబడి పెట్టగలరు అనేది. సీనియర్ సిటిజన్స్ సేవింగ్స్ స్కీమ్ (SCSS) కేవలం 60 ఏళ్లు లేదా అంతకంటే ఎక్కువ వయస్సు ఉన్న వ్యక్తుల కోసం మాత్రమే. 55 నుండి 60 ఏళ్ల మధ్య వయస్సు ఉండి, పదవీ విరమణ చేసిన వారికి కొంత సడలింపు ఉంది. అలాగే, 50 ఏళ్లు పైబడిన రిటైర్డ్ డిఫెన్స్ సిబ్బందికి ప్రత్యేక నిబంధనలు ఉన్నాయి. SCSS లో గరిష్టంగా ఒక్కో వ్యక్తికి ₹30 లక్షల వరకు పెట్టుబడి పెట్టవచ్చు.

దీనికి విరుద్ధంగా, పోస్ట్ ఆఫీస్ మంత్లీ ఇన్కం స్కీమ్ (POMIS) భారతదేశంలో నివసించే ఎవరైనా తెరవవచ్చు. సింగిల్ ఖాతాకు గరిష్ట డిపాజిట్ పరిమితి ₹9 లక్షలు కాగా, జాయింట్ ఖాతాకు ₹15 లక్షలు. పెట్టుబడిదారులు బహుళ ఖాతాలను కలిగి ఉండవచ్చు, అయితే అన్ని ఖాతాలలో కలిపి వారి మొత్తం వాటా ఈ నిర్దిష్ట పరిమితులను మించకూడదు.

ఆదాయ ఉత్పత్తి మరియు వడ్డీ రేట్లు

చాలా మంది పెట్టుబడిదారులకు ప్రధాన ఆకర్షణ వడ్డీ రేటే. SCSS ప్రస్తుతం సంవత్సరానికి 8.2% వడ్డీ రేటును అందిస్తుంది, ఇది త్రైమాసికంగా వడ్డీని లెక్కిస్తుంది (compounded quarterly). ఇది POMIS కంటే ఎక్కువ ప్రభావవంతమైన రాబడిని అందిస్తుంది. POMIS సంవత్సరానికి 7.4% వార్షిక వడ్డీ రేటును అందిస్తుంది, ఇది సింపుల్ ఇంటరెస్ట్ ప్రాతిపదికన చెల్లించబడుతుంది.

SCSS లో వడ్డీని త్రైమాసికంగా చెల్లిస్తే, POMIS లో వడ్డీని ప్రతి నెలా అందిస్తారు. దీనివల్ల నగదు ప్రవాహంలో (cash flow) తేడాలు ఉంటాయి. నిర్దిష్ట ఖర్చులను తీర్చడానికి ప్రతి నెలా స్థిరమైన ఆదాయం అవసరమైన పెట్టుబడిదారులు POMIS విధానాన్ని ఇష్టపడవచ్చు, అయితే మొత్తం వడ్డీని పెంచుకోవాలనుకునేవారు SCSS అందించే అధిక రేటు వైపు మొగ్గు చూపుతారు.

పన్ను చిక్కులు మరియు ప్రయోజనాలు

పన్ను ప్రణాళిక అనేది పదవీ విరమణ వ్యూహంలో కీలక భాగం. SCSS లో పెట్టుబడి పెట్టడం ద్వారా ఆదాయపు పన్ను చట్టం కింద ₹1.50 లక్షల వరకు పన్ను మినహాయింపు పొందవచ్చు. ఇది పెట్టుబడి పెట్టిన సంవత్సరంలో మొత్తం పన్ను భారాన్ని తగ్గిస్తుంది. అయితే, POMIS ఈ నిర్దిష్ట పన్ను మినహాయింపు ప్రయోజనాన్ని అందించదు.

రెండు పథకాల నుండి వచ్చే వడ్డీ పూర్తిగా పన్ను పరిధిలోకి వస్తుందని గమనించాలి. POMIS నుండి వచ్చే వడ్డీకి మూలం వద్ద పన్ను (TDS) వర్తించదు. అయితే, SCSS వార్షిక వడ్డీ ఆదాయం ₹1 లక్ష దాటితే TDS వర్తిస్తుంది. మీ మొత్తం ఆదాయం పన్ను పరిధిలోకి రాకపోతే, TDS ని నిర్వహించడానికి పెట్టుబడిదారులు ఫారం 15G లేదా 15H సమర్పించాల్సి రావచ్చు.

లిక్విడిటీ మరియు అకాల ఉపసంహరణ

అత్యవసర పరిస్థితుల్లో డబ్బును యాక్సెస్ చేయడం రిటైర్ అయిన వారికి ఒక ముఖ్యమైన అంశం. రెండు పథకాలలోనూ 5 సంవత్సరాల మెచ్యూరిటీ కాలానికి ముందే ఖాతాను మూసివేస్తే పెనాల్టీలు ఉంటాయి. POMIS విషయంలో, మొదటి సంవత్సరం లోపు ఖాతాను మూసివేసే అవకాశం లేదు. మూడు సంవత్సరాల లోపు మూసివేస్తే డిపాజిట్ పై 2% కోత విధిస్తారు, మూడు సంవత్సరాల తర్వాత మూసివేస్తే 1% పెనాల్టీ వర్తిస్తుంది.

SCSS కి మరింత కఠినమైన లిక్విడిటీ నియమాలు ఉన్నాయి. ఖాతాను ఒక సంవత్సరం లోపు మూసివేస్తే, ఎటువంటి వడ్డీ చెల్లించబడదు, మరియు ఇప్పటికే జమ అయిన వడ్డీని వెనక్కి తీసుకుంటారు. ఒకటి నుండి రెండు సంవత్సరాల మధ్య మూసివేస్తే 1.5% కోత విధిస్తారు, మరియు రెండు సంవత్సరాల తర్వాత మూసివేస్తే 1% కోత విధిస్తారు. ఈ పెనాల్టీలను నివారించడానికి పెట్టుబడిదారులు స్వల్పకాలంలో ఈ నిధులను కోరలేదని నిర్ధారించుకోవాలి.

పెట్టుబడిదారులు ఏమి ట్రాక్ చేయాలి?

ప్రభుత్వం ప్రకటించే త్రైమాసిక వడ్డీ రేట్ల ప్రకటనలను పెట్టుబడిదారులు పర్యవేక్షించాలి, ఎందుకంటే ఈ రేట్లు క్రమానుగతంగా సమీక్షించబడతాయి మరియు మారవచ్చు. అదనంగా, ఆర్థిక ప్రణాళిక చేసుకునేవారు 5 సంవత్సరాల కాల వ్యవధిలో స్థిర-ఆదాయ రాబడులపై ద్రవ్యోల్బణం (inflation) ప్రభావాన్ని పరిగణించాలి. నగదు ప్రవాహ అవసరాలకు అనుగుణంగా, POMIS (నెలవారీ) మరియు SCSS (త్రైమాసికం) చెల్లింపు ఫ్రీక్వెన్సీలను పోల్చడం అనేది పదవీ విరమణ ప్రణాళికలో ఒక ప్రామాణిక పద్ధతిగా కొనసాగుతోంది.