మన దేశంలోని పన్ను చెల్లింపుదారులు ప్రస్తుతం పాత, కొత్త పన్ను విధానాల మధ్య ఎంచుకోవాల్సిన పరిస్థితి ఎదుర్కొంటున్నారు. కొత్త విధానంలో తక్కువ పన్ను రేట్లు ఉన్నా, డిడక్షన్లు (Deductions) తక్కువగా ఉంటాయి. పాత విధానంలో HRA, బీమా క్లెయిమ్ల వంటి ప్రయోజనాలు అందుబాటులో ఉంటాయి. ఇప్పుడు కొత్త విధానమే డిఫాల్ట్గా మారింది కాబట్టి, ఏది ఎంచుకోవాలి అనేది మీ ఆదాయ స్థాయి, మీకు అందుబాటులో ఉన్న డిడక్షన్లపై ఆధారపడి ఉంటుంది. సుమారు ₹12 లక్షల ఆదాయం వరకు కొత్త విధానం సరళంగా ఉంటుంది, కానీ అంతకంటే ఎక్కువ సంపాదించేవారు తమ ఆదాను జాగ్రత్తగా లెక్కించుకోవాలి.

అసలు విషయం ఏమిటంటే?

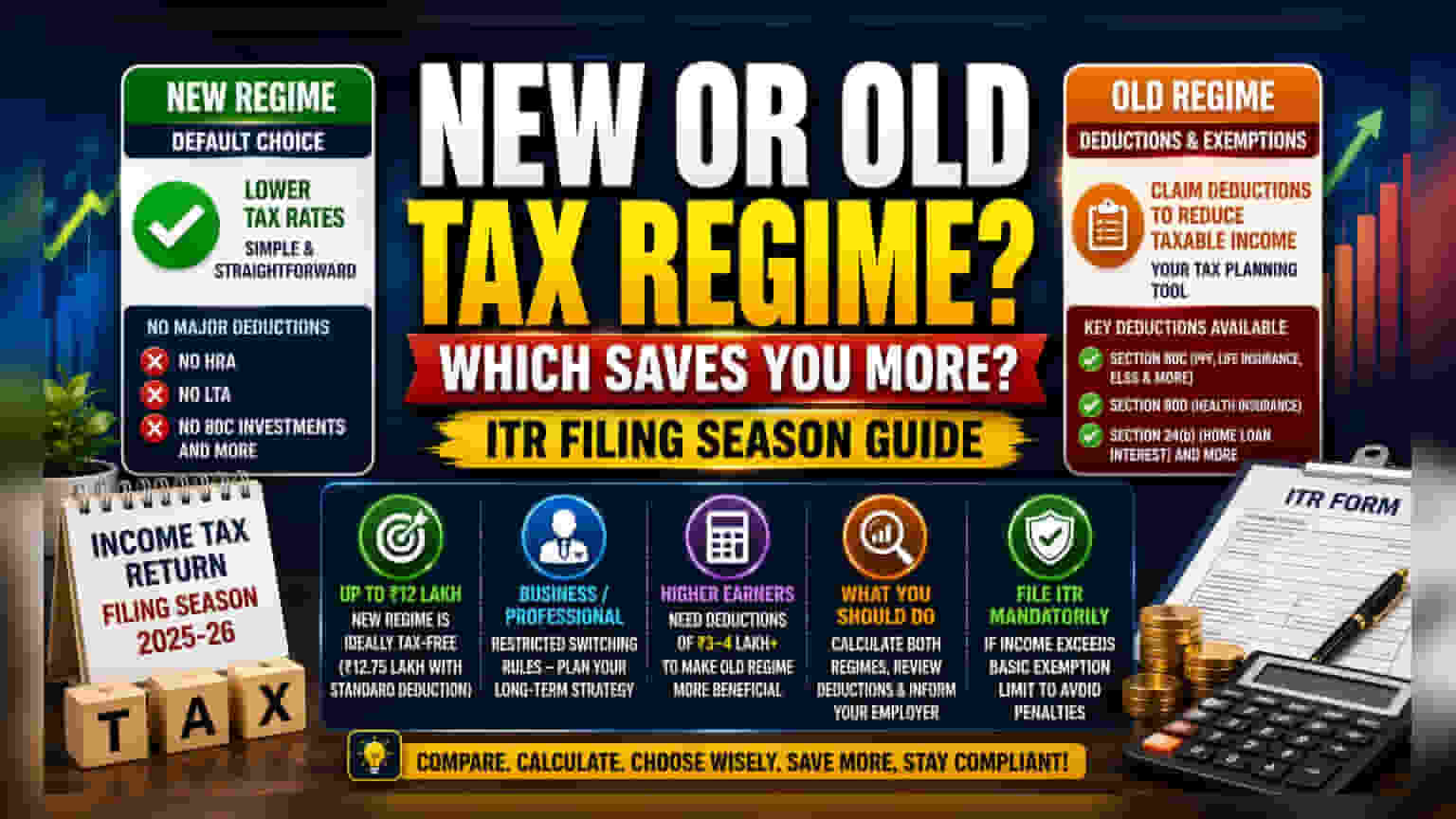

ఆదాయపు పన్ను రిటర్న్స్ (ITR) దాఖలు చేసే సమయం దగ్గరపడుతున్న నేపథ్యంలో, చాలా మంది పన్ను చెల్లింపుదారులు పాత పన్ను విధానంలోనే కొనసాగాలా లేక కొత్త విధానానికి మారాలా అని ఆలోచిస్తున్నారు. ఇప్పుడు కొత్త పన్ను విధానమే పన్ను చెల్లింపుదారులకు డిఫాల్ట్గా మారింది. అంటే, మీరు స్పష్టంగా పాత విధానాన్ని ఎంచుకోకపోతే, మీ పన్ను బాధ్యతను కొత్త, సరళీకృత పద్ధతిలో లెక్కిస్తారు. ఈ రెండింటి మధ్య ముఖ్యమైన తేడా ఏంటంటే - తక్కువ పన్ను రేట్లకు, డిడక్షన్లు క్లెయిమ్ చేసుకునే అవకాశానికి మధ్య ఉన్న మార్పిడి.

ప్రధాన తేడా: రేట్లు వర్సెస్ డిడక్షన్లు

పన్ను చెల్లింపుదారులకు ప్రధానమైన ఎంపిక సరళత మరియు డిడక్షన్ల ద్వారా ఆదా చేసే అవకాశం మధ్య ఉంటుంది. కొత్త విధానం చాలా ఆదాయ వర్గాలకు తక్కువ పన్ను రేట్లను అందిస్తూ ప్రక్రియను సులభతరం చేస్తుంది. అయితే, ఈ విధానాన్ని సరళంగా ఉంచడానికి, ప్రభుత్వం పాత విధానంలో ప్రసిద్ధి చెందిన చాలా పన్ను మినహాయింపులను (Exemptions) తొలగించింది. వీటిలో హౌస్ రెంట్ అలవెన్స్ (HRA), లీవ్ ట్రావెల్ అలవెన్స్ (LTA), మరియు సెక్షన్ 80C కింద వచ్చే PPF, జీవిత బీమా ప్రీమియంలు, ELSS వంటి పెట్టుబడులు ఉన్నాయి.

దీనికి విరుద్ధంగా, పాత విధానం పన్ను ప్రణాళికకు ఒక సాధనంగా పనిచేస్తుంది. ఇది సెక్షన్ 80C, 80D (ఆరోగ్య బీమా కోసం), మరియు 24(b) (గృహ రుణ వడ్డీ కోసం) వంటి సెక్షన్ల కింద డిడక్షన్లను క్లెయిమ్ చేయడం ద్వారా పన్ను పరిధిలోకి వచ్చే ఆదాయాన్ని తగ్గించుకోవడానికి పన్ను చెల్లింపుదారులను అనుమతిస్తుంది. అయితే, పాత విధానంలో పన్ను రేట్లు ఎక్కువగా ఉంటాయి. అందువల్ల, చాలా మందికి, ముఖ్యంగా తక్కువ-మధ్య ఆదాయ స్థాయిలలో, కొత్త విధానంలోని తక్కువ రేట్లు ఈ డిడక్షన్ల నష్టాన్ని భర్తీ చేస్తాయి.

ఆదాయ పరిమితి వివరణ

వార్షిక ఆదాయం ₹12 లక్షల వరకు ఉన్న వ్యక్తులకు కొత్త విధానాన్ని ప్రభుత్వం చాలా ఆకర్షణీయంగా మార్చింది. ఈ వ్యవస్థ కింద, ఈ స్థాయి వరకు ఉన్న ఆదాయంపై సమర్థవంతంగా పన్ను ఉండదు. జీతం పొందుతున్న ఉద్యోగులకు, స్టాండర్డ్ డిడక్షన్ను కలిపితే ఈ పరిమితి ₹12.75 లక్షల వరకు చేరుకుంటుంది. మీ ఆదాయం ఈ పరిధిలో ఉంటే, లెక్కలు సరళంగా ఉంటాయి, మరియు డిడక్షన్ల కోసం పెట్టుబడులు లేదా రసీదులను ట్రాక్ చేయాల్సిన అవసరం లేకుండానే కొత్త విధానం తరచుగా తక్కువ పన్ను అవుట్గోకు దారితీస్తుంది.

వ్యాపార ఆదాయం మరియు మారే పరిమితులు

జీతం పొందుతున్న వ్యక్తులకు మరియు వ్యాపార లేదా వృత్తిపరమైన ఆదాయం ఉన్నవారికి మధ్య ఒక ముఖ్యమైన తేడా ఉంది. జీతం పొందే పన్ను చెల్లింపుదారులు సాధారణంగా ప్రతి సంవత్సరం తమ విధానాన్ని ఎంచుకోవచ్చు, అయితే వ్యాపార లేదా వృత్తిపరమైన ఆదాయం ఉన్నవారు కఠినమైన నియమాలను ఎదుర్కొంటారు. వ్యాపార యజమాని లేదా నిపుణుడు కొత్త విధానం నుండి బయటకు వెళ్లాలని ఎంచుకుంటే, వారు తిరిగి మారే అవకాశాలపై పరిమితులను ఎదుర్కోవచ్చు. ఇది వ్యాపార యజమానులు తమ దీర్ఘకాలిక పన్ను వ్యూహాన్ని అంచనా వేయడాన్ని, కేవలం సంవత్సరం-సంవత్సరం సర్దుబాటుగా కాకుండా, చాలా అవసరం.

అధిక సంపాదనపరులకు పరిశీలనలు

₹12 లక్షల పరిమితి కంటే ఎక్కువ సంపాదించేవారికి, ఈ నిర్ణయం తీసుకోవడానికి మరింత కృషి అవసరం. పాత విధానం యొక్క ఆచరణీయత మీ అర్హత గల డిడక్షన్ల మొత్తం విలువపై ఆధారపడి ఉంటుంది. ఆర్థిక నిపుణులు తరచుగా సూచించినట్లుగా, మీ మొత్తం డిడక్షన్లు కనీసం ₹3 నుండి ₹4 లక్షల వరకు లేకపోతే, పాత విధానం కింద పన్ను బాధ్యత కొత్త దాని కంటే ఎక్కువగా ఉండవచ్చు. పన్ను చెల్లింపుదారులు తమ మొత్తం డిడక్షన్లను - గృహ రుణ వడ్డీ, HRA, మరియు సెక్షన్ 80C పెట్టుబడులతో సహా - లెక్కించి, తుది నిర్ణయం తీసుకునే ముందు రెండు విధానాల కింద చెల్లించాల్సిన పన్నును పోల్చాలి.

పన్ను చెల్లింపుదారులు ఏమి పర్యవేక్షించాలి?

సమాచారంతో కూడిన నిర్ణయం తీసుకోవడానికి, పన్ను చెల్లింపుదారులు ముందుగా రెండు వ్యవస్థల కింద తమ మొత్తం పన్ను బాధ్యతను లెక్కించాలి. ప్రతి అందుబాటులో ఉన్న డిడక్షన్ను గుర్తించడానికి మీ జీతం నిర్మాణం లేదా వ్యాపార ఆదాయ రికార్డులను సమీక్షించండి. కొత్త విధానం యజమాని ద్వారా అందించబడినట్లయితే, స్టాండర్డ్ డిడక్షన్ మరియు కొన్ని NPS ప్రయోజనాలను ఇప్పటికీ అనుమతిస్తుందని గుర్తుంచుకోండి. చివరిగా, డిఫాల్ట్ విధానంలో ఆటోమేటిక్ నమోదును నివారించడానికి ఆర్థిక సంవత్సరంలో మీ పన్ను ఎంపిక మీ యజమానికి తెలియజేయబడిందని నిర్ధారించుకోండి. ఏ వ్యవస్థ ఎంచుకున్నా, ఏదైనా జరిమానాలను నివారించడానికి ప్రాథమిక మినహాయింపు పరిమితిని మించిన ఆదాయం ఉన్న ఎవరికైనా ITR దాఖలు చేయడం తప్పనిసరి.