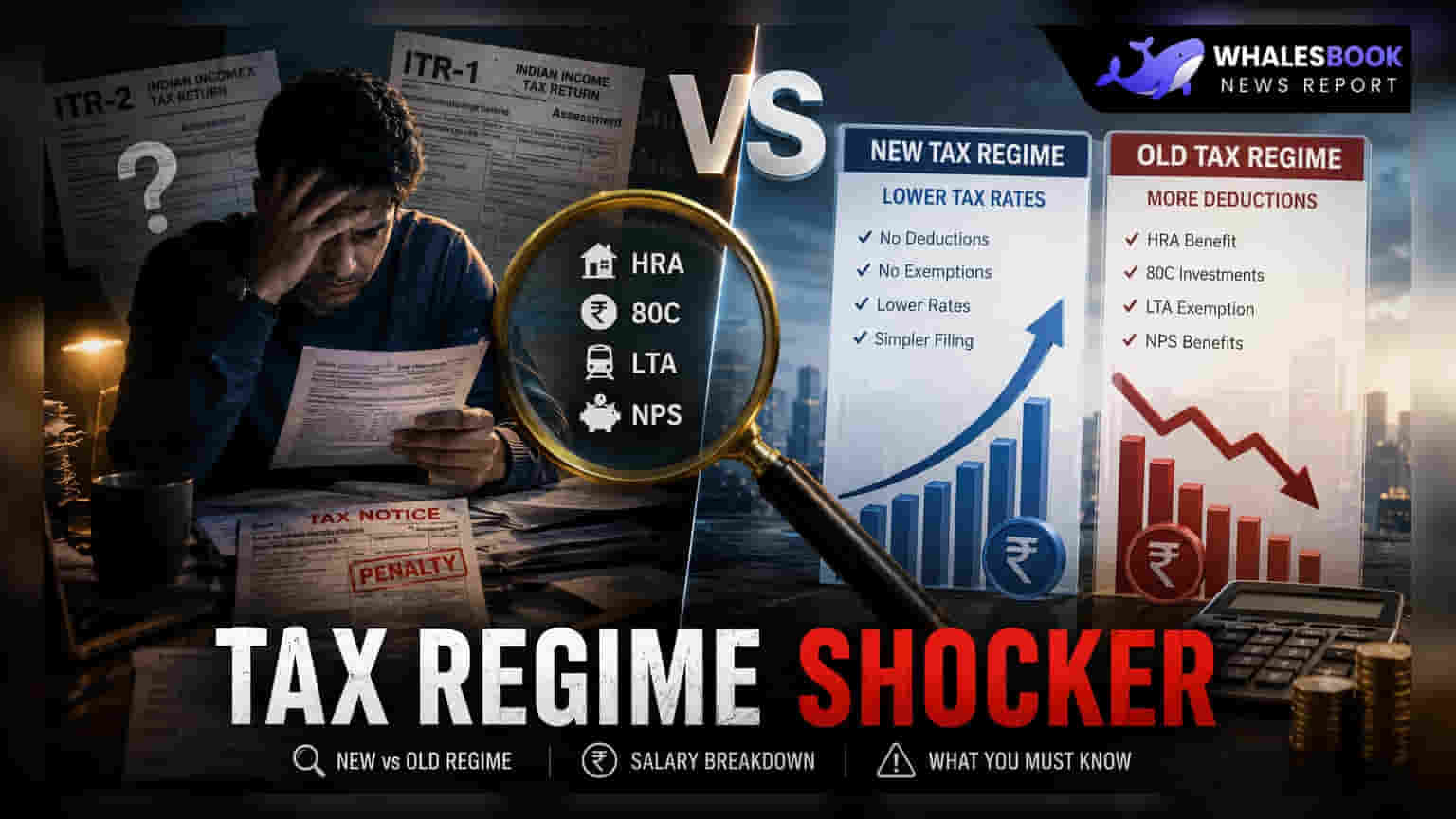

భారతదేశంలోని పాత, కొత్త పన్ను విధానాల మధ్య ఎంచుకోవడానికి మీ జీతంలోని HRA, LTA, మరియు సెక్షన్ 80C పెట్టుబడుల వంటి అంశాలను క్షుణ్ణంగా పరిశీలించాలి. కొత్త విధానం తక్కువ పన్ను రేట్లను అందిస్తున్నప్పటికీ, సాధారణ తగ్గింపులను కోల్పోవడం చాలా మంది ఉద్యోగులకు అధిక పన్ను భారాన్ని మోపుతుంది. మీ పన్ను డిక్లరేషన్ ను మీ యజమానికి సమర్పించే ముందు మీ నిర్దిష్ట మినహాయింపులను జాగ్రత్తగా లెక్కించడం అవసరం.

యజమానులు పన్ను విధానం డిక్లరేషన్లను సేకరించడం ప్రారంభించడంతో, చాలా మంది జీతం పొందుతున్న వ్యక్తులు సాంప్రదాయ పాత పన్ను విధానానికి మరియు కొత్త, సరళీకృత విధానానికి మధ్య ఉన్న క్లిష్టమైన ఎంపికను ఎదుర్కొంటున్నారు. కొత్త విధానాన్ని తక్కువ పన్ను స్లాబ్ రేట్లతో మార్కెట్ చేస్తున్నప్పటికీ, ఈ నిర్ణయం కేవలం శాతాలను పోల్చడం అంత సులభం కాదు. వాస్తవ పన్ను మొత్తం, ఒక వ్యక్తి వివిధ మినహాయింపులు మరియు తగ్గింపుల ద్వారా ఎంత క్లెయిమ్ చేయగలడు అనే దానిపై ఎక్కువగా ఆధారపడి ఉంటుంది.\n\n### HRA మరియు గృహ రుణం ట్రేడ్-ఆఫ్\n\nచాలా మంది పన్ను చెల్లింపుదారులకు అత్యంత ముఖ్యమైన అంశాలలో ఒకటి హౌస్ రెంట్ అలవెన్స్ (HRA). పాత పన్ను విధానం కింద, అద్దె వసతిలో నివసించే వారికి HRA ఒక కీలకమైన పన్ను ఆదా సాధనం. ఈ ప్రయోజనం సాధారణంగా కొత్త విధానంలో అందుబాటులో ఉండదు. అదేవిధంగా, సెక్షన్ 24(b) కింద గృహ రుణ వడ్డీకి తగ్గింపులపై మరియు సెక్షన్ 80C కింద అసలు చెల్లింపులపై ఆధారపడే గృహ యజమానులు, పాత పన్ను విధానంలో పన్ను ఆదా ప్రయోజనాలు కొత్త విధానంలోని తక్కువ రేట్ల ప్రయోజనాల కంటే ఎక్కువగా ఉన్నాయని తరచుగా కనుగొంటారు. పెద్ద తనఖా చెల్లింపులు ఉన్న వ్యక్తులకు, కొత్త విధానానికి మారడం వలన వారి వార్షిక పన్ను బాధ్యతలో గుర్తించదగిన పెరుగుదల ఉండవచ్చు.\n\n### 80C మరియు ఇతర అలవెన్సుల మూల్యాంకనం\n\nసెక్షన్ 80C కింద ఎంప్లాయీ ప్రావిడెంట్ ఫండ్ (EPF), పబ్లిక్ ప్రావిడెంట్ ఫండ్ (PPF), ఈక్విటీ లింక్డ్ సేవింగ్స్ స్కీమ్స్ (ELSS), మరియు జీవిత బీమా ప్రీమియంలతో సహా అనేక ప్రసిద్ధ పన్ను ఆదా పెట్టుబడులు వస్తాయి. ఇవి కొత్త విధానంలో మినహాయించబడ్డాయి, అంటే మీరు క్రమశిక్షణతో కూడిన పెట్టుబడిదారు అయి, 80C పరిమితిని క్రమం తప్పకుండా ఉపయోగించుకుంటే, కొత్త విధానం అంత ఆకర్షణీయంగా అనిపించకపోవచ్చు. అదనంగా, లీవ్ ట్రావెల్ అలవెన్స్ (LTA), పిల్లల విద్యా భత్యం, మరియు వృత్తిపరమైన పన్ను తగ్గింపులు వంటి సాధారణ ప్రయోజనాలు కూడా ప్రధానంగా పాత విధానం కోసం రూపొందించబడ్డాయి. ఈ అలవెన్సులను తరచుగా ఉపయోగించే ఉద్యోగులు, కొత్త పన్ను రేట్లు ఈ నష్టాలను భర్తీ చేయడానికి సరిపోతాయో లేదో చూడటానికి వారి మొత్తం పన్ను మినహాయింపు ఆదాయాన్ని లెక్కించాలి.\n\n### కొత్త విధానంలో వ్యూహాత్మక ప్రయోజనాలు\n\nచాలా తగ్గింపులను కోల్పోయినప్పటికీ, కొత్త విధానం కొన్ని జీతం భాగాలకు సామర్థ్యాన్ని నిలుపుకుంది. నేషనల్ పెన్షన్ సిస్టమ్ (NPS), గుర్తింపు పొందిన ప్రావిడెంట్ ఫండ్స్, మరియు సూపర్యాన్యుయేషన్ ఫండ్స్కు యజమాని యొక్క కాంట్రిబ్యూషన్లు వాటి సంబంధిత పరిమితుల వరకు పన్ను-సమర్థవంతంగా ఉంటాయి. ఇది అధిక-ఆదాయాలు లేదా సీనియర్ మేనేజ్మెంట్ కు, వారి పరిహార ప్యాకేజీలలో గణనీయమైన పదవీ విరమణ ప్రయోజనాలు ఉన్నవారికి ప్రత్యేకంగా ప్రయోజనకరంగా ఉంటుంది. అంతేకాకుండా, సరళమైన జీతం నిర్మాణాలు కలిగిన వ్యక్తులు—అంటే పెద్ద అద్దె చెల్లింపులు, గృహ రుణాలు, లేదా అధిక పన్ను-ఆదా పెట్టుబడులు లేనివారు—తక్కువ డాక్యుమెంటేషన్ మరియు సమ్మతి అవసరం కాబట్టి కొత్త విధానాన్ని సులభంగా నిర్వహించగలరు.\n\n### సమాచారంతో కూడిన నిర్ణయం తీసుకోవడం\n\nప్రతి ఒక్కరికీ ఒకే ఉత్తమ ఎంపిక లేనందున, ఈ నిర్ణయం మీ వార్షిక ఆదాయం మరియు వ్యయ ప్రొఫైల్ ఆధారంగా వ్యక్తిగతీకరించబడాలి. మీ డిక్లరేషన్ ను ఖరారు చేసే ముందు, పక్కపక్కనే పోలికను సృష్టించడం మంచిది. రెండు విధానాల క్రింద మీ మొత్తం పన్ను విధించదగిన ఆదాయాన్ని నిర్ణయించడానికి మీ ప్రస్తుత HRA, LTA, 80C పెట్టుబడులు, మరియు వడ్డీ చెల్లింపులను జాబితా చేయండి. రాబోయే పన్ను సంవత్సరానికి, మీ అంచనా ప్రయాణం, గృహ ఖర్చులు, మరియు పెట్టుబడి ప్రణాళికలు ఎలా మారవచ్చో పరిగణించండి. మీ జీతం నిర్మాణం క్లిష్టంగా ఉంటే, ఈ గణన సంవత్సరానికి నిజంగా మీ పన్ను అవుట్ఫ్లోను తగ్గించే ఎంపికను వెల్లడిస్తుంది.