అసలేం జరిగింది?

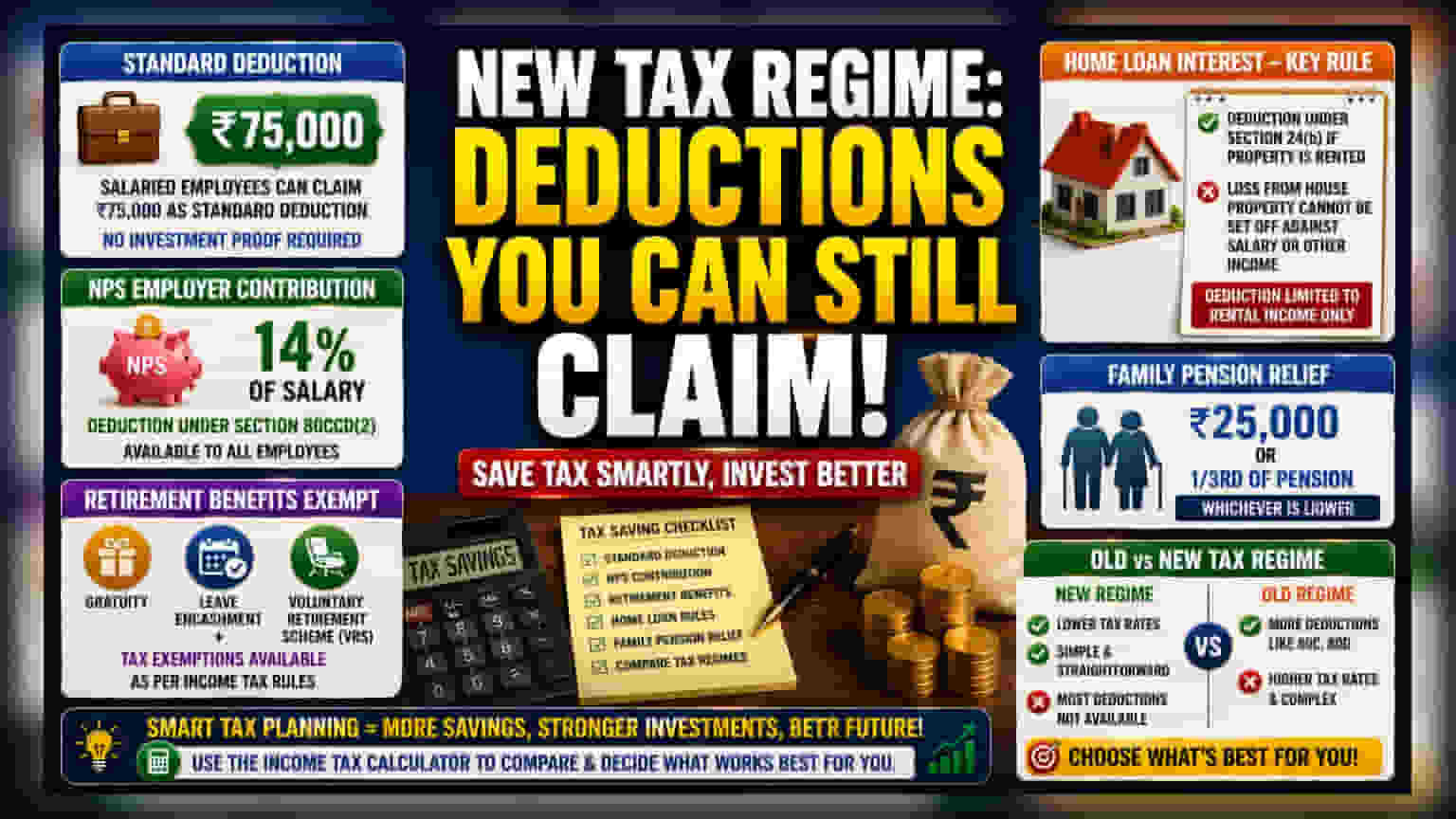

భారతదేశంలో కొత్త పన్ను విధానంలో ఎలాంటి పన్ను తగ్గింపులు (Tax Deductions) అనుమతించబడవనేది ఒక సాధారణ అపోహ. ఇది సరళంగా ఉండేలా రూపొందించబడినప్పటికీ, పాత పన్ను విధానంలోని అనేక మినహాయింపులను తీసివేసినా, కొన్ని ముఖ్యమైన తగ్గింపులు ఇప్పటికీ కొనసాగుతున్నాయి. జీతం పొందుతున్న ఉద్యోగులకు, అత్యంత ముఖ్యమైనది స్టాండర్డ్ డిడక్షన్. ప్రస్తుత పన్ను నిబంధనల ప్రకారం, జీతం పొందే ఉద్యోగులు ₹75,000 వరకు స్టాండర్డ్ డిడక్షన్ను క్లెయిమ్ చేయవచ్చు. ఇది ఎలాంటి పెట్టుబడి రుజువు అవసరం లేకుండా, వారి మొత్తం జీతం నుండి నేరుగా తీసివేయబడి, పన్ను విధించదగిన ఆదాయాన్ని లెక్కిస్తారు.

పెట్టుబడిదారులకు దీని ప్రాముఖ్యత

ఒక పెట్టుబడిదారుడికి, పన్నులు అనేది పొదుపు మరియు నెలవారీ పెట్టుబడులకు అందుబాటులో ఉండే డబ్బును తగ్గించే ప్రత్యక్ష ఖర్చు. మీరు ఖచ్చితంగా ఏమి క్లెయిమ్ చేయగలరో తెలుసుకోవడం, మీ నిజమైన టేక్-హోమ్ పేను లెక్కించడానికి మరియు మీ SIPలు లేదా ఇతర ఆర్థిక లక్ష్యాలను మరింత కచ్చితంగా ప్లాన్ చేసుకోవడానికి సహాయపడుతుంది. పన్ను నిబంధనలను తప్పుగా అర్థం చేసుకోవడం పేలవమైన ఆర్థిక ప్రణాళికకు దారితీస్తుంది, దీనివల్ల మీరు మీ పన్ను బాధ్యతను ఎక్కువగా లేదా తక్కువగా అంచనా వేయవచ్చు, ఇది దీర్ఘకాలిక పెట్టుబడి ప్రణాళికలకు కట్టుబడి ఉండే మీ సామర్థ్యాన్ని ప్రభావితం చేస్తుంది.

ముఖ్యమైన తగ్గింపుల వివరణ

స్టాండర్డ్ డిడక్షన్తో పాటు, నేషనల్ పెన్షన్ సిస్టమ్ (NPS) కు యజమాని చేసే కాంట్రిబ్యూషన్స్ ఒక ముఖ్యమైన ప్రయోజనంగా మిగిలిపోయింది. సెక్షన్ 80CCD(2) కింద, ఉద్యోగులు తమ జీతంలో 14% వరకు యజమాని కాంట్రిబ్యూషన్స్పై తగ్గింపును క్లెయిమ్ చేయవచ్చు. ఈ ప్రయోజనం ప్రభుత్వ, ప్రైవేట్ రంగ ఉద్యోగులు ఇద్దరికీ అందుబాటులో ఉంది. అదనంగా, కొత్త విధానంలో కొన్ని నిర్దిష్ట పదవీ విరమణ ప్రయోజనాలు భద్రపరచబడ్డాయి. వీటిలో గ్రాట్యుటీ, లీవ్ ఎన్క్యాష్మెంట్, మరియు వాలంటరీ రిటైర్మెంట్ స్కీమ్ (VRS) కింద అందుకున్న పరిహారంపై పన్ను మినహాయింపులు ఉన్నాయి, అయితే అవి పన్ను శాఖ నిర్దేశించిన షరతులను నెరవేర్చాలి.

గృహ రుణం వడ్డీ నిబంధనలు

గృహ రుణాలకు సంబంధించిన నిర్దిష్ట నిబంధనలను అర్థం చేసుకోవడం ముఖ్యం. ఆస్తి అద్దెకు ఇవ్వబడితే, గృహ రుణంపై చెల్లించిన వడ్డీకి సెక్షన్ 24(b) కింద మీరు తగ్గింపును క్లెయిమ్ చేయగలిగినప్పటికీ, ఒక నిర్దిష్ట పరిమితిని గుర్తుంచుకోవాలి. మీరు ఇంటి ఆస్తి నుండి వచ్చే నష్టాన్ని, మీ జీతం వంటి ఇతర ఆదాయ వనరులకు వ్యతిరేకంగా మీ పన్ను బాధ్యతను తగ్గించడానికి ఉపయోగించలేరు. అంటే, ఈ తగ్గింపు మీ అద్దె ఆదాయం మేరకు మాత్రమే ఉపయోగపడుతుంది. పాత పన్ను విధానంతో దీనిని గందరగోళం పడకుండా పెట్టుబడిదారులు జాగ్రత్త వహించాలి, అక్కడ గృహ రుణ వడ్డీని ఇతర ఆదాయ వనరులకు సర్దుబాటు చేయవచ్చు.

కుటుంబ పెన్షన్ ఉపశమనం

కుటుంబ పెన్షన్ అందుకునే వ్యక్తుల కోసం, పన్ను నిబంధనలు ఒక నిర్దిష్ట ఉపశమన చర్యను అందిస్తాయి. పన్ను చెల్లింపుదారులు ₹25,000 లేదా పెన్షన్ మొత్తంలో మూడింట ఒక వంతు (ఏది తక్కువైతే అది) తగ్గింపును క్లెయిమ్ చేయడానికి అనుమతించబడతారు. ఇది కుటుంబ పెన్షనర్ల మొత్తం పన్ను విధించదగిన ఆదాయాన్ని తగ్గించడంలో సహాయపడుతుంది.

పెట్టుబడిదారులు ఏమి ట్రాక్ చేయాలి?

ఏదైనా పన్ను చెల్లింపుదారునికి ప్రాథమిక నిర్ణయం పాత మరియు కొత్త పన్ను విధానాల మధ్య ఎంచుకోవడం. తక్కువ పన్ను రేట్లతో కొత్త విధానం తరచుగా ప్రాధాన్యత ఇవ్వబడుతుంది, కానీ ఇది 80C మరియు 80D పెట్టుబడుల వంటి అనేక ప్రసిద్ధ తగ్గింపులను మినహాయిస్తుంది. పెట్టుబడిదారులు తమ నిర్దిష్ట ఆదాయం, పెట్టుబడులు మరియు ఖర్చుల ఆధారంగా రెండు వ్యవస్థల క్రింద వారి మొత్తం పన్ను భారాన్ని పోల్చడానికి ప్రభుత్వం అందించే అధికారిక ఆదాయపు పన్ను కాలిక్యులేటర్ను క్రమం తప్పకుండా ఉపయోగించాలి. ఈ నిర్ణయం అందరికీ ఒకేలా ఉండదు మరియు ఇది పూర్తిగా మీ వ్యక్తిగత ఆర్థిక పరిస్థితి మరియు లక్ష్యాలపై ఆధారపడి ఉంటుంది.