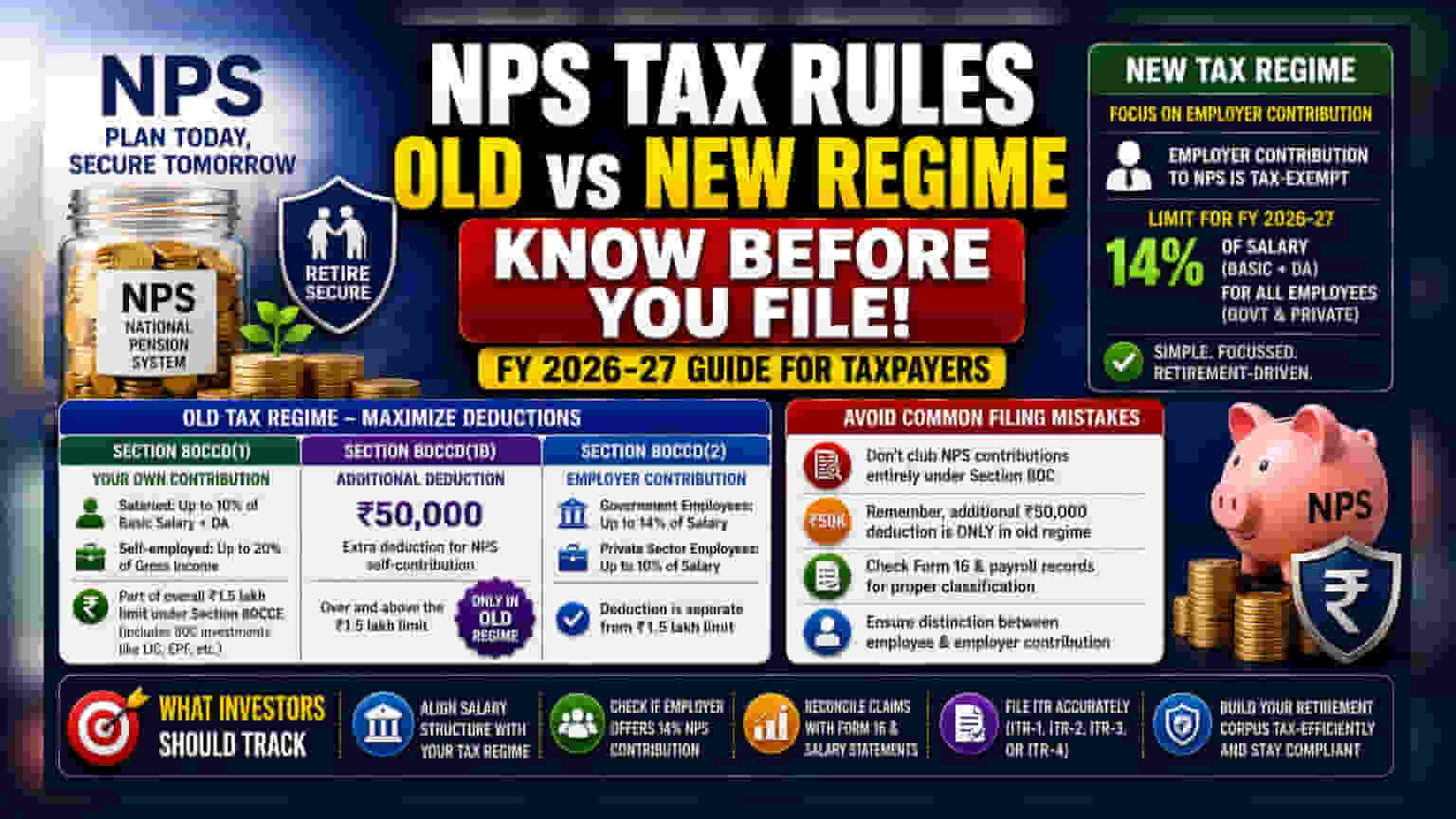

FY 2026-27కి సంబంధించి, నేషనల్ పెన్షన్ సిస్టమ్ (NPS) పన్ను ప్రయోజనాలపై అవగాహన పన్ను ప్రణాళికకు చాలా ముఖ్యం. పాత పన్ను విధానంలో అదనంగా **₹50,000** వరకు మినహాయింపులతో పాటు మరిన్ని డిడక్షన్స్ లభిస్తాయి. అయితే, కొత్త విధానంలో ప్రధానంగా యజమాని అందించే NPS కాంట్రిబ్యూషన్పై పన్ను మినహాయింపు ఉంటుంది. ఈ తేడాలు తెలుసుకోవడం వల్ల మీ ఆదాయాన్ని సరిగ్గా ప్లాన్ చేసుకోవచ్చు, ITR ఫైలింగ్లో తప్పులను నివారించవచ్చు.

అసలేం జరిగింది?

2026-27 ఆర్థిక సంవత్సరానికి, నేషనల్ పెన్షన్ సిస్టమ్ (NPS) రిటైర్మెంట్ ప్లానింగ్కు కీలక సాధనంగా కొనసాగుతుంది. అయితే, మీరు పాత పన్ను విధానాన్ని ఎంచుకుంటారా లేక కొత్త విధానాన్ని ఎంచుకుంటారా అనేదానిపై దీని పన్ను విధానం గణనీయంగా మారుతుంది. పన్ను చెల్లింపుదారులు తమ కాంట్రిబ్యూషన్లకు ఆదాయపు పన్ను చట్టంలోని ఏయే సెక్షన్లు వర్తిస్తాయో తెలుసుకోవాలి. దీనివల్ల పన్ను ఆదా అవకాశాలను కోల్పోకుండా ఉంటారు, అలాగే ITR ఫైలింగ్లో తప్పులు జరగకుండా చూసుకోవచ్చు.

పాత పన్ను విధానంలో డిడక్షన్స్

ఎక్కువ డిడక్షన్లు పొందాలనుకునేవారికి పాత పన్ను విధానం చాలా అనుకూలమైనది. ఈ విధానంలో, మూడు ప్రధాన మార్గాల ద్వారా మీరు పన్ను ప్రయోజనాలను క్లెయిమ్ చేసుకోవచ్చు:

- సెక్షన్ 80CCD(1): ఇది NPSకి మీ స్వంత కాంట్రిబ్యూషన్లకు వర్తిస్తుంది. జీతం పొందుతున్న ఉద్యోగులు తమ బేసిక్ శాలరీ మరియు డియర్నెస్ అలవెన్స్లో 10% వరకు క్లెయిమ్ చేసుకోవచ్చు. స్వయం ఉపాధి పొందుతున్నవారు తమ మొత్తం ఆదాయంలో 20% వరకు క్లెయిమ్ చేయవచ్చు. ముఖ్యంగా, ఈ డిడక్షన్ అనేది సెక్షన్ 80CCE కింద ఉన్న మొత్తం ₹1.5 లక్షల పరిమితిలో భాగం. ఇందులో లైఫ్ ఇన్సూరెన్స్, EPF వంటి ఇతర సాధారణ పెట్టుబడులు కూడా ఉంటాయి.

- సెక్షన్ 80CCD(1B): పాత పన్ను విధానంలో ఇది ఒక ముఖ్యమైన అంశం. ఇది స్టాండర్డ్ ₹1.5 లక్షల పరిమితికి అదనంగా, NPSలో మీ స్వంత కాంట్రిబ్యూషన్ల కోసం ప్రత్యేకంగా ₹50,000 వరకు అదనపు మినహాయింపును అనుమతిస్తుంది. దీనివల్ల పన్ను చెల్లింపుదారులు తమ పన్ను పరిధిలోకి వచ్చే ఆదాయాన్ని మరింత తగ్గించుకోవచ్చు.

- సెక్షన్ 80CCD(2): ఇది యజమాని అందించే కాంట్రిబ్యూషన్లకు సంబంధించినది. ప్రభుత్వ ఉద్యోగులు తమ జీతంలో 14% వరకు, ప్రైవేట్ రంగ ఉద్యోగులు 10% వరకు క్లెయిమ్ చేసుకోవచ్చు. ఈ డిడక్షన్ ₹1.5 లక్షల పరిమితికి అదనం.

కొత్త పన్ను విధానంలో ప్రయోజనాలు

కొత్త పన్ను విధానం అనేక డిడక్షన్లను తొలగించడం ద్వారా ప్రక్రియను సులభతరం చేస్తుంది, కానీ యజమాని అందించే రిటైర్మెంట్ సేవింగ్స్పై దృష్టి సారిస్తుంది. ఈ కొత్త విధానంలో, ప్రధాన ప్రయోజనం ఏమిటంటే, మీ NPS ఖాతాకు యజమాని అందించే కాంట్రిబ్యూషన్పై పన్ను మినహాయింపు లభిస్తుంది. FY 2026-27కి, ప్రభుత్వ, ప్రైవేట్ రంగ ఉద్యోగులు ఇద్దరికీ ఈ యజమాని కాంట్రిబ్యూషన్ పరిమితి 14% (బేసిక్ శాలరీ + డియర్నెస్ అలవెన్స్) గా నిర్ణయించబడింది. ఇది ఒక ముఖ్యమైన విషయం, ఎందుకంటే ప్రైవేట్ ఉద్యోగులు సాధారణంగా ప్రభుత్వ రంగానికి కేటాయించబడిన ఈ అధిక 14% పరిమితి నుండి ప్రయోజనం పొందవచ్చు.

సాధారణ ఫైలింగ్ తప్పులను నివారించడం

పన్ను ఫైలింగ్ సమయంలో NPS కాంట్రిబ్యూషన్లను తప్పుగా వర్గీకరించడం ఒక సాధారణ సమస్య. చాలా మంది పన్ను చెల్లింపుదారులు సెక్షన్ 80C కింద తమ మొత్తం కాంట్రిబ్యూషన్ను గ్రూప్ చేస్తారు, లేదా అదనపు ₹50,000 డిడక్షన్ పాత పన్ను విధానానికి మాత్రమే పరిమితమని మరచిపోతారు. ఆదాయపు పన్ను శాఖతో ఇబ్బందులను నివారించడానికి, ఈ క్రిందివి ముఖ్యం:

- మీ యజమాని NPS కాంట్రిబ్యూషన్ను ఎలా వర్గీకరించారో తెలుసుకోవడానికి మీ ఫారం 16 మరియు పేరోల్ రికార్డులను జాగ్రత్తగా పరిశీలించండి.

- ITR ఫైల్ చేయడానికి ముందు, మీరు ఎంచుకున్న విధానం కింద నిర్దిష్ట డిడక్షన్కు అర్హులా కాదా అని తనిఖీ చేయండి.

- మీ రికార్డులలో కాంట్రిబ్యూషన్లను 'ఉద్యోగి కాంట్రిబ్యూషన్' లేదా 'యజమాని కాంట్రిబ్యూషన్' గా స్పష్టంగా వేరు చేశారని నిర్ధారించుకోండి.

ఇన్వెస్టర్లు ఏం గమనించాలి?

ప్రస్తుత ఆర్థిక సంవత్సరానికి, మీ జీతం నిర్మాణాన్ని మీరు ఎంచుకున్న పన్ను విధానానికి అనుగుణంగా మార్చుకోవడం చాలా ముఖ్యం. మీరు కొత్త విధానంలో ఉన్నట్లయితే, మీ యజమాని 14% కాంట్రిబ్యూషన్ అందిస్తున్నారా లేదా అని తనిఖీ చేయడం, పన్ను-సమర్థవంతమైన పద్ధతిలో మీ రిటైర్మెంట్ కార్పస్ను నిర్మించుకోవడానికి ఒక వ్యూహాత్మక మార్గం. మీ ITR-1, ITR-2, ITR-3, లేదా ITR-4 ఫారమ్లను సమర్పించే ముందు, మీ పన్ను ఆదా క్లెయిమ్లను మీ తుది జీతం స్టేట్మెంట్లు మరియు ఫారం 16తో సరిపోల్చుకోండి.