NPS పాలసీలో పెద్ద మార్పులు.. రిటైర్మెంట్ నిధిలోంచి డబ్బు తీసుకునే రూల్స్ లో సడలింపు

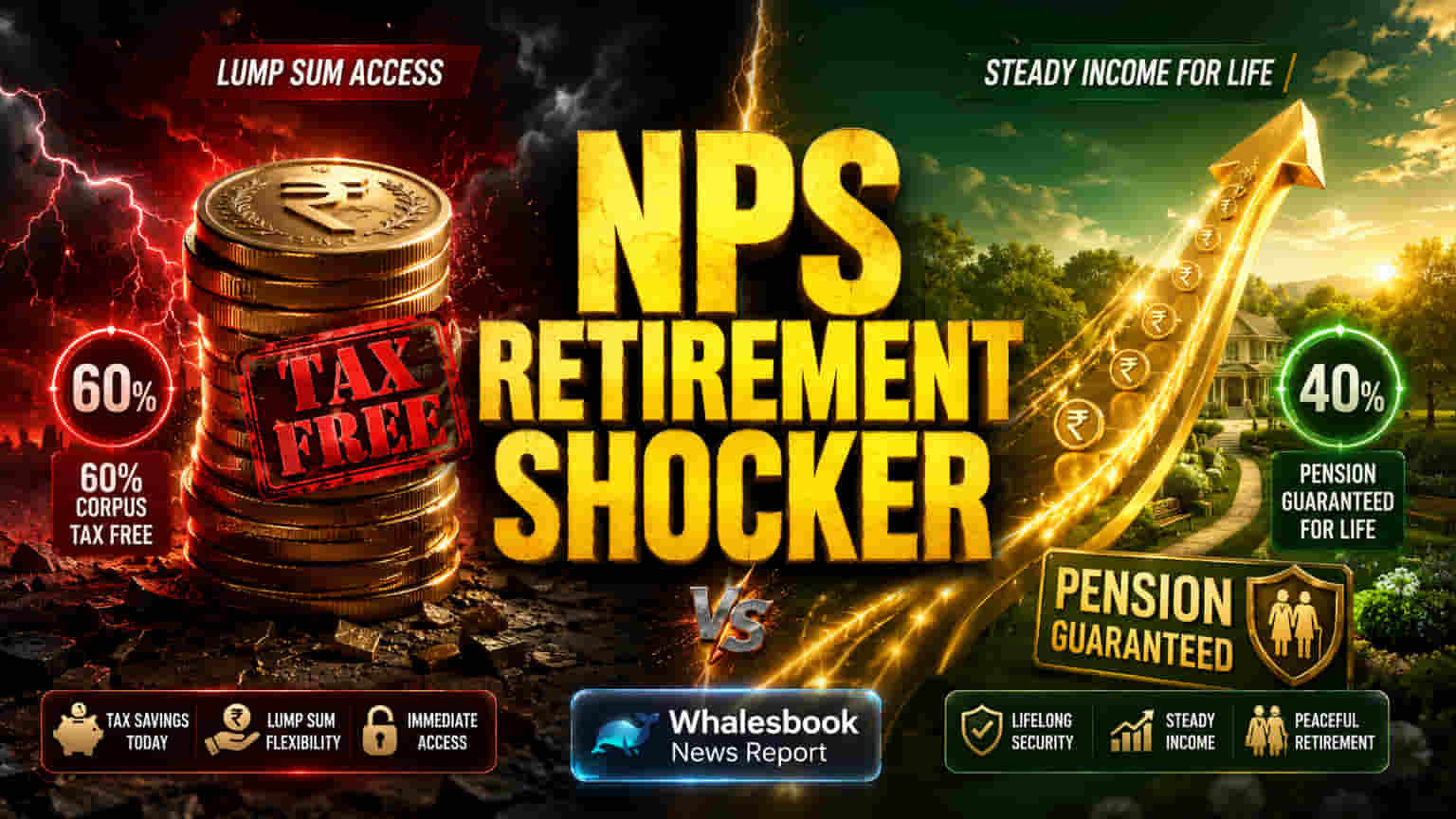

నేషనల్ పెన్షన్ సిస్టమ్ (NPS) లో పదవీ విరమణ నిబంధనల్లో ప్రభుత్వం కీలక సంస్కరణలు చేపట్టింది. ముఖ్యంగా, రిటైర్మెంట్ కార్పస్ ను ఎలా వాడాలనే దానిపై చందాదారులకు ఎక్కువ స్వేచ్ఛ కల్పించింది. ఈ మార్పులు, పాత 60/40 నిష్పత్తి (లక్ష నిధిలో 60% లంప్-సమ్, 40% యాన్యుటీ) విధానాన్ని పునరాలోచించుకునేలా చేస్తున్నాయి.

యాన్యుటీ నిబంధనల్లో మార్పులు

సాధారణంగా, 60 ఏళ్లు నిండిన NPS చందాదారులు తమ ఫండ్ లో కనీసం 40% ను తప్పనిసరిగా యాన్యుటీ ప్లాన్ లో పెట్టుబడి పెట్టాలి. ఈ యాన్యుటీ జీవితాంతం పెన్షన్ అందిస్తుంది. మిగిలిన 60% మొత్తాన్ని పన్ను రహిత లంప్-సమ్ గా తీసుకోవచ్చు. అయితే, కొత్త సంస్కరణలతో, ప్రభుత్వేతర NPS చందాదారులకు ఈ తప్పనిసరి యాన్యుటీ నిబంధనను కేవలం 20% కి తగ్గించారు. దీని అర్థం, తమ మొత్తం నిధిలో 80% వరకు లంప్-సమ్ గా తీసుకోవచ్చు లేదా సిస్టమాటిక్ విత్డ్రాయల్ ప్లాన్స్ (SWP) ద్వారా దశలవారీగా మేనేజ్ చేసుకోవచ్చు.

యాన్యుటీల పరిమితులు - రాబడిపై ప్రభావం

కొత్త వెసులుబాట్లు ఉన్నప్పటికీ, తప్పనిసరిగా పెట్టుబడి పెట్టాల్సిన 20% యాన్యుటీపై కూడా దృష్టి పెట్టాలి. 2025 నాటికి యాన్యుటీ రేట్లు సాధారణంగా సంవత్సరానికి 5.5% నుండి 7.5% మధ్య ఉంటున్నాయి. ఇవి స్థిరమైన ఆదాయాన్నిచ్చినా, సగటున 6.65% గా ఉన్న ద్రవ్యోల్బణాన్ని అందుకోవడం కష్టమవుతుంది. దీనివల్ల, ఫిక్స్డ్ యాన్యుటీ చెల్లింపుల కొనుగోలు శక్తి (Real Buying Power) కాలక్రమేణా తగ్గిపోతుంది. అంతేకాకుండా, NPS లో ఈక్విటీ పెట్టుబడులకు పరిమితులున్నాయి (గతంలో 75%, కొన్ని సందర్భాల్లో 100% వరకు). దీంతో, మార్కెట్ తో అనుసంధానమైన పెట్టుబడులతో పోలిస్తే వృద్ధి అవకాశాలు పరిమితం అవుతాయి. గత ఏడాది NPS ఈక్విటీ పథకాలు 20% నుండి 30% పైన రాబడులను అందించాయి, ఇది ఎక్కువ ఈక్విటీ ఎక్స్పోజర్ ఉంటే ఎంత వృద్ధి సాధ్యమో చూపిస్తుంది.

రిస్క్ లు - రాబడిపై ప్రభావం

తగ్గిన 20% యాన్యుటీ కూడా మొత్తం పోర్ట్ఫోలియో రాబడులను తగ్గించే అంశమే. ఈ ఫిక్స్డ్-ఇన్కమ్ పెట్టుబడులు సాధారణంగా మార్కెట్-లింక్డ్ పెట్టుబడుల కంటే తక్కువ రాబడులను ఇస్తాయి. అలాగే, యాన్యుటీ ఆదాయంపై వ్యక్తిగత ఆదాయ పన్ను స్లాబ్ ప్రకారం పన్ను వర్తిస్తుంది, అయితే లంప్-సమ్ విత్డ్రాయల్ పన్ను రహితం. 'సీక్వెన్స్ ఆఫ్ రిటర్న్స్' రిస్క్ ఒక ముఖ్యమైన అంశం. అంటే, రిటైర్మెంట్ ప్రారంభ దశలో మార్కెట్ పనితీరు సరిగా లేకపోయినా లేదా ద్రవ్యోల్బణం ఎక్కువగా ఉన్నా, పోర్ట్ఫోలియో వేగంగా క్షీణించవచ్చు. ముఖ్యంగా ఎక్కువ భాగం తక్కువ రాబడులు ఇచ్చే యాన్యుటీలలో ఉన్నప్పుడు ఈ రిస్క్ పెరుగుతుంది. 'సేఫ్ విత్డ్రాయల్ రేట్' (SWR) 4-4.5% సాధించడం కష్టమవుతుంది.

రిటైరీలకు భవిష్యత్ ప్రణాళిక

ఇటీవలి నియంత్రణ మార్పులు, యాన్యుటీల పరిమితులను గుర్తించి, డబ్బు విత్డ్రాయల్ లో ఎక్కువ సౌలభ్యం కల్పించడాన్ని సూచిస్తున్నాయి. తప్పనిసరి యాన్యుటీ శాతాన్ని తగ్గించడం, దశలవారీగా విత్డ్రాయల్స్ లేదా అధిక లంప్-సమ్ యాక్సెస్ కోసం మరిన్ని ఆప్షన్లు ఇవ్వడం సానుకూల పరిణామాలు. అయితే, పదవీ విరమణ తర్వాత ఆదాయ స్థిరత్వం అనేది, గ్యారెంటీడ్ కానీ సరిపోని యాన్యుటీ చెల్లింపులను, మార్కెట్-లింక్డ్ వృద్ధి అవకాశాలను ఎంత సమర్థవంతంగా బ్యాలెన్స్ చేసుకుంటారనే దానిపై ఆధారపడి ఉంటుంది. ద్రవ్యోల్బణానికి అనుగుణంగా ఉండే యాన్యుటీ ఆప్షన్లను, లంప్-సమ్ భాగాన్ని వ్యూహాత్మకంగా వినియోగించుకోవడం, పదవీ విరమణ తర్వాత జీవితాన్ని సౌకర్యవంతంగా గడపడానికి చాలా ముఖ్యం.