మీ డబ్బును దారి మళ్లించే సైలెంట్ దోపిడీ!

మ్యూచువల్ ఫండ్లలో SIPల ద్వారా పొదుపు చేసేవారు మార్కెట్ క్రాష్ల వల్లనే కాదు, మనం పెద్దగా పట్టించుకోని ఒక ఖర్చు వల్ల కూడా నష్టపోవచ్చు. అదే ఎక్స్పెన్స్ రేషియో (Expense Ratio).

ఒకే ఫండ్లో ఇద్దరు వ్యక్తులు ఒకేలాంటి ₹20,000 నెలవారీ SIPలను 20 ఏళ్ల పాటు చేస్తే, ఒకరి దగ్గర ఉన్న డబ్బుతో పోలిస్తే మరొకరి దగ్గర ₹20 లక్షలు తక్కువగా ఉండొచ్చు. దీనికి కారణం ఈ ఖర్చే!

డైరెక్ట్ vs రెగ్యులర్ ప్లాన్లు: తేడా ఏంటి?

మ్యూచువల్ ఫండ్లలో రెండు రకాల ప్లాన్లు ఉంటాయి: 'రెగ్యులర్' ప్లాన్లు, 'డైరెక్ట్' ప్లాన్లు. రెగ్యులర్ ప్లాన్లలో డిస్ట్రిబ్యూటర్లు లేదా బ్రోకర్లకు కమీషన్ ఉంటుంది. ఇది వార్షికంగా ఎక్స్పెన్స్ రేషియోకి 0.5% నుండి 1.2% వరకు అదనంగా చేరుతుంది. ఈ ఫీజును నెట్ అసెట్ వాల్యూ (NAV) లెక్కించే ముందే తీసివేస్తారు, కాబట్టి ఇన్వెస్టర్లకు నేరుగా కనిపించదు.

డైరెక్ట్ ప్లాన్లలో ఎలాంటి మధ్యవర్తులు ఉండరు, కాబట్టి వీటి ఎక్స్పెన్స్ రేషియో తక్కువగా ఉంటుంది.

కాలంతో పాటు పెరిగే ఖర్చులు

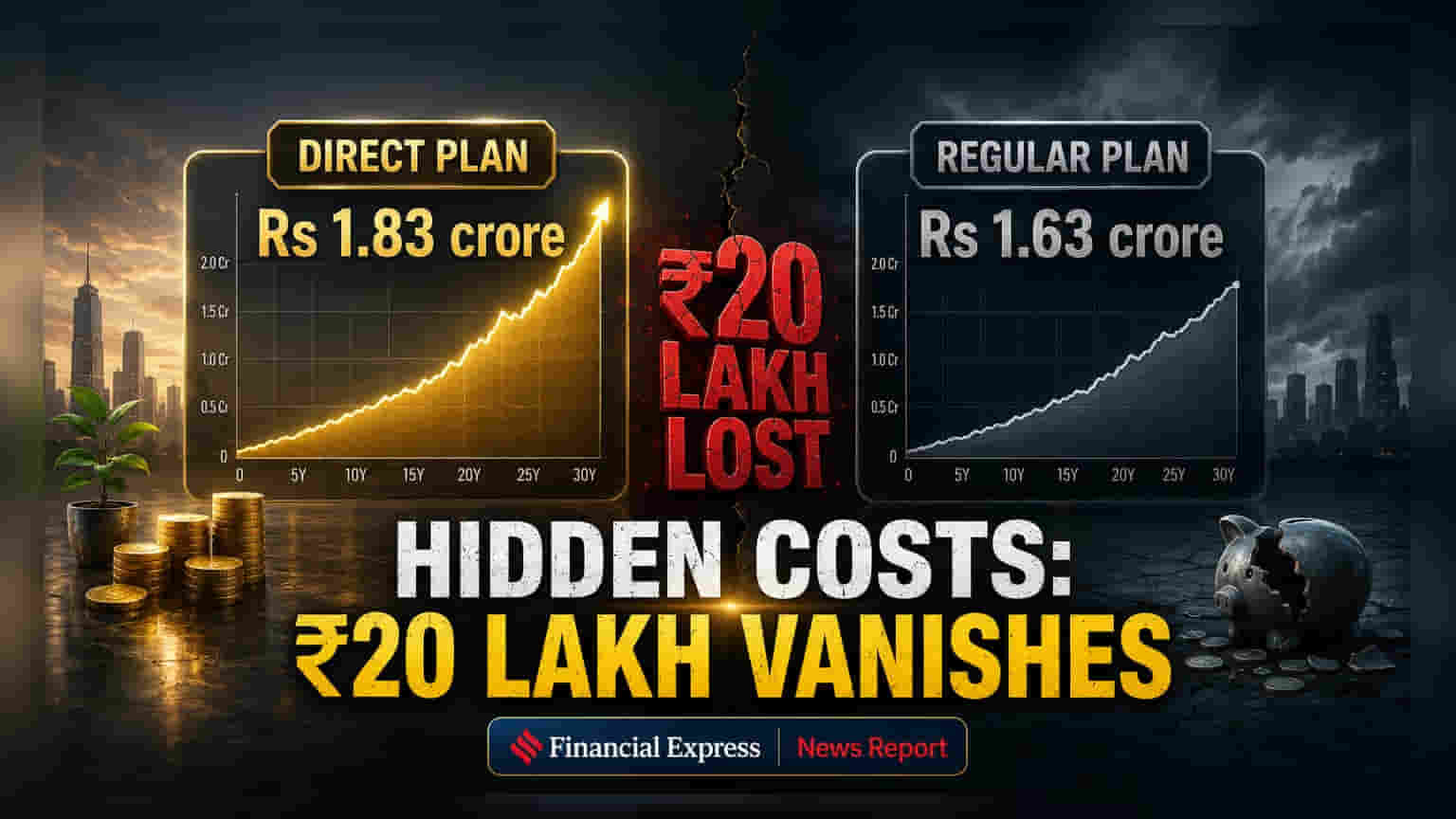

వార్షికంగా 1% తేడా చిన్నదిగా అనిపించవచ్చు. కానీ, 20 ఏళ్ల కాలంలో దీని ప్రభావం చాలా ఎక్కువగా ఉంటుంది. ఒక అంచనా ప్రకారం, ఈ తేడా వల్ల ఒక ఇన్వెస్టర్ ₹1.83 కోట్లు (సంవత్సరానికి 12% రాబడితో) కూడబెడితే, మరో ఇన్వెస్టర్ ₹1.63 కోట్లు (సంవత్సరానికి 11% రాబడితో) మాత్రమే కూడబెడతారు. అంటే, చిన్న శాతాలు కూడా దీర్ఘకాలంలో పెద్ద తేడాలను సృష్టిస్తాయి.

నిజ జీవిత ఉదాహరణలు

నిజమైన ఎక్స్పెన్స్ రేషియోలను చూస్తే ఈ విషయం స్పష్టంగా తెలుస్తుంది. ఉదాహరణకు, ఎడెల్వీస్ మిడ్ క్యాప్ ఫండ్ (Edelweiss Mid Cap Fund) డైరెక్ట్ ప్లాన్ ఎక్స్పెన్స్ రేషియో 0.60% కాగా, రెగ్యులర్ ప్లాన్ ఎక్స్పెన్స్ రేషియో 1.80%. అంటే 1.20% తేడా ఉంది.

అలాగే, ఇన్వెస్కో ఇండియా మిడ్ క్యాప్ ఫండ్ (Invesco India Mid Cap Fund) డైరెక్ట్ ప్లాన్ ఎక్స్పెన్స్ రేషియో 1.04% కాగా, రెగ్యులర్ ప్లాన్ 2.17%. ఇది 1.13% తేడా.

సలహాదారుల పాత్ర

మంచి ఫైనాన్షియల్ అడ్వైజర్ వ్యక్తిగత సలహాలు, పోర్ట్ఫోలియో నిర్వహణ అందిస్తే, రెగ్యులర్ ప్లాన్ల అధిక ఖర్చు సమర్థనీయం కావచ్చు. కానీ, ఎలాంటి నిరంతరాయ సలహా లేకుండా కేవలం కమీషన్లు చెల్లిస్తూ ఉంటే అది ఇన్వెస్టర్లకు నష్టమే. చాలా మంది పెట్టుబడిదారులు ఏళ్ల కిందట కొన్న రెగ్యులర్ ప్లాన్లలోనే కొనసాగుతున్నారు, వారి పోర్ట్ఫోలియోను సమీక్షించే సలహాదారు లేకపోయినా, ఏటా కమీషన్లు కట్ అవుతూనే ఉంటాయి.

సరైన నిర్ణయం ఎలా తీసుకోవాలి?

రెగ్యులర్ ప్లాన్ల నుంచి డైరెక్ట్ ప్లాన్లకు మారేటప్పుడు ఎగ్జిట్ లోడ్లు, క్యాపిటల్ గెయిన్స్ పన్ను వంటి అంశాలను పరిగణనలోకి తీసుకోవాలి. వ్యక్తిగత అవసరాలను అంచనా వేయడం ముఖ్యం. మీరు సొంతంగా పరిశోధన చేసి, పోర్ట్ఫోలియోను ట్రాక్ చేయగలిగితే, ఎమోషనల్ ట్రేడింగ్ నుండి దూరంగా ఉండగలిగితే, డైరెక్ట్ ప్లాన్ మీకు ఎక్కువ ప్రయోజనకరంగా ఉంటుంది. అయితే, వృత్తిపరమైన ఆర్థిక సలహాపై ఆధారపడేవారికి, నిజమైన విలువను అందిస్తేనే రెగ్యులర్ ప్లాన్ ఖర్చు సమర్థనీయం కావచ్చు.