EMI కట్టడంలో ఆలస్యం అనేది కేవలం లేట్ పేమెంట్ మాత్రమే కాదు, అప్పు తీసుకున్నవారికి, ఇన్వెస్టర్లకు ఇది ఒక ముఖ్యమైన సంకేతం. ఆలస్యం (Delinquency) అంటే బకాయి పడటం, అయితే డిఫాల్ట్ అనేది సాధారణంగా 90 రోజుల తర్వాత వచ్చే తీవ్రమైన ఆర్థిక ఉల్లంఘన. అప్పు తీసుకునేవారికి, ఇది చిన్నపాటి క్రెడిట్ సమస్యకు, వారి రికార్డుపై దీర్ఘకాలిక మచ్చకు మధ్య తేడా. ఇన్వెస్టర్లకు, ఈ దశలను పర్యవేక్షించడం బ్యాంకింగ్, ఫైనాన్స్ స్టాక్స్ ఆరోగ్యాన్ని అంచనా వేయడానికి చాలా అవసరం, ఎందుకంటే ఇది నేరుగా రుణదాత ఆస్తి నాణ్యతను, లాభదాయకతను ప్రభావితం చేస్తుంది.

అసలేం జరిగింది?

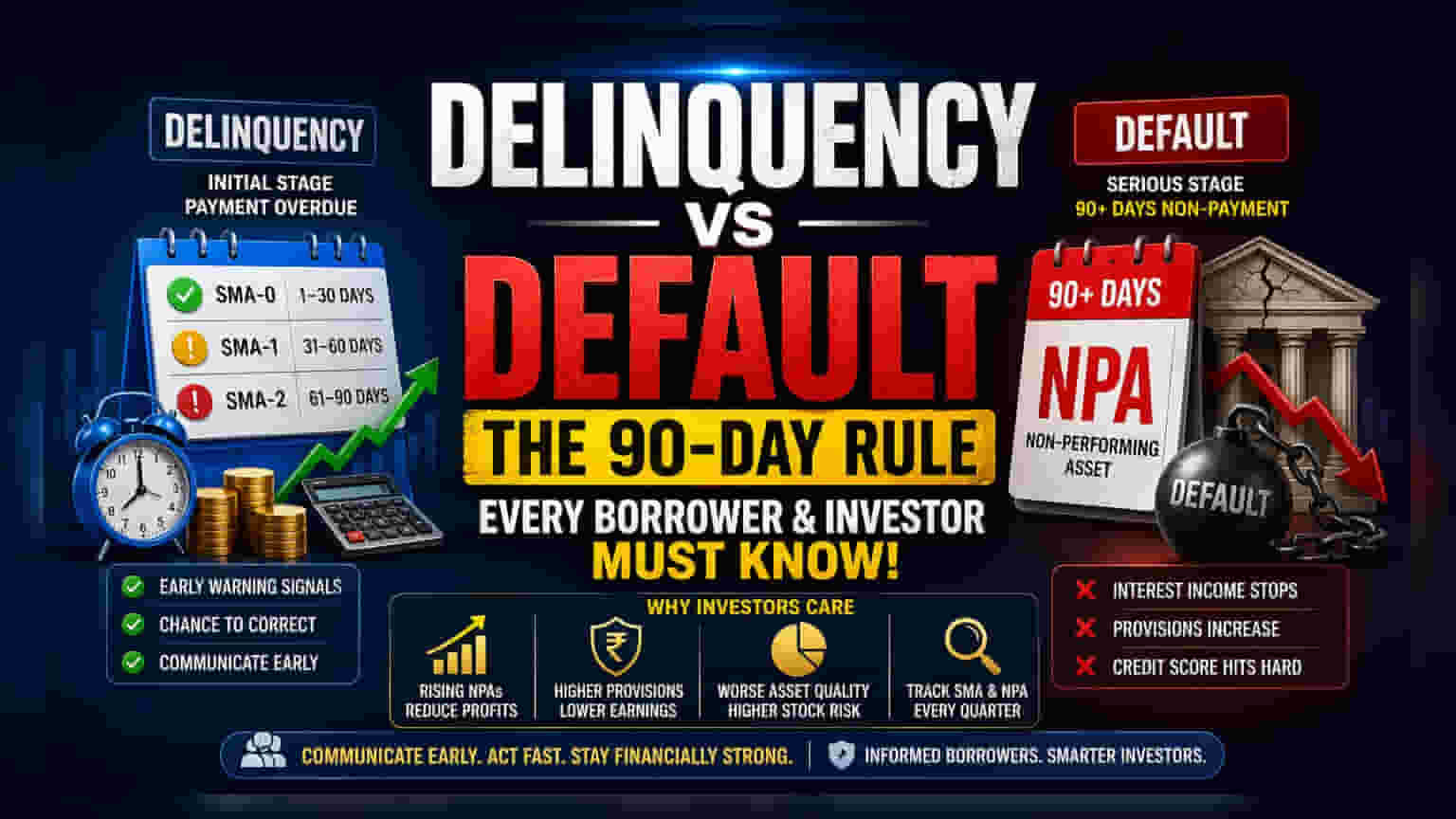

లోన్ తీసుకునేవారు తరచుగా 'డిలింక్వెన్సీ' (Alasyam) మరియు 'డిఫాల్ట్' (Deepala Teerpu) అనే పదాలను ఒకేలా వాడేస్తుంటారు. కానీ ఫైనాన్స్ ప్రపంచంలో, ఇవి లోన్ రీపేమెంట్ లో రెండు వేర్వేరు దశలను సూచిస్తాయి. డిలింక్వెన్సీ అనేది ఒక పేమెంట్ గడువు దాటిపోయినప్పుడు వచ్చే తొలి దశ. EMI కట్టకపోయినా, చెక్ బౌన్స్ అయినా ఇది జరుగుతుంది. దీనికి విరుద్ధంగా, డిఫాల్ట్ అనేది సాధారణంగా ఎక్కువ కాలం పాటు (సాధారణంగా 90 రోజులకు మించి) చెల్లింపులు జరగనప్పుడు వచ్చే మరింత తీవ్రమైన పరిస్థితి. వ్యక్తిగత అప్పులను నిర్వహించేవారు లేదా బ్యాంకింగ్, నాన్-బ్యాంకింగ్ ఫైనాన్స్ కంపెనీ (NBFC) స్టాక్స్ పనితీరును విశ్లేషించే వారికి ఈ టైమ్లైన్ అవగాహన చాలా ముఖ్యం.

కీలకంగా మారిన 90 రోజుల గడువు

భారతీయ బ్యాంకింగ్ వ్యవస్థలో, డిలింక్వెన్సీ, డిఫాల్ట్ మధ్య తేడాను నియంత్రణ మార్గదర్శకాల ద్వారా అధికారికంగా గుర్తించారు. అప్పు తీసుకున్నవారు ఒక పేమెంట్ మిస్ అయినప్పుడు, ఆ లోన్ స్పెషల్ మెన్షన్ అకౌంట్ (SMA) కేటగిరీలోకి వెళ్తుంది. బ్యాంకులు వీటిని బకెట్స్ గా ట్రాక్ చేస్తాయి: SMA-0 (1-30 రోజులు ఆలస్యం), SMA-1 (31-60 రోజులు), మరియు SMA-2 (61-90 రోజులు). ఈ బకెట్స్ రుణదాతకు తొలి హెచ్చరిక సంకేతాలుగా పనిచేస్తాయి. 90 రోజులలోపు బకాయిలు చెల్లించకపోతే, ఆ లోన్ నాన్-పెర్ఫార్మింగ్ అసెట్ (NPA) గా వర్గీకరించబడుతుంది. రుణదాత దృష్టిలో, ఇది డిఫాల్ట్ యొక్క సాంకేతిక నిర్వచనం. ఒక అకౌంట్ NPA అయిన తర్వాత, రుణదాత చెల్లించని వడ్డీని ఆదాయంగా లెక్కించడం ఆపివేయాలి మరియు సంభావ్య నష్టాలను కవర్ చేయడానికి మూలధనాన్ని కేటాయించాల్సి ఉంటుంది.

ఇన్వెస్టర్లకు ఇది ఎందుకు ముఖ్యం?

స్టాక్ మార్కెట్ ఇన్వెస్టర్లకు, లోన్స్ డిలింక్వెన్సీ నుండి డిఫాల్ట్ దశకు మారడం అనేది రుణదాత వ్యాపార ఆరోగ్యాన్ని సూచించే ప్రాథమిక సూచిక. ఒక బ్యాంక్ లేదా NBFC డిలింక్వెన్సీ పెరుగుతున్నట్లు నివేదిస్తే, వారి కస్టమర్లు ఆర్థిక ఒత్తిడిలో ఉన్నారని, ఇది భవిష్యత్తులో అధిక డిఫాల్ట్లకు దారితీయవచ్చని సూచిస్తుంది. ఒక బ్యాంక్ యొక్క లోన్ బుక్లో ఎక్కువ భాగం స్టాండర్డ్ అకౌంట్స్ నుండి SMA బకెట్స్ కు మారితే, బ్యాంకు చివరకు దాని ప్రొవిజన్స్ ను పెంచుకోవాల్సి రావచ్చు. అధిక ప్రొవిజన్స్ కంపెనీ నికర లాభాన్ని నేరుగా తగ్గిస్తాయి. రుణదాత తన రిస్క్ ను ఎంత సమర్థవంతంగా నిర్వహిస్తుందో అంచనా వేయడానికి ఇన్వెస్టర్లు తరచుగా గ్రాస్ NPA నిష్పత్తులు, నెట్ NPA నిష్పత్తులు వంటి 'ఆస్తి నాణ్యత' కొలమానాలను ట్రాక్ చేస్తారు. వేగంగా పెరుగుతున్న NPA నిష్పత్తి ఉన్న కంపెనీని సాధారణంగా అధిక రిస్క్ కలిగినదిగా పరిగణిస్తారు, ఇది దాని స్టాక్ విలువపై ప్రభావం చూపుతుంది.

క్రెడిట్ ఆరోగ్యంపై ప్రభావం

వ్యక్తిగత రుణగ్రహీతలకు కూడా దీని ప్రభావం అంతే ముఖ్యమైనది. ఒక్క EMI మిస్ అయినా, అది కొన్ని రోజులు ఆలస్యమైనా, క్రెడిట్ బ్యూరోలకు రిపోర్ట్ అవుతుంది. ఇది వెంటనే డిఫాల్ట్ గా వర్గీకరించబడకపోయినా, క్రెడిట్ రిపోర్ట్ లో డిలింక్వెన్సీగా కనిపిస్తుంది. పదేపదే డిలింక్వెన్సీల చరిత్ర క్రెడిట్ స్కోర్ ను తగ్గిస్తుంది, భవిష్యత్తులో లోన్లు లేదా క్రెడిట్ కార్డులు పొందడం కష్టతరం చేస్తుంది. లోన్ డిఫాల్ట్ దశకు చేరుకునే సమయానికి, క్రెడిట్ స్కోర్ పై నష్టం గణనీయంగా ఉంటుంది. డిఫాల్ట్ నుండి కోలుకోవడం అనేది ఒక సుదీర్ఘ ప్రక్రియ, ఇది సంవత్సరాల పాటు వ్యక్తి యొక్క ఆర్థిక స్వేచ్ఛను పరిమితం చేస్తుంది.

తొలి కమ్యూనికేషన్ ప్రాముఖ్యత

ఉద్యోగం కోల్పోవడం లేదా వైద్య అత్యవసర పరిస్థితులు వంటి ఊహించని జీవిత సంఘటనల వల్ల ఆర్థిక ఒత్తిడి ఏర్పడవచ్చు. ఈ పరిస్థితులను నిర్వహించడానికి అత్యంత ప్రభావవంతమైన మార్గం తొలి కమ్యూనికేషన్. లోన్ 90 రోజుల డిఫాల్ట్ థ్రెషోల్డ్ కు చేరకముందే రుణదాతను సంప్రదిస్తే, లోన్లను పునర్నిర్మించడానికి లేదా తాత్కాలిక ఉపశమనం అందించడానికి రుణదాతలకు తరచుగా యంత్రాంగాలు ఉంటాయి. చొరవగా కమ్యూనికేట్ చేయడం వలన రుణగ్రహీతలు డిఫాల్ట్ యొక్క తీవ్రమైన పరిణామాలను నివారించడంలో సహాయపడుతుంది మరియు రుణదాతలకు ఆరోగ్యకరమైన లోన్ బుక్ ను నిర్వహించడంలో సహాయపడుతుంది. కంపెనీ ఒత్తిడిలో ఉన్న రుణగ్రహీతలతో సమర్థవంతంగా సంప్రదింపులు జరుపుతుందా, డిఫాల్ట్లను నివారిస్తుందా అని ఇన్వెస్టర్లు తరచుగా త్రైమాసిక ఎర్నింగ్స్ రిపోర్ట్స్ లో మేనేజ్మెంట్ వ్యాఖ్యానాన్ని చూస్తారు.

ఇన్వెస్టర్లు ఏమి ట్రాక్ చేయాలి?

బ్యాంకింగ్, ఫైనాన్స్ రంగాలను చూస్తున్న ఇన్వెస్టర్లు ఆస్తి నాణ్యతపై త్రైమాసిక అప్డేట్లను పర్యవేక్షించాలి. SMA బకెట్స్ లో కదలికలు, గ్రాస్, నెట్ NPA నిష్పత్తులలో మార్పులు, కంపెనీ యొక్క ప్రొవిజనింగ్ కవరేజ్ నిష్పత్తి వంటివి కీలకమైనవి. ఈ గణాంకాలు రుణదాత డిలింక్వెన్సీని విజయవంతంగా నియంత్రిస్తోందా లేదా పెరుగుతున్న డిఫాల్ట్స్ యొక్క అంతర్లీన ప్రమాదం ఉందా అనేదానిపై అంతర్దృష్టిని అందిస్తాయి. కలెక్షన్ సామర్థ్యం, రిటైల్ లేదా కార్పొరేట్ వంటి నిర్దిష్ట లోన్ విభాగాల ఆరోగ్యంపై మేనేజ్మెంట్ వ్యాఖ్యానం కూడా కంపెనీ భవిష్యత్ ఆదాయాలకు కీలకమైన సందర్భాన్ని అందిస్తుంది.