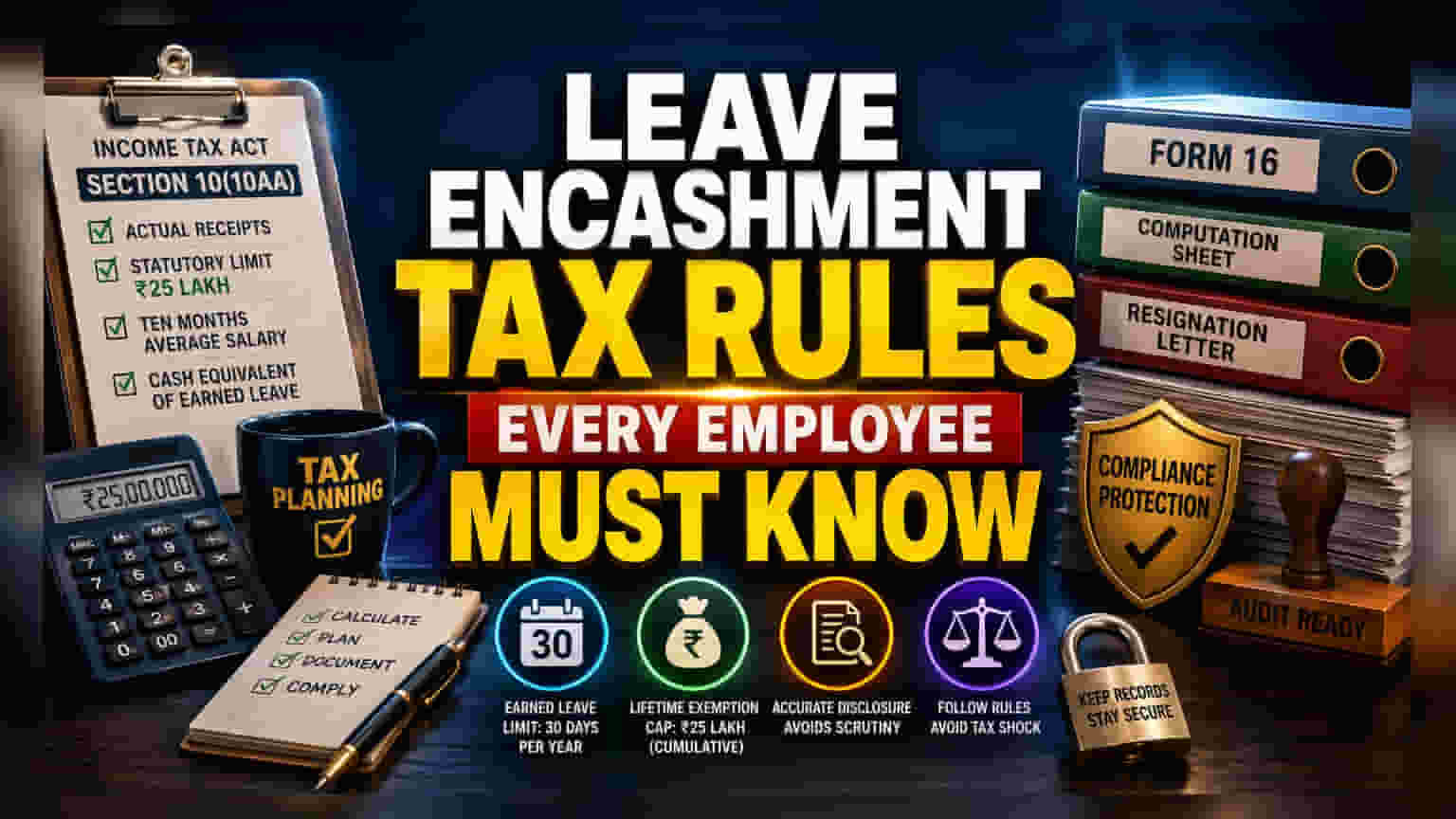

సెక్షన్ 10(10AA) లెక్కలు

AY 2026-27కి సంబంధించిన లీవ్ ఎన్క్యాష్మెంట్ పన్ను విధానం, ఆదాయపు పన్ను చట్టంలోని సెక్షన్ 10(10AA) ఆధారంగానే కొనసాగుతుంది. సాధారణంగా ₹25 లక్షల క్యాప్ గురించి ఎక్కువగా మాట్లాడుకున్నా, అసలు పన్ను భారం అనేది సగటు జీతం లెక్కలు, నిర్దిష్ట అక్రూవల్ పరిమితుల కలయికపై ఆధారపడి ఉంటుంది. ప్రైవేట్ ఉద్యోగులకు, ఈ మినహాయింపు అనేది స్థిరమైన మొత్తం కాదు, కానీ నాలుగు వేర్వేరు వేరియబుల్స్ లో మినిమమ్ (అత్యల్పం) తో నిర్ణయించబడుతుంది: వాస్తవంగా అందుకున్న మొత్తం, చట్టబద్ధమైన పరిమితి, 10 నెలల సగటు జీతం, లేదా సంపాదించిన సెలవుల నగదు విలువ.

జీతం సగటు లెక్కింపులో క్లిష్టతలు

చాలా మంది పన్ను చెల్లింపుదారులు 'పది నెలల సగటు జీతం' అనే పదాన్ని తప్పుగా అర్థం చేసుకుంటారు. రిటైర్మెంట్ లేదా రాజీనామాకు ముందున్న 10 నెలల కాలంలో, బేసిక్ జీతం, డియర్నెస్ అలవెన్స్, మరియు టర్నోవర్ కమీషన్ వంటి వాటిని పరిగణనలోకి తీసుకుని ఈ మొత్తం లెక్కిస్తారు. కొన్ని కంపెనీలు 'సంపాదించిన సెలవుల' (earned leave) లెక్కింపులో అంతర్గత విధానాలను ఉపయోగిస్తాయి, ముఖ్యంగా అంతర్గత విధానాలు సంవత్సరానికి 30 రోజుల స్టాండర్డ్ అక్యుములేషన్ క్యాప్ ను మించి ఉంటే, అక్కడ తేడాలు వస్తాయి. పన్ను అధికారులు ఈ 30 రోజుల నిబంధనను మించిన సెలవులను పరిగణనలోకి తీసుకోరు. దీంతో ఎక్కువ కాలం పనిచేసి, గణనీయమైన సెలవులను కూడబెట్టుకున్న అధిక-ఆదాయ వర్గాలకు ఊహించని పన్ను వర్తించే అవకాశం ఉంది.

పూర్తి ఆడిట్ ట్రయల్ అవసరం

₹25 లక్షల జీవితకాల మినహాయింపు వర్తిస్తుంది కాబట్టి, గతంలో తీసుకున్న మినహాయింపులకు సంబంధించిన రికార్డులను జాగ్రత్తగా ఉంచుకోవడం చాలా ముఖ్యం. ఎందుకంటే, ఈ పరిమితి ఉద్యోగి కెరీర్ మొత్తానికి వర్తిస్తుంది. మునుపటి ఉద్యోగాలలో పొందిన మినహాయింపులను వెల్లడించడంలో విఫలమైతే, ఆదాయపు పన్ను శాఖ ఆటోమేటిక్ గా తనిఖీలు ప్రారంభించే అవకాశం ఉంది. పన్ను చెల్లింపుదారులు ఫారం 16, యజమాని అందించిన కంప్యుటేషన్ షీట్లు, మరియు అధికారిక రాజీనామా లేఖలు వంటి పత్రాలను శాశ్వతంగా డిజిటల్ లేదా ఫిజికల్ ఫైల్ లో భద్రపరచుకోవాలి. ముఖ్యంగా ప్రకటించిన జీతానికి, షెడ్యూల్ S కింద నివేదించిన మినహాయింపు భాగానికి మధ్య వ్యత్యాసాలు ఉంటే, ఈ పత్రాలు రీ-అసెస్మెంట్ నోటీసులకు వ్యతిరేకంగా ప్రాథమిక రక్షణగా పనిచేస్తాయి.

నిర్మాణపరమైన రిస్క్లు మరియు అనుపాలన లోపాలు

ఉద్యోగులకు ప్రధాన ప్రమాదం ఏమిటంటే, ఉద్యోగంలో ఉన్నప్పుడు అందుకున్న నగదును, ఉద్యోగం నుండి విడిచిపెట్టేటప్పుడు అందుకున్న నగదును తప్పుగా వర్గీకరించడం. ఉద్యోగంలో ఉండగా అందుకున్న లీవ్ ఎన్క్యాష్మెంట్ పూర్తిగా పన్ను పరిధిలోకి వస్తుంది, ₹25 లక్షల పరిమితి వర్తించదు. ఈ పరిమితి కేవలం రిటైర్మెంట్, రాజీనామా లేదా సూపర్యాన్యుయేషన్ సమయంలో మాత్రమే వర్తిస్తుంది. అంతేకాకుండా, పాత మరియు కొత్త పన్ను విధానాల మధ్య మారడం సెక్షన్ 10(10AA) నిబంధనలను రద్దు చేయదు. అయితే, 'మినహాయింపునకు అర్హతగల అలవెన్సులు' అనే నిర్దిష్ట కాలమ్లో ఈ క్లెయిమ్లను సరిగ్గా ప్రతిబింబించడంలో విఫలమైతే, ఆటోమేటెడ్ ప్రాసెసింగ్ సమయంలో మినహాయింపు తిరస్కరించబడవచ్చు. దీనివల్ల సుదీర్ఘమైన సవరణ ప్రక్రియలు అవసరమవుతాయి.