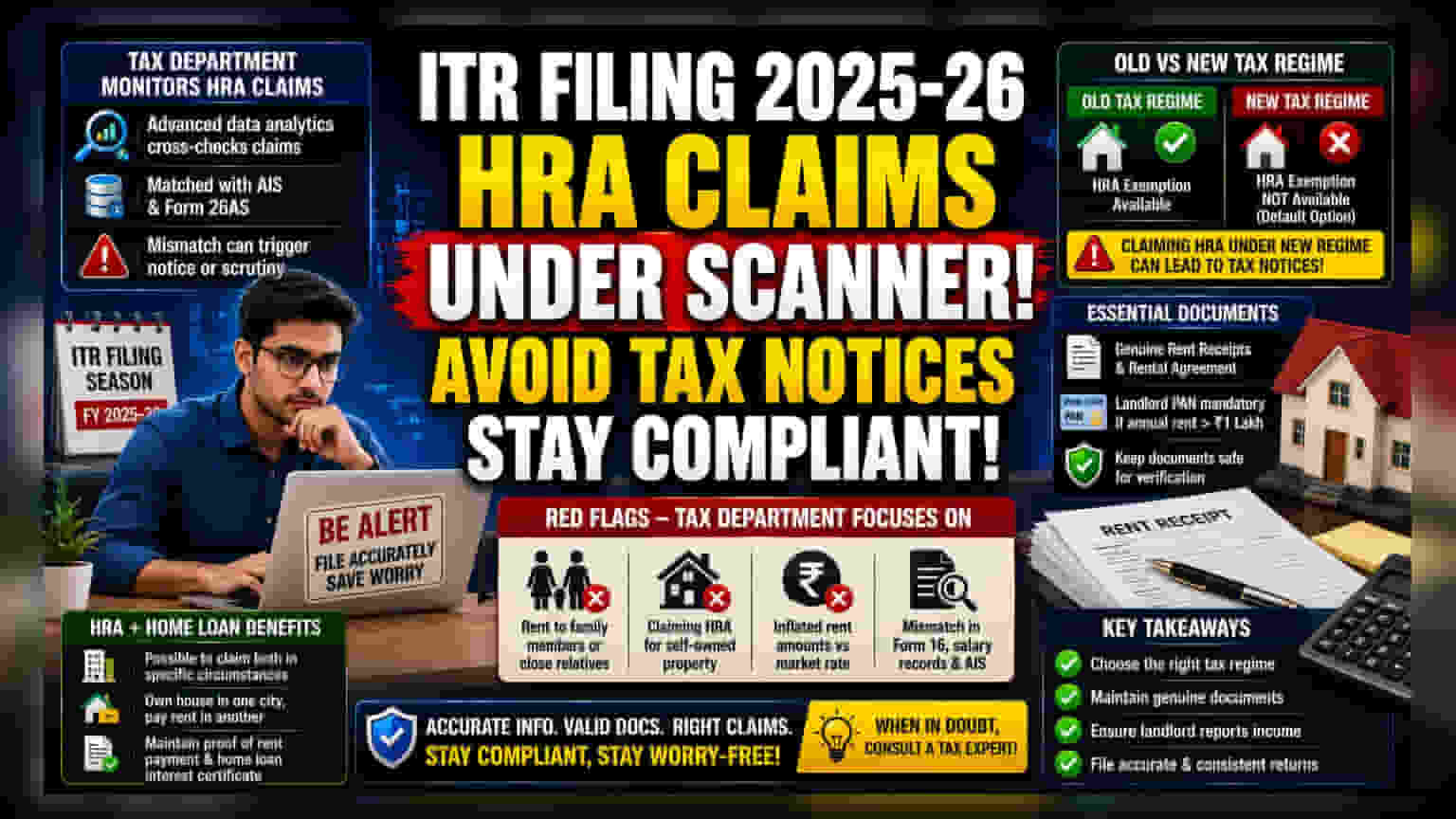

ఆదాయపు పన్ను రిటర్నులు (ITR) దాఖలు చేసేవారికి ఆదాయపు పన్ను శాఖ (Income Tax Department) కీలక హెచ్చరిక జారీ చేసింది. ముఖ్యంగా హౌస్ రెంట్ అలవెన్స్ (HRA) క్లెయిమ్లపై ఇప్పుడు ఎక్కువ నిఘా ఉంటోంది. డేటా అనలిటిక్స్ వాడి, మీ రెంట్ రిసీట్లు, అగ్రిమెంట్లు, ల్యాండ్లార్డ్ పాన్ వివరాలు మీ యాన్యువల్ ఇన్ఫర్మేషన్ స్టేట్మెంట్ (AIS)తో సరిపోలకుండా ఉంటే నోటీసులు వచ్చే అవకాశం ఉంది. ముఖ్యంగా, మీరు కొత్త పన్ను విధానాన్ని (New Tax Regime) ఎంచుకుంటే HRA మినహాయింపు వర్తించదని గుర్తుంచుకోండి.

అసలు ఏం జరుగుతోంది?

ఆర్థిక సంవత్సరం 2025-26కి ఆదాయపు పన్ను రిటర్నులు (ITR) దాఖలు చేసే కాలం కొనసాగుతున్న నేపథ్యంలో, ఆదాయపు పన్ను శాఖ హౌస్ రెంట్ అలవెన్స్ (HRA) క్లెయిమ్లపై తన పర్యవేక్షణను బాగా పెంచింది. ఇప్పుడు పన్ను అధికారులు, జీతం పొందుతున్న ఉద్యోగులు చేసే క్లెయిమ్లను వారి వార్షిక సమాచార నివేదిక (AIS) మరియు ఫారం 26ASలో వెల్లడించిన ఆర్థిక సమాచారంతో సరిపోల్చడానికి అధునాతన డేటా అనలిటిక్స్ టెక్నిక్స్ వాడుతున్నారు. ఉద్యోగి నివేదించిన అద్దె వివరాలు, యజమాని (ల్యాండ్లార్డ్) ఆదాయపు వివరాలతో లేదా అసలు ఆర్థిక రికార్డులతో సరిపోలకపోతే, అది ఆటోమేటెడ్ నోటిఫికేషన్ లేదా పరిశీలనకు దారితీసే అవకాశం ఉంది.

కొత్త పన్ను విధానం వర్తింపు?

చాలా మంది పన్ను చెల్లింపుదారులకు పాత, కొత్త పన్ను విధానాల మధ్య ఉన్న తేడా గందరగోళానికి గురిచేస్తుంది. కొత్త పన్ను విధానంలో, చాలా మంది పన్ను చెల్లింపుదారులకు ఇది డిఫాల్ట్ ఆప్షన్ అయినప్పటికీ, HRA మినహాయింపు అందుబాటులో ఉండదు. చాలామంది పన్ను చెల్లింపుదారులు తెలియకనే కొత్త పన్ను విధానాన్ని ఎంచుకుని HRA క్లెయిమ్ చేస్తున్నారు. ఇది చివరికి పన్ను తక్కువగా చెల్లించినందుకు పన్ను శాఖ నుంచి నోటీసులు రావడానికి కారణమవుతుంది. ITR దాఖలు చేసే ముందు, ఎంచుకున్న పన్ను విధానం HRA మినహాయింపును అనుమతిస్తుందో లేదో నిర్ధారించుకోవడం చాలా అవసరం.

ముఖ్యమైన డాక్యుమెంటేషన్

పాత పన్ను విధానం ప్రకారం అర్హత ఉన్నవారికి, పన్ను నోటీసుల నుంచి రక్షణ పొందడానికి డాక్యుమెంటేషన్ చాలా ముఖ్యం. పన్ను చెల్లింపుదారులు తప్పనిసరిగా చెల్లుబాటు అయ్యే అద్దె రసీదులు (Rent Receipts) మరియు అద్దె ఒప్పందం (Rental Agreement) కలిగి ఉండాలి. వార్షిక అద్దె ₹1 లక్ష దాటితే, యజమాని యొక్క శాశ్వత ఖాతా సంఖ్య (PAN)ను తప్పనిసరిగా అందించాలి. పన్ను శాఖ, యజమాని యొక్క PANను వారి సొంత ఆదాయపు పన్ను ఫైలింగ్లతో సరిపోల్చి, అద్దె ఆదాయం సరిగ్గా నివేదించబడిందని నిర్ధారించుకుంటుంది. ఇక్కడ ఏవైనా వ్యత్యాసాలు ఉంటే, అది పరిశీలనకు ప్రధాన కారణమవుతుంది.

సాధారణ తప్పులు మరియు రెడ్ ఫ్లాగ్స్

పన్ను అధికారులు "నకిలీ" ఏర్పాట్లను గుర్తించడంపై ఎక్కువగా దృష్టి పెడుతున్నారు. తరచుగా ఫ్లాగ్ చేయబడే క్లెయిమ్లలో, ఒకే ఇంట్లో నివసిస్తూ కుటుంబ సభ్యులకు లేదా సన్నిహిత బంధువులకు అద్దె చెల్లించడం, లేదా సరైన, డాక్యుమెంట్ చేయబడిన కారణం లేకుండా సొంత ఆస్తికి HRA క్లెయిమ్ చేయడం వంటివి ఉన్నాయి. "యజమాని" కుటుంబ సభ్యుడు అయితే, వారు అద్దె ఆదాయాన్ని ప్రకటించలేదని, లేదా ఆ ప్రాంతంలోని మార్కెట్ రేటుతో పోలిస్తే అద్దె మొత్తం గణనీయంగా ఎక్కువగా ఉందని గుర్తించడానికి డేటా అనలిటిక్స్ వ్యవస్థలు రూపొందించబడ్డాయి. ఫారం 16, జీతం రికార్డులు మరియు AIS అంతటా స్థిరమైన సమాచారంతో రిటర్నులు దాఖలు చేయడం ఈ రెడ్ ఫ్లాగ్స్ను నివారించడానికి చాలా ముఖ్యం.

HRA మరియు గృహ రుణ ప్రయోజనాల కలయిక

HRA మినహాయింపు మరియు గృహ రుణ వడ్డీ తగ్గింపు రెండింటినీ ఏకకాలంలో క్లెయిమ్ చేయడం సాధ్యమే, కానీ కొన్ని నిర్దిష్ట పరిస్థితులలో మాత్రమే. ఉదాహరణకు, ఒక వ్యక్తి ఒక నగరంలో ఇంటిని కలిగి ఉండి, మరొక నగరంలో ఉద్యోగం చేస్తూ అద్దె చెల్లిస్తుంటే, వారు రెండింటినీ క్లెయిమ్ చేయవచ్చు. అయితే, ఆస్తిని కలిగి ఉండటం మాత్రమే HRAకి అనర్హులుగా చేయదు, షరతులు నెరవేర్చినట్లయితే. దీనికి విరుద్ధంగా, పన్ను చెల్లింపుదారుడు అదే నగరంలో ఉన్న ఆస్తికి HRA క్లెయిమ్ చేయడం సాధారణంగా అనుమతించబడదు, బయట నివసించడానికి సరైన, తార్కిక కారణం ఉంటే తప్ప. పన్ను అధికారులు సమీక్షించినట్లయితే, ఈ ద్వంద్వ క్లెయిమ్లకు మద్దతు ఇవ్వడానికి అద్దె చెల్లింపు మరియు గృహ రుణ వడ్డీ సర్టిఫికేట్ రెండింటికీ రుజువు ఉందని పన్ను చెల్లింపుదారులు నిర్ధారించుకోవాలి.