ఇంటి లోన్లు దీర్ఘకాలిక బాధ్యతలు. EMIలో ఎక్కువ భాగం వడ్డీకే వెళ్తుంది, అసలుకు తక్కువ. ఫ్లోటింగ్ వడ్డీ రేట్లు ఉన్నవారు తమ లోన్ టెన్యూర్ (కాలపరిమితి) పై రేట్ల ప్రభావాన్ని గమనించాలి. బోనస్ లేదా అదనపు డబ్బుతో ప్రిన్సిపల్ తగ్గించుకుంటే లక్షల్లో ఆదా చేయొచ్చు, లోన్ తొందరగా తీర్చేయొచ్చు.

అసలు ఏం జరుగుతోంది?

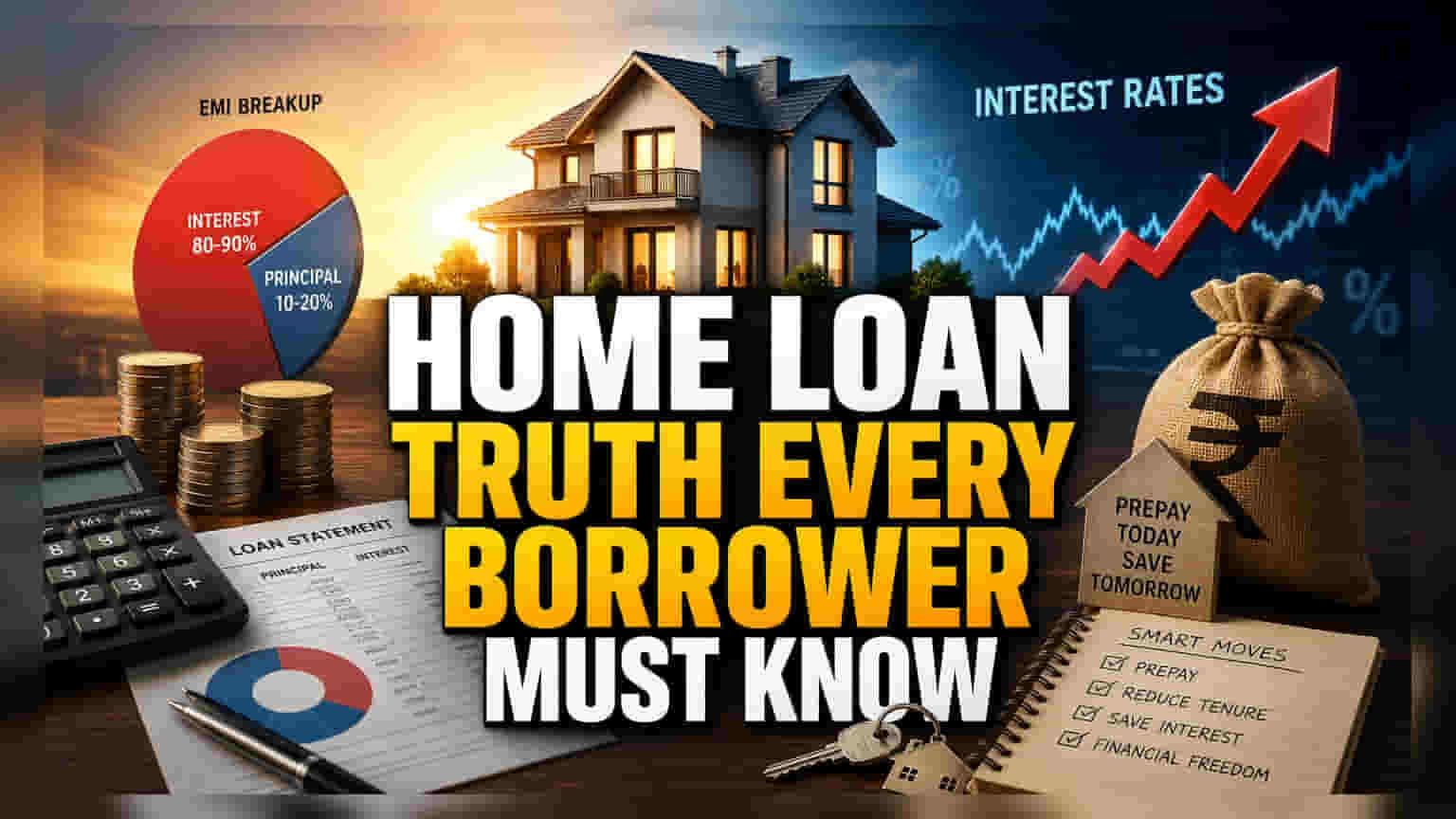

చాలా భారతీయ కుటుంబాలకు, ఇంటి లోన్ అనేది జీవితంలోనే అతిపెద్ద ఆర్థిక బాధ్యత. నెలవారీ బడ్జెట్లో EMI (Equated Monthly Installment) ముఖ్యమైనదైనా, ఇంటి లోన్ చెల్లింపుల వెనుక ఉన్న అసలు విధానం చాలామందికి సరిగ్గా తెలియదు. దీర్ఘకాలిక లోన్ల తొలి సంవత్సరాల్లో, EMIలో ఎక్కువ భాగం వడ్డీ చెల్లింపులకే వెళ్తుంది, అసలు (Principal) మొత్తం తగ్గడానికి చాలా తక్కువ మొత్తం మాత్రమే ఉపయోగపడుతుంది. దీంతో, చాలామంది ఊహించిన దానికంటే లోన్ మొత్తం చాలా నెమ్మదిగా తగ్గుతుంది.

లోన్ రీపేమెంట్ తీరు తెన్నులు

చాలా హోమ్ లోన్లు ఒక నిర్దిష్ట చెల్లింపు ప్రణాళికను అనుసరిస్తాయి. దీనివల్ల బ్యాంకుకు వడ్డీ ఆదాయం, రుణగ్రహీతకు నగదు ప్రవాహం రెండూ సమతుల్యంగా ఉంటాయి. రుణగ్రహీత లోన్ ప్రయాణం ప్రారంభించినప్పుడు, మొత్తం బకాయి మొత్తంపై వడ్డీని లెక్కిస్తారు. లోన్ ముందుకు సాగుతూ, అసలు మొత్తం చెల్లించబడుతున్న కొద్దీ, EMIలోని వడ్డీ భాగం తగ్గుతుంది, అసలు భాగం పెరుగుతుంది. అందుకే, రెండేళ్లు లేదా మూడేళ్ల తర్వాత లోన్ అకౌంట్ చూసుకుంటే ఆశ్చర్యం కలగవచ్చు; క్రమం తప్పకుండా EMIలు చెల్లిస్తున్నప్పటికీ, అసలు మొత్తం పెద్దగా తగ్గలేదనిపించవచ్చు. ఇది బ్యాంకు తప్పు కాదు, దీర్ఘకాలిక రుణాల పనితీరులో ఇది ఒక ప్రామాణిక లక్షణం.

ఫ్లోటింగ్ రేట్ల ప్రభావం

భారతదేశంలో చాలా హోమ్ లోన్లు ఫ్లోటింగ్ వడ్డీ రేట్లకు అనుసంధానించబడి ఉంటాయి. అంటే, రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) నిర్ణయించిన రెపో రేటు లేదా బ్యాంకు అంతర్గత బెంచ్మార్క్ల ఆధారంగా ఈ రేటు మారవచ్చు. వడ్డీ రేట్లు పెరిగినప్పుడు, రుణగ్రహీత కోరితే తప్ప, EMIని వెంటనే పెంచడానికి బదులుగా, బ్యాంక్ సాధారణంగా లోన్ టెన్యూర్ ను పొడిగిస్తుంది. దీనివల్ల లోన్ మొత్తం ఖర్చు నిశ్శబ్దంగా పెరుగుతుంది. 20 సంవత్సరాల కాలంలో, వడ్డీ రేటులో చిన్న పెరుగుదల కూడా మొత్తం చెల్లింపు మొత్తానికి గణనీయమైన మొత్తాలను జోడించవచ్చు, ఇది మధ్యస్థాయి లోన్ను మరింత ఖరీదైన బాధ్యతగా మారుస్తుంది.

ముందస్తు చెల్లింపుల వెనుక ఉన్న లెక్కలు

ఈ బాధ్యతను నిర్వహించడానికి అత్యంత ప్రభావవంతమైన మార్గాలలో ఒకటి ముందస్తు చెల్లింపులు (Prepayments). బోనస్, పెట్టుబడి మెచ్యూరిటీ లేదా ఇతర అదనపు నిధుల ద్వారా ప్రిన్సిపల్కు అదనపు చెల్లింపు చేసినప్పుడు, దాని ప్రభావం తక్షణమే ఉంటుంది. మిగిలిన ప్రిన్సిపల్పై వడ్డీ లెక్కించబడుతుంది కాబట్టి, ఆ బ్యాలెన్స్ను ముందుగానే తగ్గించడం వల్ల ఆ మొత్తంపై భవిష్యత్తు నెలల్లో సంపాదించే వడ్డీ తగ్గుతుంది. చిన్న, స్థిరమైన ముందస్తు చెల్లింపులు సంవత్సరాల తరబడి రీపేమెంట్ కాలాన్ని తగ్గించగలవు మరియు వడ్డీ ఖర్చులలో గణనీయమైన మొత్తాన్ని ఆదా చేయగలవు.

అవకాశ వ్యయం (Opportunity Cost) చర్చ

హోమ్ లోన్ ప్రీపే చేయడం వల్ల వడ్డీ ఆదా అవుతున్నప్పటికీ, రుణగ్రహీతలు తరచుగా రుణ చెల్లింపు మరియు ఇతర పెట్టుబడుల మధ్య ఎంచుకోవలసి వస్తుంది. హోమ్ లోన్ వడ్డీ రేటు, ఈక్విటీ మార్కెట్లు లేదా ఇతర అధిక-వృద్ధి ఆస్తుల నుండి సంభావ్య పన్ను అనంతర రాబడి కంటే తక్కువగా ఉంటే, కొంతమంది పెట్టుబడిదారులు లోన్ను ముందుగా చెల్లించడానికి బదులుగా తమ మిగులు నగదును పెట్టుబడి పెట్టడానికి ఇష్టపడతారు. అయితే, హోమ్ లోన్ను ముందుగా చెల్లించడం అనేది హోమ్ లోన్ వడ్డీ రేటుకు సమానమైన హామీతో కూడిన రాబడిని అందిస్తుంది, ఇది రిస్క్-ఫ్రీ ఆదా. ఉత్తమ విధానం వ్యక్తిగత రిస్క్ ఆకలి, ప్రస్తుత పన్ను బ్రాకెట్ మరియు వారి లోన్పై నిర్దిష్ట వడ్డీ రేటుపై ఆధారపడి ఉంటుంది.

పెట్టుబడిదారులు ఏమి ట్రాక్ చేయాలి?

రుణగ్రహీతలు ప్రిన్సిపల్ మరియు వడ్డీ మధ్య విభజనను చూడటానికి క్రమం తప్పకుండా తమ లోన్ స్టేట్మెంట్ను తనిఖీ చేయాలి. వడ్డీ రేటు వాతావరణం పెరుగుతుంటే, రేట్లలో మార్పులు లోన్ టెన్యూర్ను ఎలా ప్రభావితం చేస్తున్నాయో రుణదాతను అడగడం చాలా అవసరం. అంతేకాకుండా, సంవత్సరానికి కనీసం ఒక అదనపు EMI చెల్లింపు చేయాలనే లక్ష్యాన్ని నిర్దేశించుకోవడం లోన్ పథాన్ని గణనీయంగా మార్చగలదు, 20 సంవత్సరాల రుణాన్ని స్వల్పకాలిక, మరింత నిర్వహించదగిన నిబద్ధతగా మార్చగలదు.