బజాజ్ క్యాపిటల్ ఇన్సూరెన్స్ బ్రోకింగ్ రిపోర్ట్ ప్రకారం, 51% మంది Gen Z యువత మ్యూచువల్ ఫండ్స్ (Mutual Funds) మరియు SIP లలో పెట్టుబడి పెడుతున్నప్పటికీ, చాలా మంది హెల్త్ ఇన్సూరెన్స్ (Health Insurance) తీసుకోవడంలో ఆలస్యం చేస్తున్నారు. దీనివల్ల 65% మంది అధిక వైద్య ఖర్చులకు గురయ్యే ప్రమాదం ఉంది. డిజిటల్ అవగాహన ఎక్కువగా ఉన్నా, పరిశోధన చేసి కొనడంలో ఈ గ్యాప్ కొనసాగుతోంది.

అసలు ఏం జరిగింది?

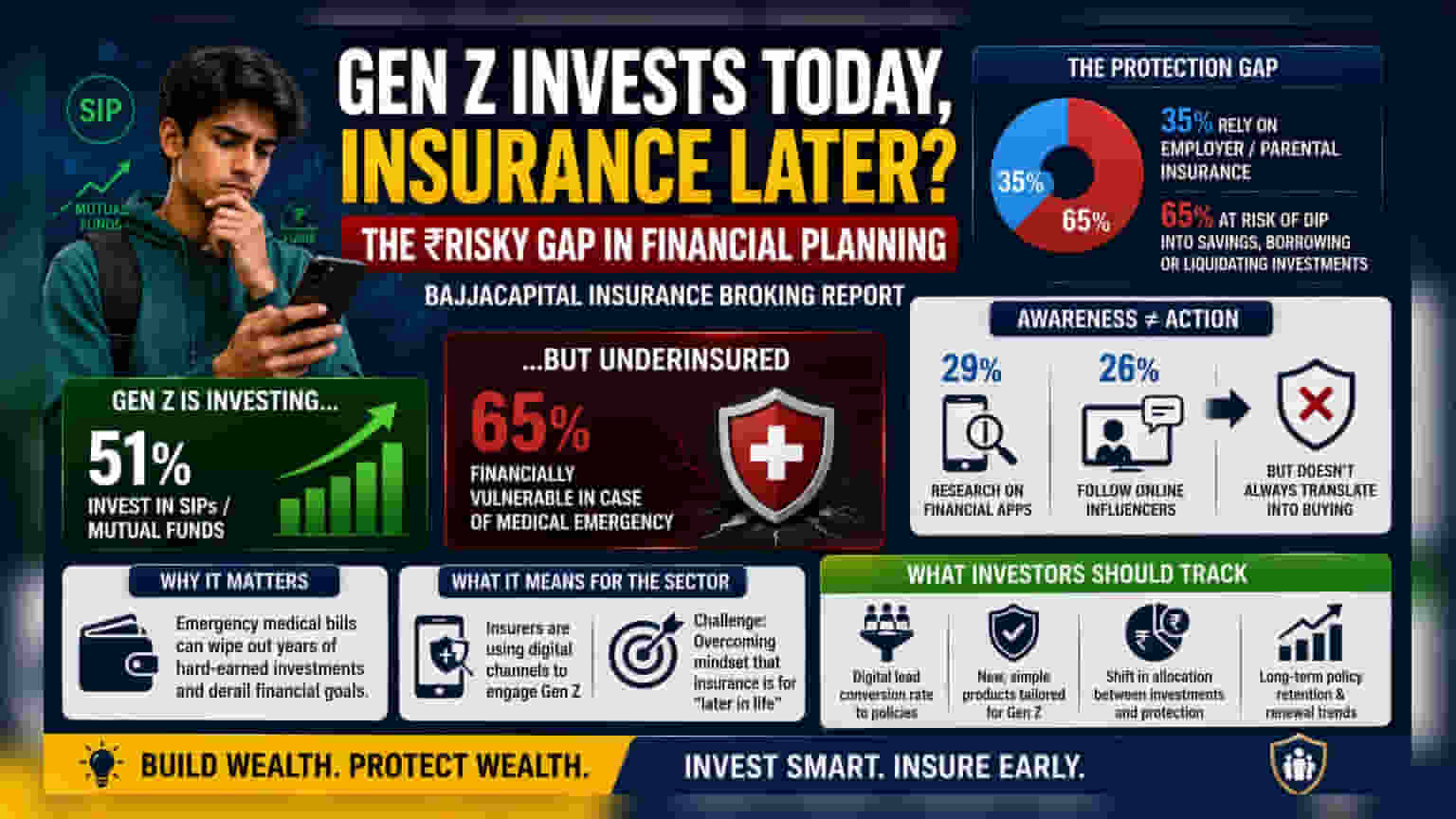

ఇండియాలోని Gen Z యువత ఆర్థిక అలవాట్లపై బజాజ్ క్యాపిటల్ ఇన్సూరెన్స్ బ్రోకింగ్ (BajajCapital Insurance Broking) ఒక కొత్త రిపోర్ట్ ని విడుదల చేసింది. ఈ రిపోర్ట్ ప్రకారం, ఈ తరం వాళ్ళు సిస్టమాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్స్ (SIPs) మరియు మ్యూచువల్ ఫండ్స్ (Mutual Funds) ద్వారా సంపదను కూడబెట్టుకోవడంలో చురుగ్గా పాల్గొంటున్నారు – 51% మంది ఇందులో ఉన్నట్లు తెలుస్తోంది. అయితే, వ్యక్తిగత ఆరోగ్య బీమా (Health Insurance) తీసుకోవడంలో మాత్రం చాలా వెనుకబడి ఉన్నారు. చాలామంది యువకులు, బీమాను 30 ఏళ్లు దాటిన తర్వాతో లేదా జీవితంలో ముఖ్యమైన మైలురాళ్లను చేరుకున్న తర్వాతో తీసుకోవాల్సిన ఉత్పత్తిగా చూస్తున్నారు, తప్పనిసరి ఆర్థిక భద్రతగా కాదు.

ఆర్థిక భద్రతా లోటు (Financial Protection Gap)

పెట్టుబడిదారులకు, యువతకు ఈ ట్రెండ్ దీర్ఘకాలంలో ఒక సమస్యగా మారే అవకాశం ఉంది. ఈ రిపోర్ట్ ప్రకారం, Gen Z లో 65% మంది తీవ్రమైన వైద్య అత్యవసర పరిస్థితిని ఎదుర్కొంటే ఆర్థికంగా బలహీనంగా ఉంటారు. ఈ జనాభాలో 35% మంది మాత్రమే ఉద్యోగం లేదా తల్లిదండ్రుల బీమా కవర్ పై ఆధారపడుతున్నారు. మిగిలిన వారు వైద్య ఖర్చులను భరించడానికి తమ పొదుపును వాడాల్సి రావడం, అప్పులు చేయాల్సి రావడం లేదా తమ పెట్టుబడులను అమ్ముకోవాల్సి రావడం వంటి ప్రమాదాలను ఎదుర్కొంటున్నారు. ఇది వారి సంపద సృష్టి లక్ష్యాలకు విరుద్ధంగా మారుతుంది, ఎందుకంటే అత్యవసర వైద్య బిల్లులు SIP లలో క్రమశిక్షణతో చేసిన సంవత్సరాల పెట్టుబడులను తుడిచిపెట్టగలవు.

డిజిటల్ అవగాహన వర్సెస్ కొనుగోలు ప్రవర్తన

ఈ పరిశోధన డిజిటల్ ఎంగేజ్మెంట్ (Digital Engagement) మరియు అసలు ఆర్థిక చర్యల మధ్య స్పష్టమైన అంతరాన్ని సూచిస్తుంది. Gen Z లో 29% మంది పెట్టుబడి ఎంపికలను పరిశోధించడానికి ఫైనాన్షియల్ యాప్స్ (Financial Apps) ఉపయోగిస్తుండగా, 26% మంది ఆన్లైన్ ఇన్ఫ్లుయెన్సర్లను (Online Influencers) సంప్రదిస్తున్నారు. అయితే, ఈ అవగాహన ఎల్లప్పుడూ పాలసీని కొనుగోలు చేయడానికి దారితీయడం లేదు. ఈ "యాక్టివేషన్ సమస్య" (Activation Problem) ఏమిటంటే, సమాచారం సులభంగా అందుబాటులో ఉన్నప్పటికీ, బీమా గురించి తెలుసుకోవడం నుండి దానిని కొనుగోలు చేసే దశ వరకు ప్రక్రియ తరచుగా నిలిచిపోతుంది.

ఈ రంగంపై దీని ప్రభావం

ఈ ప్రవర్తన భారతీయ బీమా రంగానికి (Indian Insurance Sector) ఒక ముఖ్యమైన పర్యవేక్షణ అంశం. బీమా కంపెనీలు యువ కొనుగోలుదారులను లక్ష్యంగా చేసుకోవడానికి డిజిటల్ ప్లాట్ఫారమ్లను ఎక్కువగా ఉపయోగిస్తున్నాయి, ఆర్థిక అవగాహన మరియు పాలసీ స్వీకరణ మధ్య అంతరాన్ని తగ్గించాలని ఆశిస్తున్నాయి. ఈ కంపెనీలకు సవాలు కేవలం కస్టమర్ను చేరుకోవడమే కాదు, బీమా అనేది జీవితంలో తర్వాత దశకు సంబంధించిన ఉత్పత్తి అనే ఆలోచనా విధానాన్ని అధిగమించడం. ఈ రంగంలోని పెట్టుబడిదారులు, ఈ అధిక ఆసక్తి, తక్కువ చర్య ఉన్న జనాభాను దీర్ఘకాలిక పాలసీ హోల్డర్లుగా విజయవంతంగా మార్చగల కొత్త, సరళీకృత డిజిటల్-ఫస్ట్ ఉత్పత్తులు వస్తాయో లేదో ట్రాక్ చేయవచ్చు.

పెట్టుబడిదారులు ఏమి ట్రాక్ చేయాలి?

బీమా మరియు ఆర్థిక సేవల రంగాన్ని (Financial Services Sector) గమనిస్తున్న వారికి, డిజిటల్ లీడ్స్ పాలసీలుగా మారే రేటు (Conversion Rate) మరియు Gen Z మనస్తత్వానికి అనుగుణంగా కంపెనీలు తమ ఉత్పత్తి రూపకల్పనను ఎలా స్వీకరిస్తాయనేది కీలకమైన అంశాలు. అదనంగా, యువ సంపాదకులు తమ కేటాయింపులను సంపద-నిర్మాణ ఆస్తులు (Wealth-building Assets) (మ్యూచువల్ ఫండ్స్ వంటివి) మరియు నష్ట-నివారణ ఆస్తులు (Risk-mitigation Assets) (బీమా వంటివి) మధ్య ఎలా సమతుల్యం చేసుకుంటారనే దానిలో ఏదైనా మార్పు వస్తే, అది ఈ జనాభా యొక్క దీర్ఘకాలిక ఆర్థిక ఆరోగ్యానికి కీలక సూచికగా ఉంటుంది.