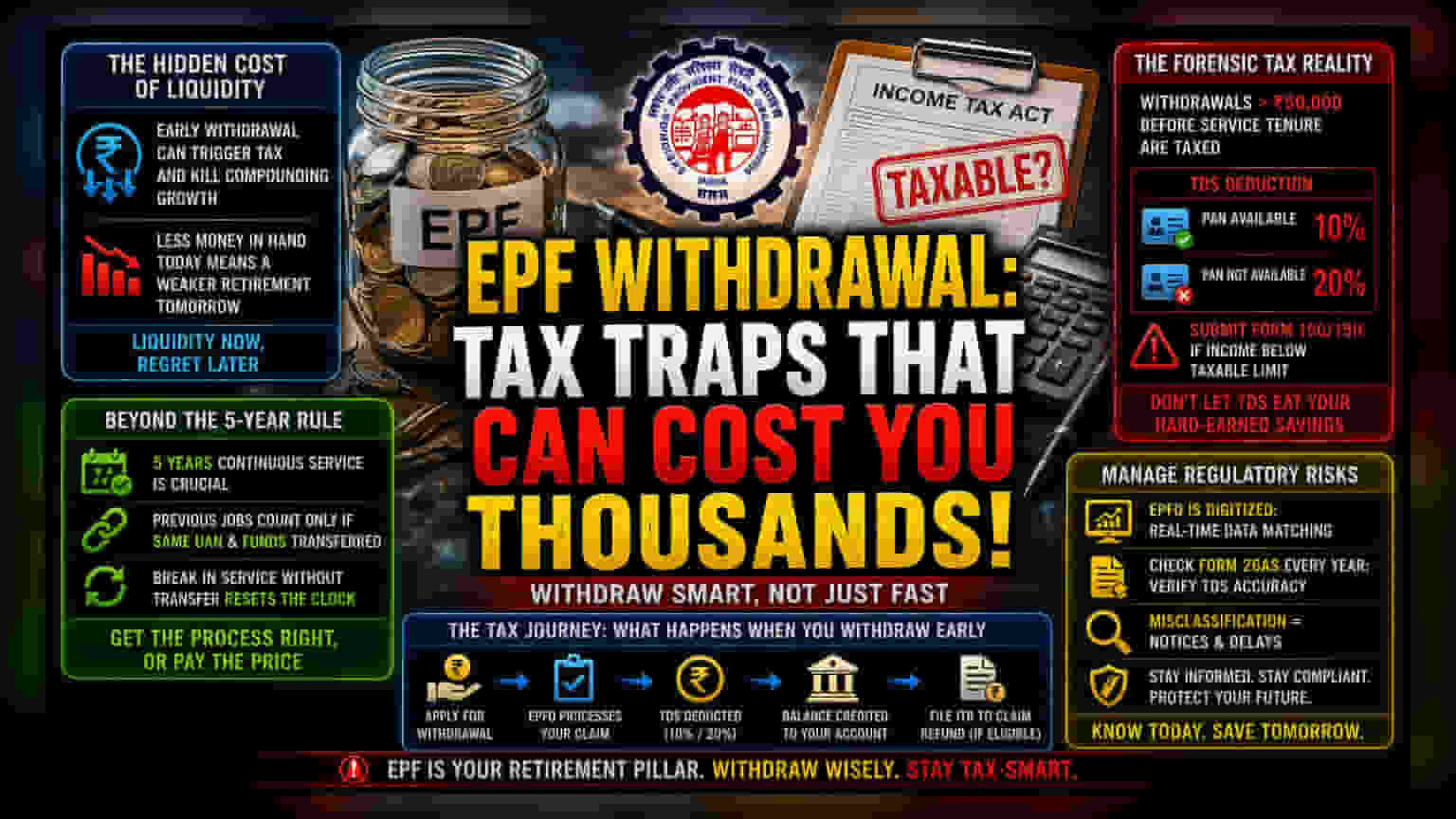

లిక్విడిటీ వల్ల దాగి ఉన్న ఖర్చు

భారతదేశంలో రిటైర్మెంట్ ప్లానింగ్కు ఎంప్లాయీస్ ప్రావిడెంట్ ఫండ్ (EPF) ఒక బలమైన ఆధారం అయినప్పటికీ, ఈ నిధులను ముందుగానే యాక్సెస్ చేయడం వల్ల కలిగే ఆర్థిక పరిణామాలను చాలామంది తప్పుగా అర్థం చేసుకుంటారు. కేవలం కాంపౌండింగ్ వడ్డీని కోల్పోవడమే కాదు, ఇన్కమ్ ట్యాక్స్ యాక్ట్లోని సూక్ష్మ నైపుణ్యాలను అర్థం చేసుకోకపోవడం వల్ల వెంటనే పన్ను బాధ్యత పడే ప్రమాదం ఉంది. ఒక వ్యక్తి తన కార్పస్ను విత్డ్రా చేసుకున్నప్పుడు, క్యాపిటల్ మరియు ఆదాయం మధ్య వ్యత్యాసం తుది పన్ను భారాన్ని నిర్ణయించడంలో కీలక పాత్ర పోషిస్తుంది.

ఐదేళ్ల పరిమితికి మించి

ఐదేళ్ల కంటిన్యూయస్ సర్వీస్ రూల్పై ఉన్న అంచనాల వల్ల లోతైన సంక్లిష్టతలను చాలామంది విస్మరిస్తారు. ఒక ఉద్యోగి ఈ సర్వీస్ టెన్యూర్ అవసరాన్ని పూర్తి చేసినప్పటికీ, జమ అయిన బ్యాలెన్స్లోని కొన్ని భాగాలు—అంటే ఎంప్లాయర్ కంట్రిబ్యూషన్స్ మరియు వాటిపై వచ్చిన వడ్డీ—జీతం (salary) కింద టాక్సబుల్ అవుతాయి. అంతేకాకుండా, సర్వీస్ అంతరాయం ఏర్పడి, ఖాతాలను సరిగ్గా విలీనం చేయకపోతే, గడియారం రీసెట్ అవుతుంది. వేర్వేరు కంపెనీలలో పనిచేసిన మొత్తం సంవత్సరాలు 5 ఏళ్ల నిబంధనకు లెక్కలోకి రావాలంటే, UAN స్థిరంగా ఉండాలని మరియు నిధులను అధికారికంగా బదిలీ చేశారని చాలా మంది గుర్తించడంలో విఫలమవుతారు. ఈ అడ్మినిస్ట్రేటివ్ బ్రిడ్జ్ లేకుండా, మొత్తం పని చేసిన సంవత్సరాలతో సంబంధం లేకుండా, ట్యాక్స్ అధికారులు విత్డ్రాయల్ను అకాలంగా పరిగణిస్తారు.

ఫోరెన్సిక్ ట్యాక్స్ వాస్తవం

సర్వీస్ టెన్యూర్ పూర్తి కాకముందే ₹50,000 కంటే ఎక్కువ విత్డ్రా చేసుకున్న వారికి, ట్యాక్స్ అధికారులు ట్యాక్స్ డిడక్టెడ్ ఎట్ సోర్స్ (TDS) ను ఖచ్చితంగా విధిస్తారు. PAN కార్డు ఉంటే, 10% తగ్గింపు వర్తిస్తుంది. PAN లేకపోతే, ఆ రేటు రెట్టింపు అయ్యి 20% అవుతుంది. చాలా మంది ఉద్యోగులు చేసే కీలక పొరపాటు ఏమిటంటే, వారి మొత్తం ఆదాయం టాక్సబుల్ పరిమితి కంటే తక్కువగా ఉన్నప్పుడు ఫారం 15G లేదా 15H సమర్పించడంలో విఫలమవడం. ఈ ఫారాలు కేవలం ఐచ్ఛిక పత్రాలు కావు; అవి మూలధనం అనవసరంగా క్షీణించకుండా నిరోధించడానికి ప్రాథమిక యంత్రాంగం. TDS తప్పుగా డిడక్ట్ అయినప్పుడు, వార్షిక ట్యాక్స్ ఫైలింగ్ ప్రాసెస్ ద్వారా ఆ నిధులను తిరిగి పొందడం అనేది స్వల్పకాలిక ఆర్థిక ప్రణాళికను దెబ్బతీసే లిక్విడిటీ గ్యాప్ను సృష్టిస్తుంది.

రెగ్యులేటరీ రిస్క్లను నిర్వహించడం

భారతదేశంలో రిటైర్మెంట్ ప్లానింగ్కు ఇప్పుడు నిష్క్రియాత్మక 'సెట్ అండ్ ఫర్గెట్' స్ట్రాటజీకి బదులుగా చురుకైన నిర్వహణ విధానం అవసరం. EPFO పోర్టల్ డిజిటలైజేషన్ దృష్ట్యా, ఆధార్ మరియు UAN డేటా అనుసంధానం విత్డ్రాయల్ ప్యాటర్న్స్పై ట్యాక్స్ అధికారులకు నిజ-సమయ దృశ్యమానతను అందిస్తుంది. ఈ పెరిగిన పారదర్శకత అంటే ట్యాక్స్ వర్గీకరణలో మాన్యువల్ లోపాలు సులభంగా గుర్తించబడతాయి. ఉద్యోగులు తమ వార్షిక ఫారం 26AS ను క్లిష్టమైన ఆడిట్ డాక్యుమెంట్గా పరిగణించాలి, TDS స్టేటస్ వారి వాస్తవ పన్ను బాధ్యతకు సరిపోలుతుందని నిర్ధారించుకోవడానికి వారి విత్డ్రాయల్ రికార్డులతో క్రాస్-రిఫరెన్స్ చేయాలి. EPF యొక్క పన్ను-మినహాయింపు స్థితిపై పాత అంచనాలపై ఆధారపడటం అసెస్మెంట్ సంవత్సరం సమయంలో అసహ్యకరమైన ఆశ్చర్యాలకు దారితీయవచ్చు.