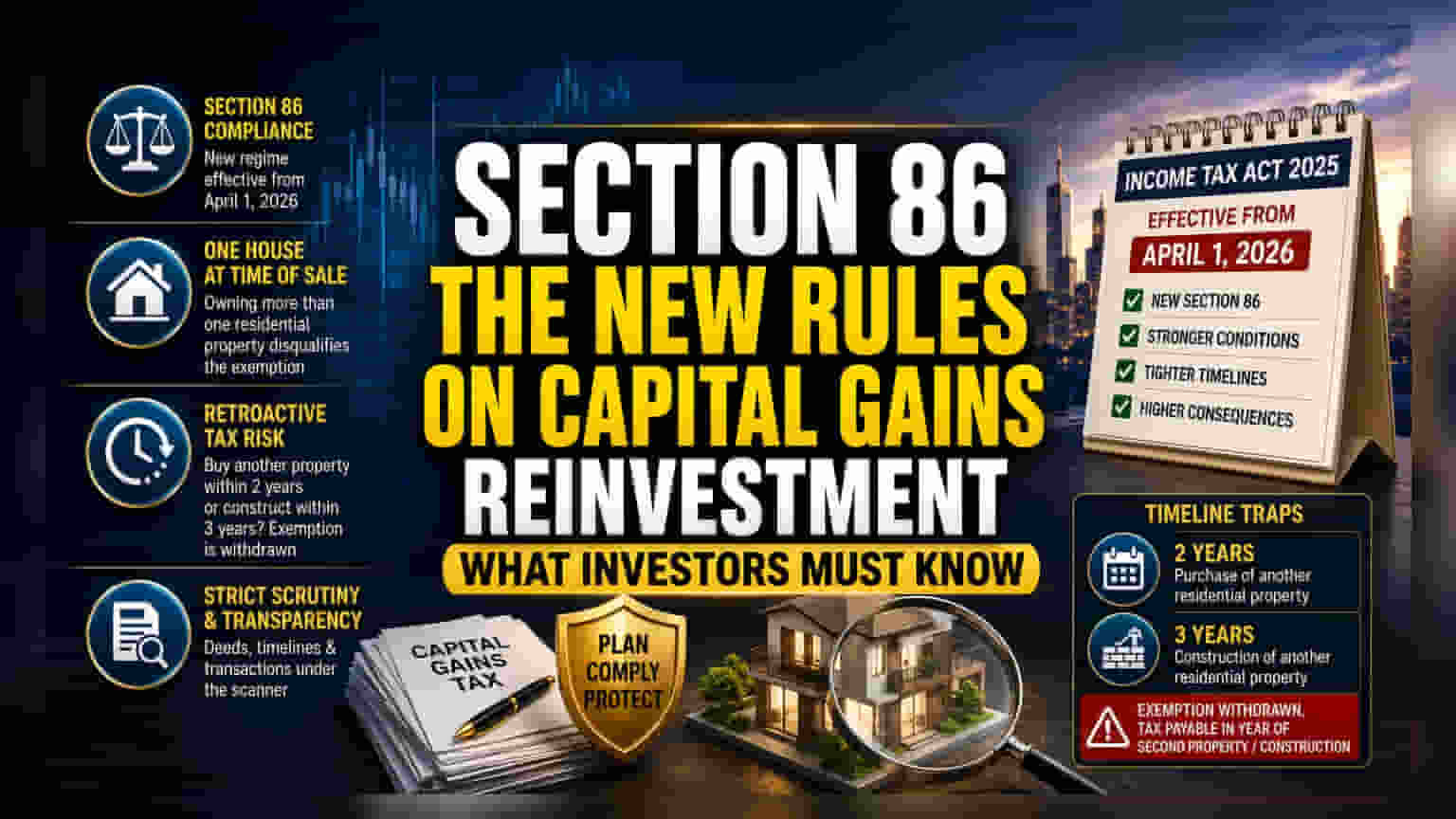

సెక్షన్ 86 కి మారడం ఇలా...

ఏప్రిల్ 1, 2026 నుంచి అమలులోకి వస్తున్న ఇన్కమ్ ట్యాక్స్ యాక్ట్ 2025 తో, క్యాపిటల్ గెయిన్స్ రీఇన్వెస్ట్మెంట్ నియంత్రణ చట్రంలో పెద్ద మార్పు వచ్చింది. గతంలో సెక్షన్ 54F కింద ఉన్న సదుపాయాన్ని ఇప్పుడు సెక్షన్ 86 కింద చేర్చారు. ఇది కేవలం పేరు మార్పు మాత్రమే కాదు, రెసిడెన్షియల్ ప్రాపర్టీల విషయంలో పన్ను నిష్పాక్షికతను మరింత కఠినతరం చేస్తుందని సంకేతాలిస్తోంది. లాంగ్-టర్మ్ షేర్ల అమ్మకాలపై పన్ను భారాన్ని తగ్గించుకోవడానికి ఈ నిబంధనలను ఉపయోగించుకునే ఇన్వెస్టర్లు, ఆస్తులు అమ్మే సమయంలో తమ ప్రాపర్టీ పోర్ట్ఫోలియోపై మరింత కఠినమైన తనిఖీలను ఎదుర్కోవాల్సి ఉంటుంది.

అర్హత & ప్రాపర్టీ యాజమాన్య పరిమితులు

కొత్త నిబంధనల ప్రకారం, మీ రెసిడెన్షియల్ ఆస్తుల సంఖ్యపై ఒక ముఖ్యమైన పరిమితి విధించారు. క్యాపిటల్ ఆస్తిని అమ్మిన తేదీ నాటికి, పన్ను చెల్లింపుదారు యాజమాన్య వివరాలను తనిఖీ చేస్తారు. ఒకదానికంటే ఎక్కువ రెసిడెన్షియల్ యూనిట్లు కలిగి ఉంటే, ఆ క్యాపిటల్ గెయిన్స్ పై రీఇన్వెస్ట్మెంట్ మినహాయింపు వర్తించదు. ప్రాథమిక గృహ సముపార్జన పేరుతో అనేక ఆస్తులను కొనడాన్ని నిరుత్సాహపరిచేందుకే ఈ చట్టం తెచ్చారు. ఆస్తి అమ్మకం తేదీ నాటికి పన్ను చెల్లింపుదారుల స్థితిని బట్టి మినహాయింపును నిర్ణయించడం ద్వారా, గతంలో రెండవ ఆస్తులను అద్దెకు ఇస్తూనే ప్రాథమిక నివాస ప్రయోజనాలను పొందిన వారికి ఉన్న లోపాలను ఆదాయపు పన్ను శాఖ మూసివేసింది.

రెట్రోయాక్టివ్ పన్ను విధింపు మెకానిక్స్

సెక్షన్ 86 కింద రిస్క్ మేనేజ్మెంట్ కు, పెట్టుబడి తర్వాత నిర్దిష్ట కాలపరిమితులకు కట్టుబడి ఉండటం చాలా ముఖ్యం. ఈ చట్టం ప్రకారం, ఒక ఇన్వెస్టర్ షేర్ అమ్మకం జరిగిన రెండేళ్లలోపు మరో రెసిడెన్షియల్ ఆస్తిని కొనుగోలు చేసినా లేదా మూడేళ్లలోపు రెండవ యూనిట్ నిర్మాణం ప్రారంభించినా, గతంలో ఇచ్చిన మినహాయింపు రద్దు చేయబడుతుంది. ఈ పరిస్థితి ఏర్పడితే, పన్ను బాధ్యత మళ్ళీ వస్తుంది. ఆ రెండవ ఆస్తిని కొనుగోలు చేసిన ఆర్థిక సంవత్సరంలోనే ఆ పన్ను చెల్లించాల్సి ఉంటుంది. ఇది తరచుగా ఇన్వెస్టర్లను ఆశ్చర్యానికి గురి చేస్తుంది. అందువల్ల, అకస్మాత్తుగా పన్ను చెల్లింపుల ఒత్తిడిని నివారించడానికి, ఇన్వెస్టర్లు వేగంగా ఆస్తులను విస్తరించడం కంటే, దీర్ఘకాలిక నివాస ఆస్తులపై దృష్టి పెట్టడం మంచిది.

వ్యూహాత్మక పోర్ట్ఫోలియో పర్యవేక్షణ

అధిక నికర విలువ కలిగిన వ్యక్తులకు, ఈ ప్రయోజనాల సీరియల్ అప్లికేషన్ ను పూర్తిగా నిషేధించలేదు, కానీ ఇది ప్రతి లావాదేవీ ఆధారంగా విడిగా మూల్యాంకనం చేయబడుతుంది. ఒక పన్ను చెల్లింపుదారు ద్వితీయ ఆస్తిని విజయవంతంగా విక్రయించి, మళ్ళీ ఒకే ఇంటి స్థితికి తిరిగి వస్తే, భవిష్యత్ ఆస్తి అమ్మకాలకు సెక్షన్ 86 కింద అర్హత విండో సిద్ధాంతపరంగా రీసెట్ కావచ్చు. అయితే, ఆస్తి అమ్మకాన్ని, సమయాన్ని నిరూపించుకోవడానికి పరిపాలనా భారం ఎక్కువగా ఉండటంతో ఇది అధిక-రిస్క్ తో కూడుకున్నది. ప్రస్తుత నియంత్రణ పోకడలు పారదర్శకతకు అనుకూలంగా ఉన్నాయని, ఆస్తులను మార్చుకుంటూ క్యాపిటల్ గెయిన్స్ మినహాయింపులను ఉపయోగించుకోవడానికి ప్రయత్నించే పన్ను చెల్లింపుదారులు, 2025 చట్టం యొక్క ఉద్దేశ్యానికి అనుగుణంగా ఉండేలా ఆస్తి పత్రాలు మరియు లావాదేవీల టైమ్ స్టాంప్ లను మరింత లోతుగా పరిశీలించాలని ఆశిస్తున్నారని మార్కెట్ విశ్లేషకులు గమనిస్తున్నారు.