పెట్టుబడిదారులు తమ జీవిత దశ, ఆర్థిక లక్ష్యాలకు తగ్గట్టుగా స్టాక్స్, డెట్ హోల్డింగ్స్ను ఎప్పటికప్పుడు సర్దుబాటు చేసుకోవాలి. ఎక్కువ ఈక్విటీ వాటా దీర్ఘకాలిక సంపద సృష్టికి అనుకూలిస్తే, ఎక్కువ డెట్ కేటాయింపు స్వల్పకాలిక అవసరాలకు స్థిరత్వాన్ని ఇస్తుంది. ఈ విధానం మార్కెట్ ఒడిదుడుకులను ఎదుర్కోవడానికి, అవసరమైనప్పుడు నిధులు అందుబాటులో ఉండేలా చూసుకోవడానికి సహాయపడుతుంది.

ఈక్విటీ-డెట్ బ్యాలెన్స్ అర్థం చేసుకోవడం

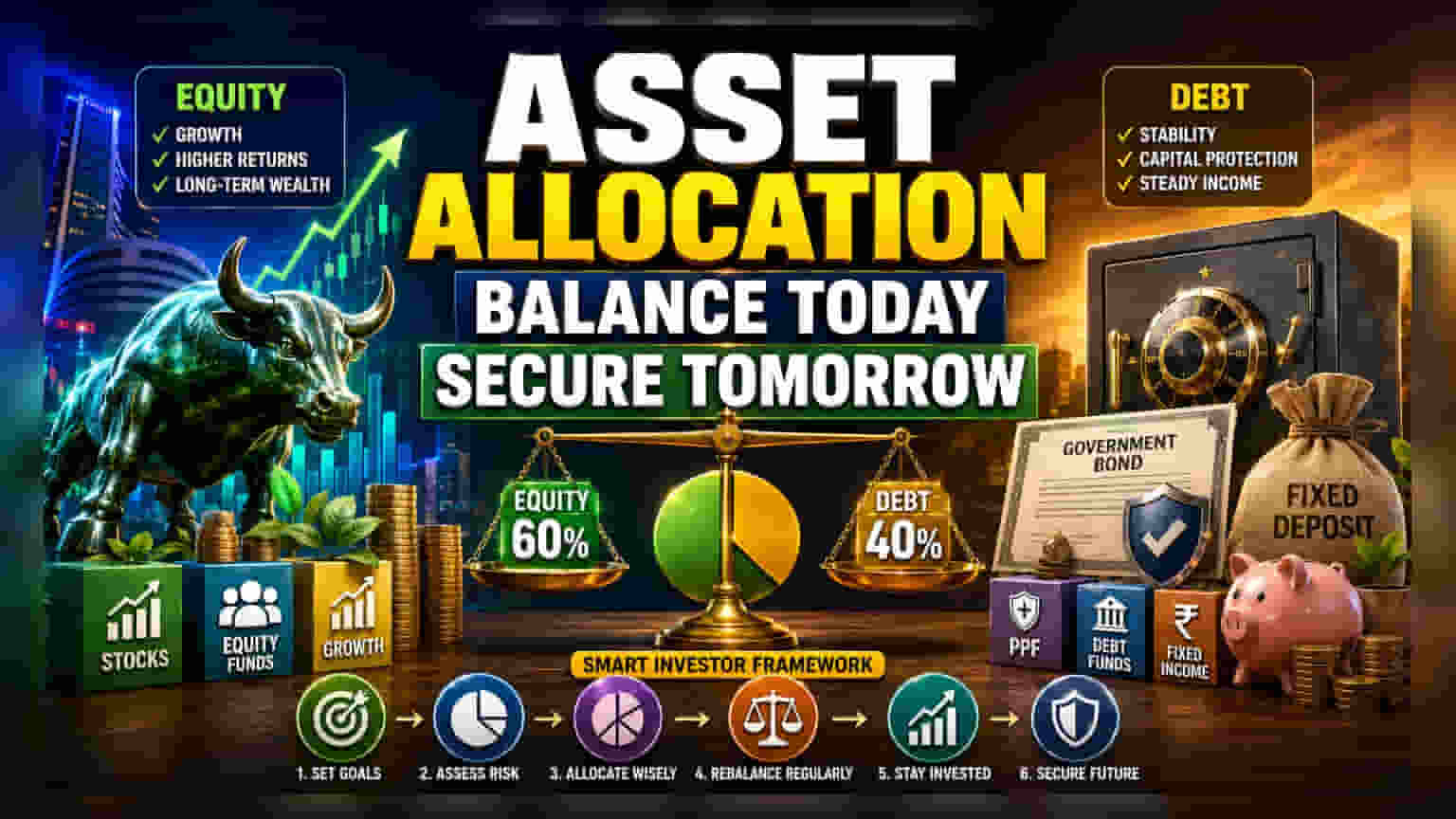

ఆస్తి కేటాయింపు (Asset Allocation) అనేది ఒక పెట్టుబడి పోర్ట్ఫోలియోను వివిధ ఆస్తి వర్గాల మధ్య విభజించే ప్రక్రియ. ప్రధానంగా ఈక్విటీ (స్టాక్స్, ఈక్విటీ మ్యూచువల్ ఫండ్స్) మరియు డెట్ (బాండ్లు, ఫిక్స్డ్ డిపాజిట్లు, డెట్ ఫండ్స్) ఉంటాయి. భారతీయ మార్కెట్లో, చాలా మంది పెట్టుబడిదారులు తరచుగా ఒక వైపు మొగ్గు చూపుతారు - అది తక్కువ రాబడినిచ్చే ఫిక్స్డ్ డిపాజిట్లలోనే పెట్టుబడి పెట్టడం లేదా స్పష్టమైన వ్యూహం లేకుండానే అధికంగా అస్థిరమైన ఈక్విటీలలో ఎక్కువ రిస్క్ తీసుకోవడం. సమర్థవంతమైన ఆస్తి కేటాయింపు, మార్కెట్ పడిపోయినప్పుడు సంభావ్య నష్టాలను పరిమితం చేస్తూ సంపదను పెంచగల పోర్ట్ఫోలియోను నిర్మించడం లక్ష్యంగా పెట్టుకుంది.

వ్యూహ మార్పు ఎందుకు ముఖ్యం?

ఆస్తి కేటాయింపుకు ప్రాథమిక కారణం రిస్క్ నిర్వహణ. నిఫ్టీ 50 లేదా మిడ్-క్యాప్ ఇండెక్స్లలో పెట్టుబడుల వంటి ఈక్విటీ పెట్టుబడులు అధిక రాబడినిచ్చే సామర్థ్యాన్ని అందిస్తాయి, కానీ ధరలలో గణనీయమైన హెచ్చుతగ్గులతో వస్తాయి. దీనికి విరుద్ధంగా, పబ్లిక్ ప్రావిడెంట్ ఫండ్ (PPF), ప్రభుత్వ బాండ్లు లేదా బ్యాంక్ డిపాజిట్ల వంటి డెట్ సాధనాలు తక్కువ రాబడిని అందిస్తాయి కానీ ఊహించదగిన ఆదాయాన్ని, మూలధన రక్షణను అందిస్తాయి. సమతుల్య విధానం, పెట్టుబడిదారుడు మార్కెట్ క్రాష్ ప్రమాదానికి ఎక్కువగా గురికాకుండా, ద్రవ్యోల్బణం (Inflation) కారణంగా కొనుగోలు శక్తిని కోల్పోకుండా చూస్తుంది. సాంప్రదాయ పొదుపులపై ద్రవ్యోల్బణం తరచుగా రాబడులను మించిపోతుంది.

జీవిత దశలకు ఆస్తుల మ్యాపింగ్

ఆర్థిక ప్రణాళికా ఫ్రేమ్వర్క్లు తరచుగా పెట్టుబడిదారుడు వయసు పెరిగే కొద్దీ ఆస్తి కేటాయింపు మారాలని సూచిస్తాయి. ఇరవైలు, ముప్పైలలో ఉన్న పెట్టుబడిదారులకు, ప్రధాన లక్ష్యం సాధారణంగా దీర్ఘకాలిక సంపద కూడబెట్టడం. ఈ వ్యక్తులకు పదవీ విరమణకు దశాబ్దాలు ఉన్నందున, వారు తమ పోర్ట్ఫోలియోలో ఎక్కువ శాతాన్ని ఈక్విటీలలో కలిగి ఉండగలరు. ఇది కాంపౌండింగ్ నుండి ప్రయోజనం పొందడానికి, స్వల్పకాలిక మార్కెట్ దిద్దుబాట్లను తట్టుకోవడానికి అనుమతిస్తుంది.

నలభైలు, యాభైలలోకి మారే పెట్టుబడిదారులకు, కాలక్రమేణా నిర్మించిన మూలధనాన్ని రక్షించడంపై దృష్టి మారుతుంది. ఈ దశలో, చాలా మంది డెట్ సాధనాలకు కేటాయింపును క్రమంగా పెంచుకోవాలని ఎంచుకుంటారు. ఇది వృద్ధిని నివారించడానికి కాదు, పిల్లల విద్య లేదా రాబోయే పదవీ విరమణ వంటి ప్రధాన ఆర్థిక మైలురాయి, స్టాక్ ధరలలో తీవ్రమైన పతనం వల్ల రాజీ పడకుండా చూసుకోవడమే.

రీబ్యాలెన్సింగ్ పాత్ర

మార్కెట్ కదలికలు పెట్టుబడిదారుడి ఉద్దేశించిన ఆస్తి కేటాయింపును దెబ్బతీస్తాయి. ఉదాహరణకు, బలమైన బుల్ మార్కెట్ ఈక్విటీ హోల్డింగ్స్ డెట్ హోల్డింగ్స్ కంటే వేగంగా పెరగడానికి కారణం కావచ్చు, సహజంగా పోర్ట్ఫోలియో మొత్తం రిస్క్ స్థాయిని పెంచుతుంది. రీబ్యాలెన్సింగ్ అనేది ఆస్తి మిశ్రమాన్ని అసలు లక్ష్యానికి తిరిగి తీసుకురావడానికి పోర్ట్ఫోలియోను క్రమానుగతంగా సర్దుబాటు చేసే పద్ధతి. ఈ క్రమశిక్షణ, పెట్టుబడిదారులను అవుట్పెర్ఫార్మ్ చేస్తున్న ఆస్తి తరగతిలో కొంత భాగాన్ని అమ్మడానికి, తక్కువ పనితీరు కనబరిచిన దానిలో తిరిగి పెట్టుబడి పెట్టడానికి బలవంతం చేస్తుంది. ఇది సమర్థవంతంగా 'తక్కువకు కొని, ఎక్కువకు అమ్మే' ప్రవర్తనను ప్రోత్సహిస్తుంది.

రిస్కులు, పర్యవేక్షణ అంశాలు

పెట్టుబడిదారులు తమ ఆస్తి మిశ్రమాన్ని నిర్వహించేటప్పుడు అనేక అంశాలను పర్యవేక్షించాలి. ఈక్విటీ-హెవీ పోర్ట్ఫోలియోకు అత్యంత ముఖ్యమైన రిస్క్ అస్థిరత; అనిశ్చితి కాలాల్లో పెట్టుబడి పెట్టడానికి పెట్టుబడిదారులు సిద్ధంగా ఉండాలి. దీనికి విరుద్ధంగా, డెట్-హెవీ పోర్ట్ఫోలియోకు రిస్క్ ద్రవ్యోల్బణం, ఎందుకంటే సాంప్రదాయ పొదుపుల నుండి వచ్చే రాబడి కాలక్రమేణా పెరుగుతున్న జీవన వ్యయాలను కవర్ చేయడానికి సరిపోదు.

ఇతర పర్యవేక్షణ అంశాలు మారే వడ్డీ రేట్లు, ఇవి బాండ్ ధరలను విలోమంగా ప్రభావితం చేస్తాయి, మరియు వ్యక్తిగత ఆర్థిక మైలురాళ్లు. ఇల్లు కొనడం లేదా పదవీ విరమణ చేయడం వంటి ప్రధాన జీవిత సంఘటనలు సమీపిస్తున్నప్పుడు, డబ్బు సరిగ్గా అవసరమైనప్పుడు అందుబాటులో ఉండేలా చూసుకోవడానికి పెట్టుబడిదారులు లిక్విడ్, తక్కువ-రిస్క్ డెట్ సాధనాల వైపు ఎక్కువ మూలధనాన్ని మార్చవలసి రావచ్చు.