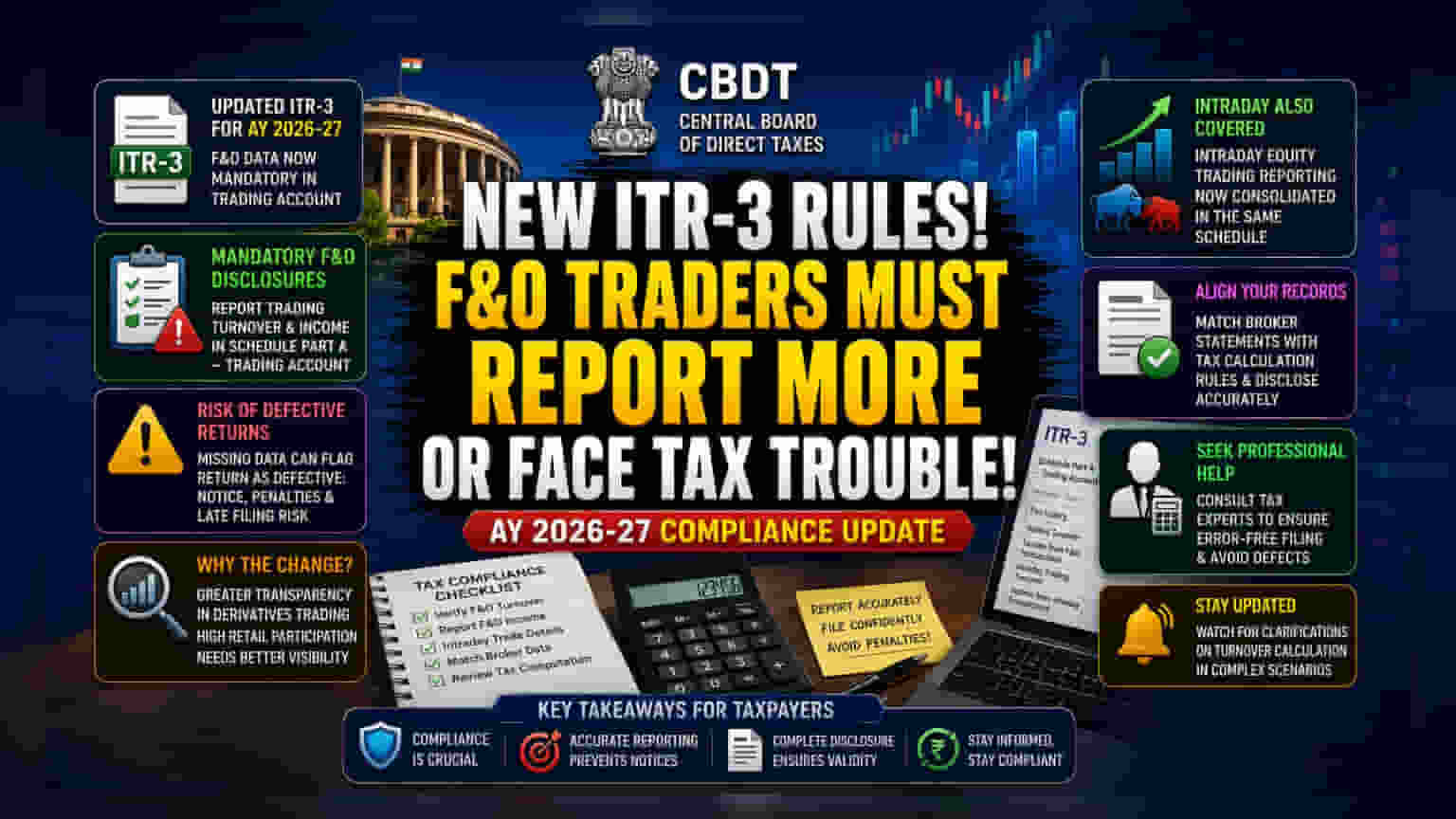

ఆదాయపు పన్ను శాఖ (Income Tax Department) సంచలన నిర్ణయం తీసుకుంది. అసెస్మెంట్ ఇయర్ 2026-27 (AY 2026-27) కు గాను ITR-3 ఫారం ఫైల్ చేసే ఫ్యూచర్స్ & ఆప్షన్స్ (F&O) ట్రేడర్లకు ఇకపై కఠిన నిబంధనలు అమలులోకి వస్తాయి. ట్రేడింగ్ టర్నోవర్, ఆదాయ వివరాలను 'ట్రేడింగ్ అకౌంట్' షెడ్యూల్ లో విధిగా తెలపాలి. ఈ వివరాలు ఇవ్వకపోతే, మీ రిటర్న్స్ డిఫెక్టివ్ గా మారే అవకాశం ఉంది.

అసలు ఏం మారింది?

సెంట్రల్ బోర్డ్ ఆఫ్ డైరెక్ట్ టాక్సెస్ (CBDT) అసెస్మెంట్ ఇయర్ 2026-27 (అంటే 2025-26 ఆర్థిక సంవత్సరానికి) గాను ITR-3 ఫారం దాఖలు చేసే వారి కోసం కొత్త నిబంధనలను తీసుకొచ్చింది. ముఖ్యంగా ఫ్యూచర్స్ & ఆప్షన్స్ (F&O) లో ట్రేడింగ్ చేసే వ్యక్తులు, హిందూ అవిభక్త కుటుంబాలు (HUFs) ఇకపై ట్రేడింగ్ టర్నోవర్, F&O లావాదేవీల ద్వారా వచ్చిన ఆదాయం వంటి వివరాలను 'షెడ్యూల్ పార్ట్ A – ట్రేడింగ్ అకౌంట్' లో స్పష్టంగా నివేదించాలి. గతంలో ఈ స్థాయి వివరాలను ఇంత కచ్చితంగా అడగడం జరిగేది కాదు.

ఇన్వెస్టర్లకు ఎందుకు ముఖ్యం?

ట్రేడర్లకు ఇప్పుడున్న అతి పెద్ద రిస్క్ ఏంటంటే, ఈ కొత్త నిబంధనలను పాటించకపోవడం. ఈ కొత్త కాలమ్స్ ఖాళీగా వదిలేసినా, లేదా తప్పుడు వివరాలు ఇచ్చినా, మీ పన్ను రిటర్న్స్ 'డిఫెక్టివ్' గా పరిగణించబడతాయి. అలా డిఫెక్టివ్ అని తేలితే, ఆదాయపు పన్ను శాఖ నోటీసు జారీ చేస్తుంది. అప్పుడు మీరు నిర్దేశిత గడువులోగా ఆ లోపాలను సరిదిద్దాలి. ఒకవేళ సరిదిద్దడంలో విఫలమైతే, మీ రిటర్న్ చెల్లనిదిగా (invalid) పరిగణించబడుతుంది. ఇది అసలు రిటర్న్ ఫైల్ చేయనట్లే అవుతుంది, దీనివల్ల పెనాల్టీలు, ఆలస్య రుసుములు వంటివి ఎదుర్కోవాల్సి వస్తుంది.

ఈ మార్పు వెనుక అసలు కారణం?

భారతదేశంలో డెరివేటివ్స్ మార్కెట్ లో పారదర్శకతను పెంచాలనేది ప్రభుత్వ యోచన. గత కొన్నేళ్లుగా F&O సెగ్మెంట్ లో ట్రేడర్ల సంఖ్య విపరీతంగా పెరిగింది. మార్కెట్ రెగ్యులేటర్ SEBI కూడా అనేక అధ్యయనాల ద్వారా, చాలా మంది రిటైల్ ట్రేడర్లు నష్టపోతున్నారని తేల్చింది. ఇప్పుడు ఈ కొత్త నిబంధనల ద్వారా, ఆదాయపు పన్ను శాఖకు డెరివేటివ్ ట్రేడింగ్ కార్యకలాపాలపై మంచి అవగాహన వస్తుంది. బ్రోకర్లు, ఎక్స్ఛేంజీలు అందించే డేటాతో ట్రేడర్లు రిపోర్ట్ చేసిన ఆదాయాన్ని క్రాస్-వెరిఫై చేయడం కూడా సులభమవుతుంది.

ఇంట్రాడే లావాదేవీల రిపోర్టింగ్

ఈ కొత్త రిపోర్టింగ్ నిబంధనలు కేవలం F&O ట్రేడర్లకే పరిమితం కాలేదు. ఇంట్రాడే ఈక్విటీ ట్రేడింగ్ చేసేవారికి సంబంధించిన నివేదికలను కూడా ఇదే 'ట్రేడింగ్ అకౌంట్' షెడ్యూల్ లో పొందుపరిచారు. అంటే, F&O ట్రేడర్లతో పాటు, ఇంట్రాడేలో ఈక్విటీ ట్రేడింగ్ చేసేవారు కూడా ఒకే సెక్షన్ లో కచ్చితమైన, వివరణాత్మక రిపోర్టింగ్ ఇవ్వాలి. ఏ రకమైన ఇన్స్ట్రుమెంట్ ఉపయోగించినా, వ్యాపార సంబంధిత ట్రేడింగ్ ఆదాయాన్ని ఒకే విధంగా నివేదించడాన్ని ఇది ప్రామాణీకరిస్తుంది.

ఇన్వెస్టర్లు ఏం గమనించాలి?

ITR-3 ఫైల్ చేసే పన్ను చెల్లింపుదారులు తమ ఆర్థిక రికార్డులను, ముఖ్యంగా బ్రోకర్లు అందించే ట్యాక్స్ కంప్యూటేషన్ స్టేట్మెంట్లను ఈ కొత్త డిస్క్లోజర్ నిబంధనలకు అనుగుణంగా ఉన్నాయో లేదో నిర్ధారించుకోవాలి. పన్ను మార్గదర్శకాల ప్రకారం లెక్కించిన టర్నోవర్ అంకెలు, ITR-3 ఫారంలోని 'ట్రేడింగ్ అకౌంట్' షెడ్యూల్ లో సరిగ్గా ప్రతిబింబించేలా జాగ్రత్త వహించాలి. ఈ నివేదికల సాంకేతికత దృష్ట్యా, చాలా మంది పన్ను చెల్లింపుదారులకు చార్టర్డ్ అకౌంటెంట్ లేదా పన్ను నిపుణుడిని సంప్రదించడం మంచిది. దీనివల్ల డిఫెక్టివ్ రిటర్న్స్ సమస్యలను నివారించవచ్చు. సంక్లిష్టమైన ట్రేడింగ్ సందర్భాలలో టర్నోవర్ లెక్కింపుపై ఆదాయపు పన్ను శాఖ నుండి మరిన్ని స్పష్టతలు వస్తాయేమో గమనిస్తూ ఉండాలి.