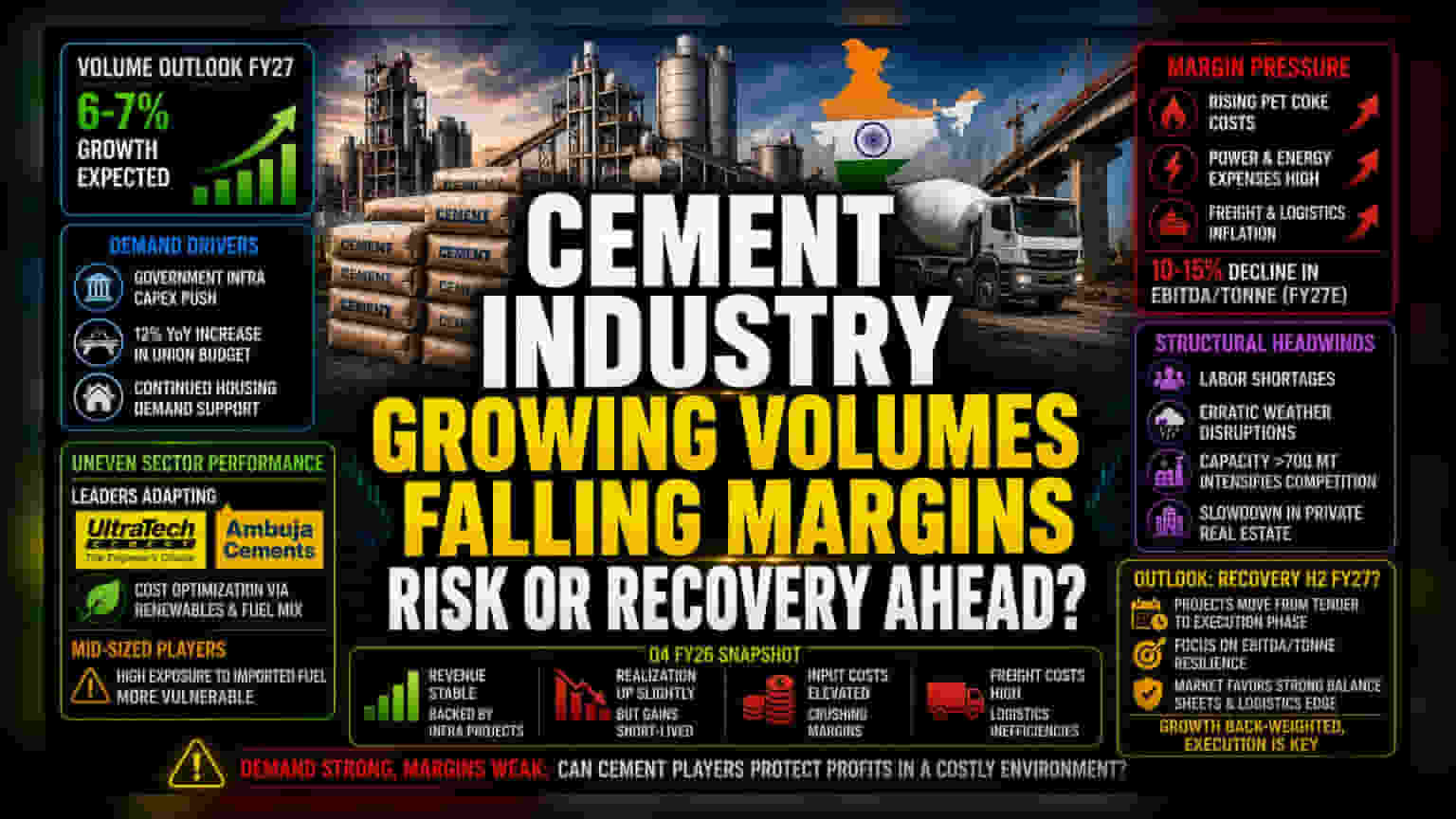

వాల్యూమ్ వృద్ధికి, ఆదాయానికి మధ్య అంతరం

ప్రస్తుతం భారత సిమెంట్ పరిశ్రమ ఒక కీలక దశలో ఉంది. డిమాండ్ బాగానే ఉన్నా, ఆపరేషనల్ ఖర్చుల ఒత్తిడి వల్ల లాభాలు తగ్గుతున్నాయి. పరిశ్రమ విశ్లేషకుల అంచనాల ప్రకారం, FY27లో సిమెంట్ వాల్యూమ్ 6-7% పెరుగుతుంది. అయితే, ఒక్కో టన్నుపై వచ్చే రాబడి తగ్గడం మార్కెట్ దృష్టిని ఆకర్షిస్తోంది. ఇటీవల క్వార్టర్ ఫలితాలు చూస్తే, ప్రభుత్వ మద్దతుతో నడిచే మౌలిక సదుపాయాల ప్రాజెక్టుల వల్ల మొత్తం ఆదాయం పెరుగుతున్నప్పటికీ, లాభాల వృద్ధి మాత్రం నిలకడగా లేదు. ముఖ్యంగా పెట్రోల్ కోక్, విద్యుత్ వంటి ముడి పదార్థాల ధరలు విపరీతంగా పెరగడం, పశ్చిమ ఆసియాలో భౌగోళిక రాజకీయ అస్థిరత దీనికి తోడవడంతో, ధరల పెరుగుదలకు అనుగుణంగా అమ్మకాల ధరలను పెంచడంలో కంపెనీలు విఫలమవుతున్నాయి.

రంగాల వారీగా తేడాలు, కార్యాచరణ అవరోధాలు

ఈ రంగంలో పనితీరు ఆశించిన స్థాయిలో లేదు. UltraTech Cement, Ambuja Cements వంటి అగ్రగామి కంపెనీలు పునరుత్పాదక ఇంధనాన్ని ఎక్కువగా ఉపయోగించడం, ఇంధన మిశ్రమాలను సర్దుబాటు చేయడం ద్వారా తమ ఖర్చులను ఆప్టిమైజ్ చేయడానికి ప్రయత్నిస్తున్నాయి. అయితే, దిగుమతి చేసుకున్న ఇంధనంపై ఎక్కువగా ఆధారపడే మధ్య తరహా, చిన్న ఉత్పత్తిదారులు మాత్రం మరింత క్లిష్టమైన పరిస్థితులను ఎదుర్కొంటున్నారు. ఇటీవలి యూనియన్ బడ్జెట్లో మౌలిక సదుపాయాల పెట్టుబడులను 12% పెంచడం వల్ల డిమాండ్ స్థిరంగా ఉన్నప్పటికీ, దేశీయంగా కార్యాచరణ సమస్యలు కంపెనీలను ఇబ్బంది పెడుతున్నాయి. కార్మికుల కొరత, అస్థిర వాతావరణ పరిస్థితులు ఈ క్వార్టర్లో వృద్ధిని తాత్కాలికంగా తగ్గించాయి. Q4 FY26లో అమ్మకాల ధరల్లో స్వల్పంగా మెరుగుదల కనిపించినప్పటికీ, పెరిగిన రవాణా ఖర్చులు, లాజిస్టిక్స్ అసమర్థతల వల్ల ఆ లాభాలు త్వరగానే కరిగిపోతున్నాయి.

నష్టాల అంచనాలు (Forensic Bear Case)

ప్రస్తుత పరిస్థితుల్లో, పరిశ్రమ వేగంగా పరిగెత్తినా నిలబడటానికే కష్టపడుతోంది. గత రెండేళ్లలో చేసిన భారీ సామర్థ్య విస్తరణ ఇప్పుడు పోటీని తీవ్రతరం చేస్తోంది. పరిశ్రమ సామర్థ్యం ఇప్పటికే 700 మిలియన్ టన్నులకు పైగా చేరుకోవడంతో, ఉత్పత్తిదారులు ద్రవ్యోల్బణ ఖర్చులను వినియోగదారులకు పూర్తిగా బదిలీ చేయగల ధరల శక్తిని కోల్పోయారు. అంతేకాకుండా, మార్జిన్ల తగ్గింపు అనేది కేవలం ఊహాగానమేమీ కాదు; ప్రముఖ రేటింగ్ ఏజెన్సీలు ఇప్పటికే ఈ ఆర్థిక సంవత్సరానికి ఆపరేటింగ్ లాభదాయకతలో టన్నుకు 10-15% తగ్గుతుందని అంచనా వేశాయి. షిప్పింగ్ మార్గాలకు ఏదైనా అంతరాయం కలిగినా, లేదా అంతర్జాతీయ ముడి చమురు ధరలు గణనీయంగా పెరిగినా, ఆదాయ అంచనాలు మరింత తగ్గే అవకాశం ఉంది. ప్రైవేట్ రియల్ ఎస్టేట్ రంగంలో మందగమనం కూడా ఈ రంగాన్ని ప్రభావితం చేసే అవకాశం ఉంది, ఈ రంగం ఇటీవల కొన్ని సంకేతాలను చూపుతోంది.

భవిష్యత్ అంచనాలు

ముందుకు చూస్తే, పురోగతి ఎక్కువగా FY27 రెండవ భాగంపై ఆధారపడి ఉంది. ప్రభుత్వ ప్రాజెక్టులు టెండరింగ్ దశ నుండి నిర్మాణ దశకు మారడంతో ఆరోగ్యకరమైన వృద్ధి అంచనాలున్నాయి. బ్రోకరేజ్ల అభిప్రాయం జాగ్రత్తగా ఆశాజనకంగా ఉన్నప్పటికీ, మార్కెట్ దృష్టి ఈక్విటీలో EBITDAను సమర్థవంతంగా నిర్వహించగల కంపెనీలపైకి మారింది. కేవలం సామర్థ్యాన్ని పెంచడంపై దృష్టి సారించేవారి కంటే, బలమైన బ్యాలెన్స్ షీట్లు, విభిన్నమైన లాజిస్టిక్స్ సామర్థ్యాలున్న కంపెనీలకు ప్రాధాన్యత ఇచ్చే అవకాశం ఉంది. మార్జిన్లను నిలబెట్టుకోలేని ఆటగాళ్లను మార్కెట్ శిక్షించడం కొనసాగించవచ్చు.