FY 2025-26 కోసం ఆదాయపు పన్ను రిటర్న్లను (ITR) ఫైల్ చేయడానికి, మీ వ్యక్తిగత రికార్డులు మరియు వార్షిక సమాచార ప్రకటన (Annual Information Statement - AIS) మధ్య డేటా సరిపోల్చడం చాలా ముఖ్యం. ఆదాయపు పన్ను శాఖ అధునాతన విశ్లేషణలను ఉపయోగిస్తున్నందున, మూలధన లాభాలు (capital gains), వడ్డీ లేదా విదేశీ ఆస్తుల రిపోర్టింగ్లో చిన్న తేడాలు కూడా ఆటోమేటెడ్ నోటీసులకు దారితీయవచ్చు. రీఫండ్ ఆలస్యం మరియు తనిఖీలను నివారించడానికి పెట్టుబడిదారులు ఫైలింగ్ కు ముందే ఖచ్చితత్వంపై దృష్టి పెట్టాలి.

ఏం జరిగింది?

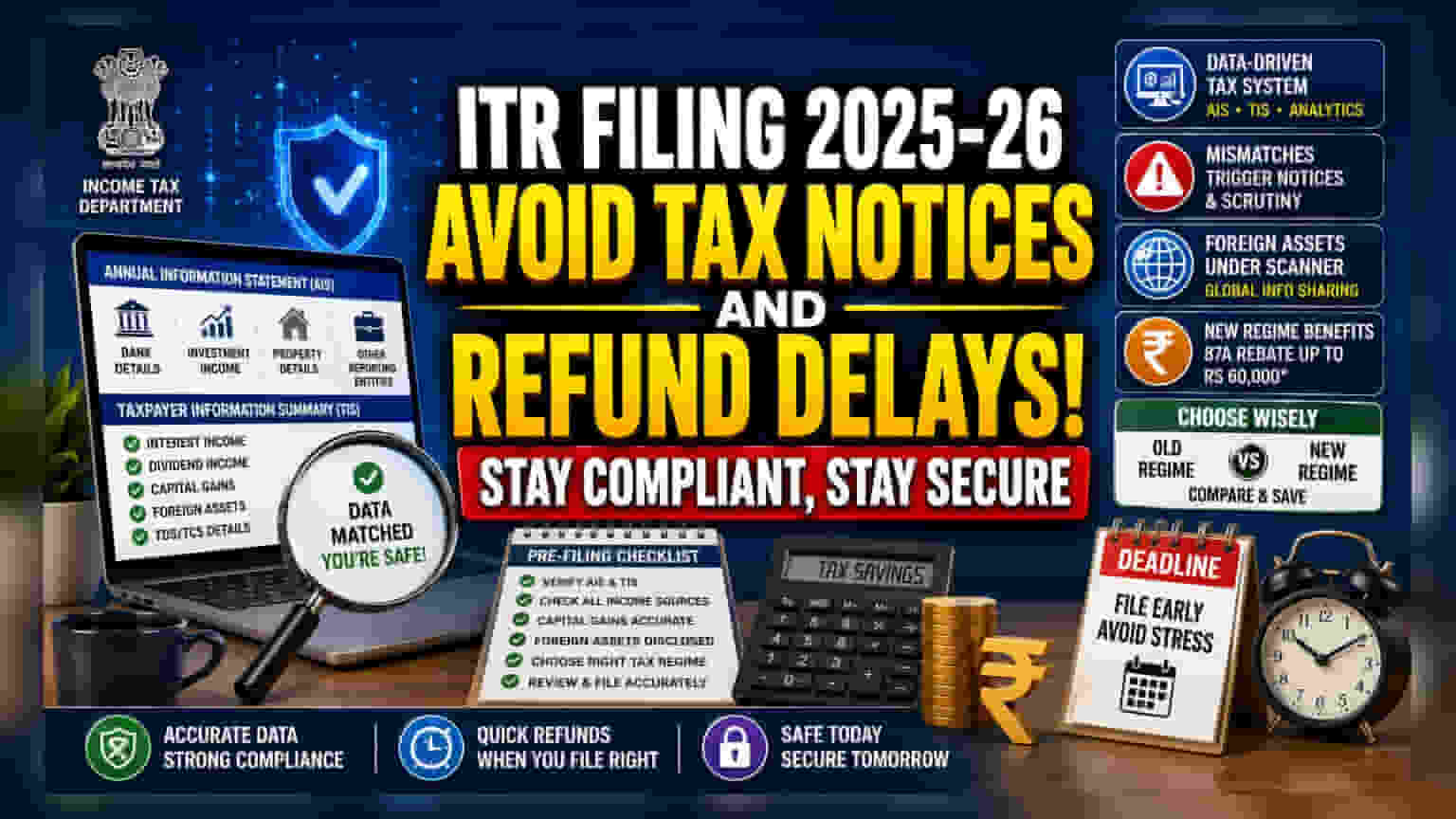

ఆర్థిక సంవత్సరం 2025-26 కోసం ఆదాయపు పన్ను రిటర్న్ల (ITR) దాఖలు ప్రక్రియ మరింత ఆటోమేటెడ్, డేటా-ఆధారిత వ్యవస్థ వైపు మళ్లింది. ఆదాయపు పన్ను శాఖ ఇప్పుడు పన్ను చెల్లింపుదారులు అందించిన డేటాను బ్యాంకులు, బ్రోకర్లు, ప్రాపర్టీ రిజిస్ట్రార్లు మరియు ఇతర ఆర్థిక సంస్థల నుండి సేకరించిన సమాచారంతో క్రాస్-వెరిఫై చేయడానికి అధునాతన విశ్లేషణలను ఉపయోగిస్తోంది. దీని అర్థం, కేవలం ఫారం 16 లేదా ప్రాథమిక జీతం స్లిప్ల ఆధారంగా ఫైల్ చేయడం ఇకపై సరిపోదు. పన్ను చెల్లింపుదారు ప్రకటించిన ఆదాయానికి మరియు వార్షిక సమాచార ప్రకటన (AIS) మరియు టాక్స్ పేయర్ ఇన్ఫర్మేషన్ సమ్మరీ (TIS)లలో అందుబాటులో ఉన్న రికార్డులకు మధ్య ఏదైనా అస్థిరత ఆటోమేటెడ్ టాక్స్ నోటీసులకు లేదా రీఫండ్ల ప్రాసెసింగ్లో గణనీయమైన ఆలస్యానికి దారితీయవచ్చు.

డేటా-ఆధారిత సమ్మతి వైపు మార్పు

గత సంవత్సరాల్లో, పన్ను ఫైలింగ్ తరచుగా మాన్యువల్ ఇన్పుట్లపై ఆధారపడి ఉండేది. ఈ రోజు, పన్ను శాఖ AIS మరియు TIS వ్యవస్థలలోకి వివిధ వనరుల నుండి భారీ మొత్తంలో డేటాను సమగ్రపరుస్తుంది. ఈ పత్రాలు పన్ను అధికారులకు ప్రాథమిక సూచన పాయింట్గా పనిచేస్తాయి. పెట్టుబడిదారుడి ITR ఈ స్టేట్మెంట్లలోని డేటా నుండి భిన్నంగా ఉంటే, సిస్టమ్ వ్యత్యాసాన్ని ఫ్లాగ్ చేస్తుంది. డివిడెండ్ ఆదాయం, సేవింగ్స్ ఖాతాలపై వడ్డీ మరియు ఫిక్స్డ్ డిపాజిట్లకు సంబంధించిన సమాచారం ఇందులో ఉంటుంది. ఈ వివరాలు బ్యాంకులు మరియు ఆర్థిక సంస్థలచే నేరుగా నివేదించబడుతున్నందున, చిన్న సరిపోలికలు కూడా రెడ్ ఫ్లాగ్ను సృష్టించగలవు, స్పష్టీకరణలు కోరడానికి లేదా తనిఖీని ప్రారంభించడానికి విభాగాన్ని ప్రేరేపిస్తాయి.

పెట్టుబడిదారులకు సాధారణ సమ్మతి ఉచ్చులు

ఆధునిక పెట్టుబడి పోర్ట్ఫోలియోలు తరచుగా బహుళ ఆస్తి తరగతులను కలిగి ఉంటాయి, ఇది డాక్యుమెంటేషన్ను సంక్లిష్టంగా చేస్తుంది. లోపాలు సంభవించే అత్యంత సాధారణ ప్రాంతాలలో ఒకటి మూలధన లాభాల (capital gains) రిపోర్టింగ్. ఈక్విటీలు, మ్యూచువల్ ఫండ్స్ మరియు బాండ్లతో వ్యవహరించే పెట్టుబడిదారులు బహుళ బ్రోకర్ల నుండి లావాదేవీల డేటాను సమగ్రపరచాలి. వీటిని స్వల్పకాలిక లేదా దీర్ఘకాలిక లాభాలుగా ఖచ్చితంగా వర్గీకరించడంలో వైఫల్యం, లేదా నష్టాలను నివేదించడంలో విస్మరించడం, తప్పు పన్ను గణనలకు దారితీయవచ్చు.

విదేశీ ఆస్తులు కూడా తీవ్రమైన పరిశీలనకు గురవుతాయి. విదేశీ స్టాక్స్, రెస్ట్రిక్టెడ్ స్టాక్ యూనిట్స్ (RSUs) లేదా ఎంప్లాయీ స్టాక్ ఓనర్షిప్ ప్లాన్స్ (ESOPs) కలిగి ఉన్న ఉద్యోగులు వీటిని సరిగ్గా నివేదించారని నిర్ధారించుకోవాలి. విదేశీ బ్యాంక్ ఖాతాలు లేదా విదేశీ మ్యూచువల్ ఫండ్లను బహిర్గతం చేయడంలో లోపాలు, అంతర్జాతీయ సమాచార మార్పిడి ఒప్పందాల కారణంగా త్వరగా గుర్తించబడతాయి, ఇవి ఇప్పుడు పన్ను శాఖ యొక్క రిపోర్టింగ్ ఫ్రేమ్వర్క్లో విలీనం చేయబడ్డాయి.

రెజీమ్ నిర్ణయం

ఈ సంవత్సరం ఫైలింగ్ ప్రక్రియలో సరైన పన్ను రెజీమ్ను ఎంచుకోవడం ఒక ముఖ్యమైన భాగం. కొత్త పన్ను రెజీమ్ కింద, ఫైనాన్స్ బిల్ 2025 సెక్షన్ 87A కింద రిబేట్ పరిమితిని ₹12 లక్షలకు పెంచింది, ఇది ₹60,000 వరకు పన్ను ఆదా చేయడానికి అవకాశం కల్పిస్తుంది. అయితే, ఈ రిబేట్ ప్రత్యేక రేట్లలో పన్ను విధించబడే వాటి వంటి అన్ని ఆదాయ రకాలకు వర్తించదు. పన్ను చెల్లింపుదారులు తమ నిర్దిష్ట తగ్గింపులు మరియు ఆదాయ నిర్మాణాన్ని బట్టి ఏది మంచి ఫలితాన్ని అందిస్తుందో నిర్ణయించడానికి పాత మరియు కొత్త రెజీమ్ల మధ్య పోలికను అమలు చేయాలి.

పెట్టుబడిదారులు తర్వాత ఏమి ట్రాక్ చేయాలి?

పెట్టుబడిదారులు తమ ఆర్థిక రికార్డుల యొక్క సమగ్ర ప్రీ-ఫైలింగ్ ఆడిట్ను నిర్వహించడాన్ని పరిగణించవచ్చు. AIS మరియు TIS పోర్టల్లలో కనిపించే గణాంకాలతో వ్యక్తిగత ఆదాయ డాక్యుమెంటేషన్ మధ్య సరిపోలిక కీలకం. అదనంగా, ఫ్రీలాన్స్ ఆదాయాలు, అద్దె ఆదాయం లేదా విదేశీ పెట్టుబడులు వంటి సంక్లిష్ట ఆదాయ వనరులు ఉన్నవారు తుది సమర్పణకు ముందు అన్ని డాక్యుమెంటేషన్ సిద్ధంగా ఉందని నిర్ధారించుకోవాలి. పన్ను శాఖ రిటర్న్లను ప్రాసెస్ చేయడం మరియు రీఫండ్లను వేగంగా పంపిణీ చేయడంతో, ఫైలింగ్ తర్వాత లోపాలను సరిదిద్దడానికి సమయం తక్కువగా ఉంటుంది, మొదటి ప్రయత్నంలోనే ఖచ్చితత్వం కీలకం.