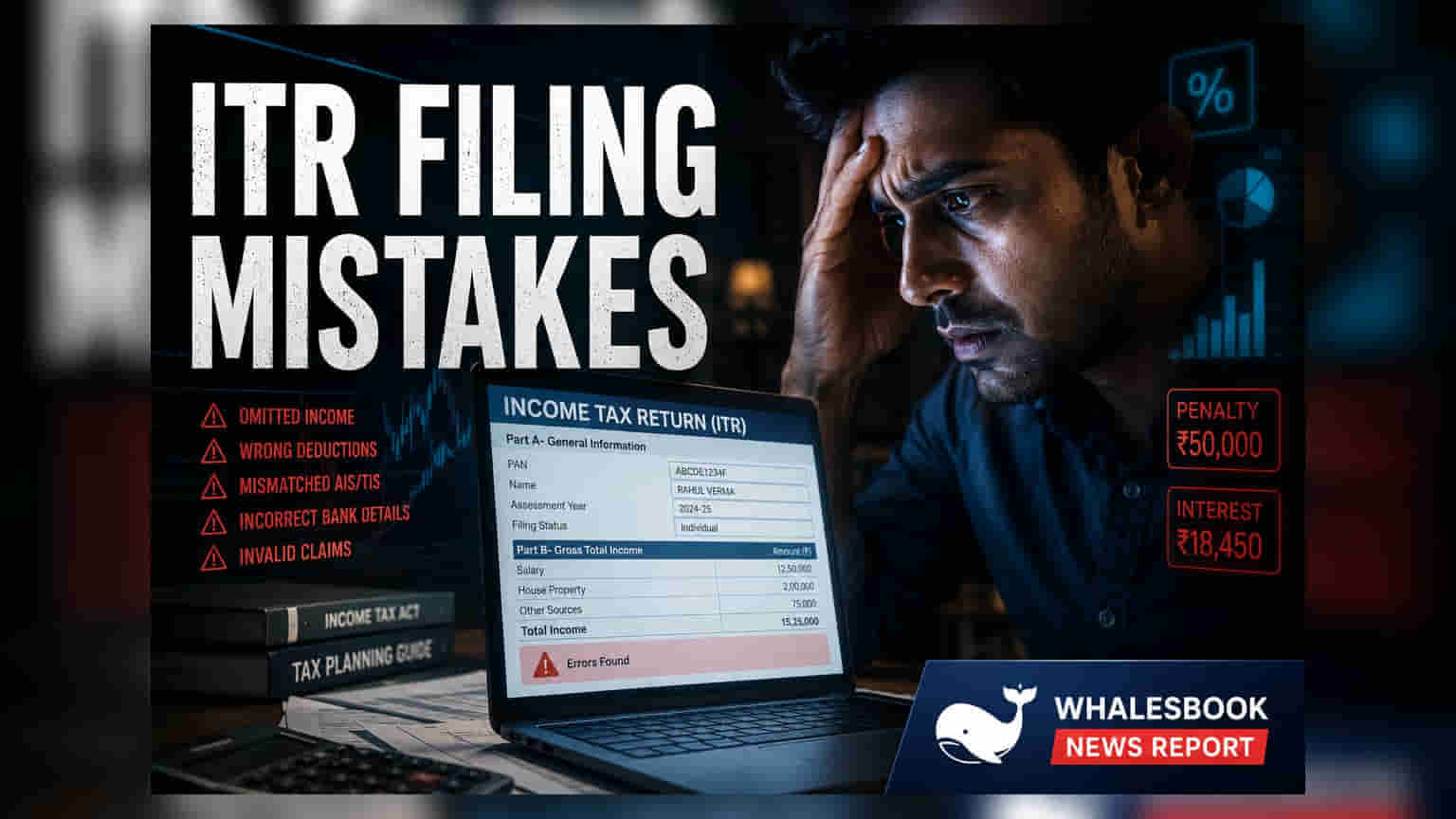

ఆర్థిక సంవత్సరం 2025-26 కోసం ఆదాయపు పన్ను రిటర్న్ల (ITR) దాఖలు గడువు **31 జులై, 2026** దగ్గర పడుతోంది. గడువులోగా సరైన ఆదాయాన్ని రిపోర్ట్ చేయకపోతే నోటీసులు లేదా రీఫండ్ ఆలస్యం అయ్యే ప్రమాదం ఉంది. AIS, ఫారం 26AS తో డేటాను సరిపోల్చుకోవడం, సరైన ITR ఫారమ్ను ఎంచుకోవడం, ఆదాయ వనరులన్నింటినీ ధృవీకరించుకోవడం వంటి కీలకమైన పనులు తప్పక చేయాలి.

ఆర్థిక సంవత్సరం 2025-26 కు సంబంధించిన ఆదాయపు పన్ను రిటర్న్లను దాఖలు చేయడానికి 31 జులై, 2026 గడువు దగ్గర పడుతున్న తరుణంలో, పన్ను చెల్లింపుదారులు ఈ ప్రక్రియ ఒక కీలకమైన ఆర్థిక సర్దుబాటు అని గుర్తుంచుకోవాలి. ప్రీ-ఫిల్డ్ ఫారమ్లు వంటి డిజిటల్ సాధనాలు పనిని సులభతరం చేసినప్పటికీ, కచ్చితత్వానికి అంతిమ బాధ్యత వ్యక్తిగత పన్ను చెల్లింపుదారుడిదే. ఫైలింగ్లో తప్పులు జరిగితే, ప్రాసెసింగ్ ఆలస్యం కావడం, అనవసరమైన పన్ను నోటీసులు రావడం, ఆదాయపు పన్ను శాఖ నుండి జరిమానాలు విధించబడే అవకాశం ఉంది.

సరైన ITR ఫారం, పన్ను విధానం ఎంపిక

అత్యంత సాధారణ తప్పుల్లో ఒకటి సరైన ITR ఫారమ్ను ఎంచుకోకపోవడం. ఉదాహరణకు, ITR-1 సాధారణ జీతం, వడ్డీ ఆదాయానికి ఉపయోగించినప్పటికీ, ₹50 లక్షలకు మించి సంపాదించేవారు లేదా స్టాక్స్, మ్యూచువల్ ఫండ్స్, లేదా ఆస్తి నుండి మూలధన లాభాలు (Capital Gains) నివేదించే సంక్లిష్ట ఆర్థిక ప్రొఫైల్ ఉన్నవారు ITR-2 లేదా తగిన ఇతర ఫారమ్లను తప్పనిసరిగా ఉపయోగించాలి. అంతేకాకుండా, పన్ను చెల్లింపుదారులు పాత, కొత్త పన్ను విధానాలు (Old and New Tax Regimes) రెండింటి కింద తమ పన్ను బాధ్యతను జాగ్రత్తగా లెక్కించాలి. ఏ విధానాన్ని ఎంచుకుంటారనేది తుది పన్ను చెల్లింపును గణనీయంగా ప్రభావితం చేస్తుంది, మరియు ఒకసారి ఎంపిక చేసుకున్న తర్వాత, సంవత్సరం పాటు దానిని మార్చడం సాధ్యం కాదు.

డేటా సరిపోల్చడం, ధృవీకరణ

పన్ను చెల్లింపుదారులు కేవలం ప్రీ-ఫిల్డ్ డేటాపైనే ఆధారపడకూడదు. వార్షిక సమాచార ప్రకటన (Annual Information Statement - AIS) మరియు ఫారం 26AS తో వ్యక్తిగత ఆదాయం, పన్ను మినహాయింపు రికార్డులను సరిపోల్చుకోవడం చాలా అవసరం. బ్యాంకులు, యజమానులు, పెట్టుబడి సంస్థలు నివేదించిన ఆర్థిక లావాదేవీల సమగ్ర వీక్షణను ఈ పత్రాలు అందిస్తాయి. ఈ అధికారిక ప్రకటనలు, దాఖలు చేసిన రిటర్న్లోని వివరాల మధ్య ఏదైనా వ్యత్యాసం పన్ను శాఖ పరిశీలనకు ప్రధాన కారణమవుతుంది. అదనంగా, PAN, ఆధార్, బ్యాంకు ఖాతా వివరాలు సరిగ్గా లింక్ చేయబడి, అప్డేట్ చేయబడి ఉన్నాయని ధృవీకరించుకోవడం, పన్ను రీఫండ్లు అనవసర అడ్డంకులు లేకుండా ప్రాసెస్ అయ్యేలా చూడటానికి చాలా ముఖ్యం.

సమగ్ర ప్రకటన అవసరాలు

అన్ని ఆదాయ మార్గాల కోసం కచ్చితమైన ప్రకటన తప్పనిసరి. సాధారణ జీతంతో పాటు, పన్ను చెల్లింపుదారులు వడ్డీ ఆదాయం, అద్దె ఆదాయం, డివిడెండ్లు, ఫ్రీలాన్స్ సంపాదనలను లెక్కించాలి. ఆర్థిక మార్కెట్ లావాదేవీల నుండి వచ్చిన మూలధన లాభాలను నివేదించడంలో విఫలమవడం ఒక సాధారణ పొరపాటు. పెట్టుబడిదారులకు, ఈక్విటీ, డెట్ ఫండ్స్ నుండి లాభం లేదా నష్టాన్ని ప్రకటించడం నిబంధనలకు అనుగుణంగా ఉండటానికి అవసరం. అదేవిధంగా, విదేశీ ఆస్తులు లేదా ఆదాయం ఉన్న నివాస పన్ను చెల్లింపుదారులు తీవ్రమైన జరిమానాలను నివారించడానికి సంబంధిత షెడ్యూల్లలో వీటిని తప్పనిసరిగా ప్రకటించాలి. ఆడిట్ ప్రక్రియల సమయంలో తరచుగా గుర్తించబడే నిరాధారమైన క్లెయిమ్ల కోసం, అందుబాటులో ఉన్న సహాయక డాక్యుమెంటేషన్ ఉన్న తగ్గింపులను మాత్రమే క్లెయిమ్ చేయడం కూడా అంతే ముఖ్యం.

తుది సమ్మతి చర్యలు

రిటర్న్ ధృవీకరించబడే వరకు ఫైలింగ్ ప్రక్రియ పూర్తి కాదు. పన్ను చెల్లింపుదారులు ఆధార్ OTP లేదా నెట్ బ్యాంకింగ్ ఉపయోగించి తమ రిటర్న్ను ఇ-ధృవీకరించడం ద్వారా, లేదా గడువులోగా భౌతిక ITR-Vని సెంట్రలైజ్డ్ ప్రాసెసింగ్ సెంటర్కు సమర్పించడం ద్వారా ప్రక్రియను పూర్తి చేయవచ్చు. ఈ దశను కోల్పోవడం రిటర్న్ను అసంపూర్తిగా పరిగణించేలా చేస్తుంది, ఆలస్య రుసుములను ఆకర్షించి, రిటర్న్ను దాఖలు చేయనట్లుగా పరిగణిస్తుంది.