ఆలస్యమయ్యే డాక్యుమెంటేషన్ తో సమస్యలు

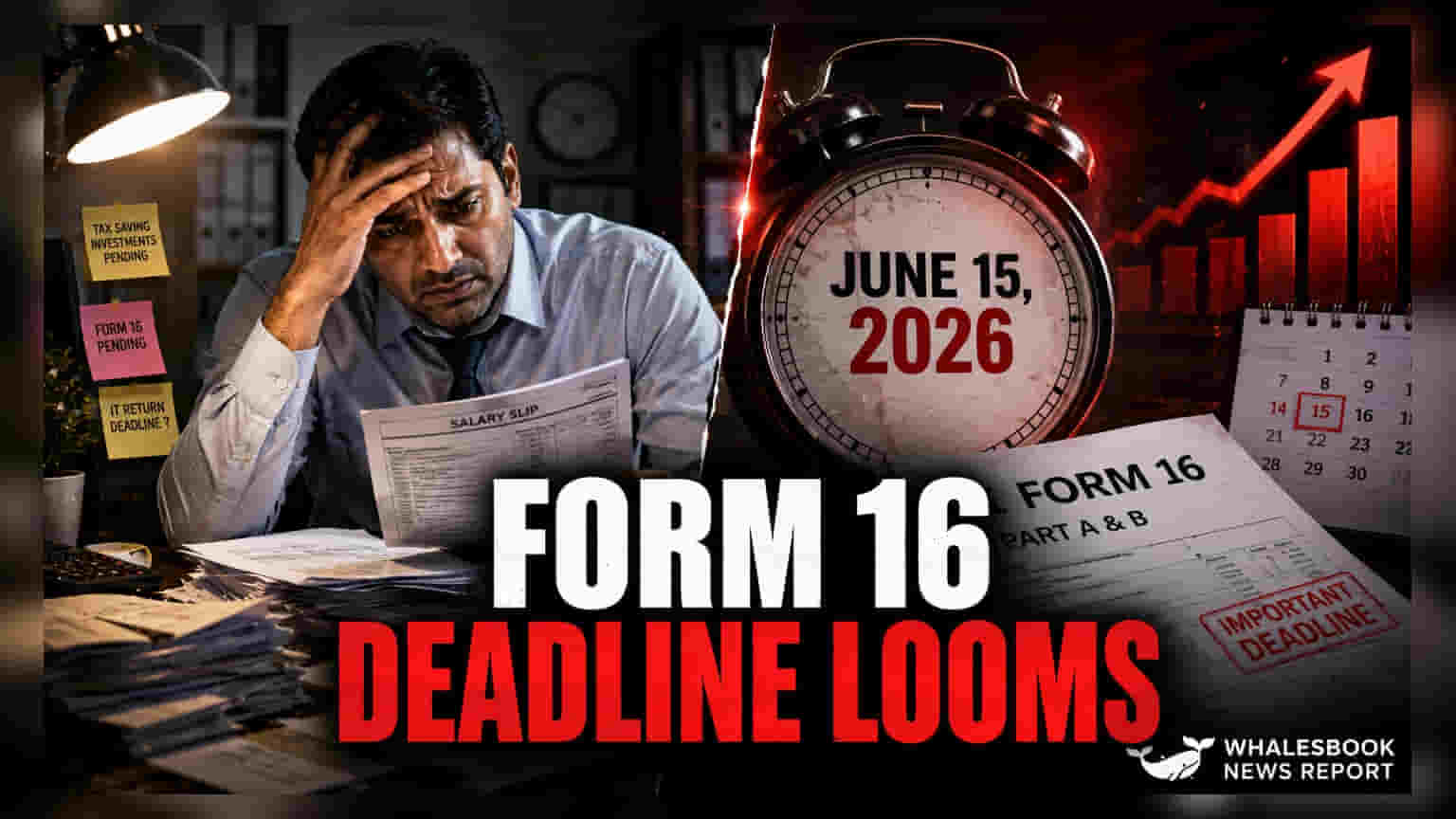

ఫారం 16 పై ఆధారపడటం వల్ల పన్ను దాఖలు ప్రక్రియలో సహజంగానే ఒత్తిడి పెరుగుతుంది. యజమానులు తమ TDS నిబంధనలను ఖరారు చేస్తున్నప్పుడు, లక్షలాది మంది జీతం పొందుతున్న ఉద్యోగులు తమ ఫారం 16 లోని పార్ట్ A, పార్ట్ B డాక్యుమెంట్ల కోసం ఎదురుచూడాల్సి వస్తుంది. ఈ వార్షిక నిరీక్షణ కేవలం ఒక పరిపాలనాపరమైన అసౌకర్యం మాత్రమే కాదు; ఇది మొత్తం పన్ను వసూలు వ్యవస్థ యొక్క వేగాన్ని నిర్దేశిస్తుంది. ఎక్కువ శాతం ఫైలింగ్లు జూన్ చివరి, జూలై విండోలోకి నెట్టబడినప్పుడు, ఖచ్చితమైన సమీక్ష సామర్థ్యం తగ్గిపోతుంది. దీంతో యజమాని నివేదించిన TDS కి, వ్యక్తిగత స్వీయ-అంచనాకు మధ్య అనవసరమైన వ్యత్యాసాలు ఏర్పడతాయి.

వ్యత్యాసాలు, రీకన్సిలియేషన్ భారం

కేవలం ఫారం 26AS లేదా వార్షిక సమాచార ప్రకటన (AIS) ఉపయోగించి ఫైల్ చేయడానికి ప్రయత్నించే పన్ను చెల్లింపుదారులు తరచుగా రీకన్సిలియేషన్ సవాళ్లను ఎదుర్కొంటారు. AIS ఆర్థిక కార్యకలాపాలను ప్రతిబింబించినప్పటికీ, ఫారం 16 లోని పార్ట్ B లో కనిపించే వివరాల గ్రాన్యులారిటీ, ముఖ్యంగా నిర్దిష్ట మినహాయింపులు, జీతం పునర్నిర్మాణానికి సంబంధించి తరచుగా లోపిస్తుంది. వ్యక్తి చివరిగా ఖరారు చేసిన యజమాని లెక్క కోసం వేచి ఉండటానికి బదులుగా, పాత పే స్లిప్ల ఆధారంగా తమ పన్ను బాధ్యతను అంచనా వేసినప్పుడు ఇబ్బంది తలెత్తుతుంది. తుది ఫారం 16 లోని గణాంకాలు స్వీయ-ఫైల్ చేసిన రిటర్న్తో విభేదిస్తే, పన్ను చెల్లింపుదారు ఆదాయపు పన్ను శాఖ యొక్క ఆటోమేటెడ్ ప్రాసెసింగ్ సిస్టమ్లో తప్పనిసరిగా ఎర్రర్ సిగ్నల్ ను ప్రేరేపిస్తారు, ఇది సుదీర్ఘమైన ధృవీకరణ అభ్యర్థనలకు దారితీస్తుంది.

ఫోరెన్సిక్ రిస్క్: సాధారణ తప్పులకు అతీతంగా

సాధారణ ట్రాన్స్పోజిషన్ లోపాల ప్రమాదానికి అతీతంగా, చాప్టర్ VI-A తగ్గింపుల సమయానికి సంబంధించి ఒక క్రమబద్ధమైన సమస్య ఉంది. చాలా మంది ఉద్యోగులు సంవత్సర ప్రారంభంలో సెక్షన్లు 80C లేదా 80D కింద పెట్టుబడులను ప్రకటించినప్పటికీ, యజమాని సంవత్సరం చివరి కట్-ఆఫ్ సమయానికి అవసరమైన భౌతిక రుజువును అందించడంలో విఫలమవుతారు. ఫారం 16 వచ్చినప్పుడు, సకాలంలో ధృవీకరించబడనందున ఈ తగ్గింపులు విస్మరించబడ్డాయని ఉద్యోగులు తరచుగా కనుగొంటారు. ఈ తప్పిపోయిన తగ్గింపులను అసలు జీతం క్రెడిట్తో రీకన్సిల్ చేయకుండా ITR ఫైల్ చేయడం వల్ల, పన్ను అధికారులు డేటా మ్యాచింగ్ అల్గారిథమ్ల ద్వారా గుర్తించడంలో మరింత సమర్థవంతంగా ఉన్న అంతరాన్ని సృష్టిస్తుంది.

భవిష్యత్ దృక్పథం, డిజిటల్ కంప్లైయన్స్

పన్ను అధికారి ముందే పూరించిన ఫారమ్ల వైపు కదులుతున్నందున, ఫారం 16 యొక్క ప్రాముఖ్యత తగ్గిపోకుండా వాస్తవానికి పెరిగింది. ప్రస్తుత డిజిటల్ ఆర్కిటెక్చర్ యజమాని నివేదించిన డేటాను పన్ను చెల్లింపుదారుని ప్రొఫైల్తో సజావుగా అనుసంధానించడంపై ఆధారపడుతుంది. యజమాని ఫైలింగ్ కి, వ్యక్తిగత రిటర్న్కి మధ్య డేటా స్ట్రీమ్లలో ఏదైనా వ్యత్యాసం అనవసరమైన ఆడిట్ దృష్టిని ఆకర్షిస్తుంది. నిపుణులు రాబోయే రెండు వారాలను అనుబంధ ఆదాయ పత్రాలైన వడ్డీ స్టేట్మెంట్లు, మూలధన లాభాల నివేదికలను క్రమబద్ధీకరించడానికి ఉపయోగించాలని సూచిస్తున్నారు, తద్వారా ఫారం 16 విడుదలైన తర్వాత, ఫైలింగ్ ప్రక్రియ లెక్కింపు కంటే ధ్రువీకరణ వ్యాయామం అవుతుంది.