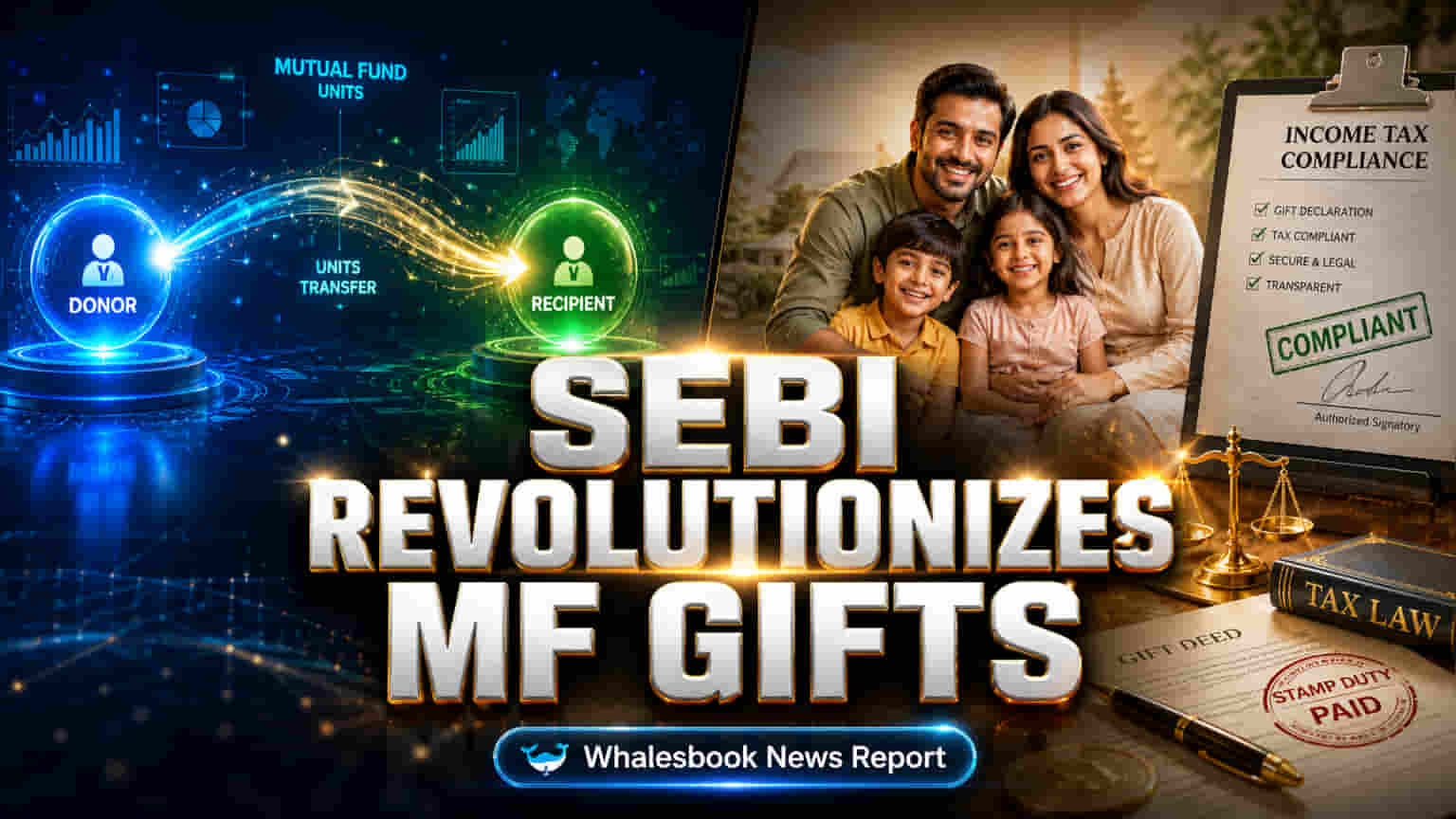

SEBI ఆదేశాలతో సులభమైన ప్రక్రియ

SEBI తాజా ఆదేశాల ప్రకారం, ఇకపై మ్యూచువల్ ఫండ్ యూనిట్లను నేరుగా గిఫ్ట్ ఇవ్వొచ్చు. ముఖ్యంగా, స్టేట్మెంట్ ఆఫ్ అకౌంట్ (SOA) ఫార్మాట్లో ఉన్న యూనిట్లను కూడా డీమ్యాట్ హోల్డింగ్స్తో సమానంగా బదిలీ చేసే అవకాశం కల్పించింది. ఇంతకుముందు, ఇలాంటి బదిలీలు చాలా కష్టంగా ఉండేవి, తరచుగా యూనిట్లను నగదుగా మార్చుకోవాల్సి వచ్చేది. ఈ కొత్త విధానం వల్ల, పెట్టుబడిదారుల సంపదను బదిలీ చేయడం చాలా సులభతరం అవుతుంది. వ్యక్తిగత ఆర్థిక ప్రణాళిక, వారసత్వ ప్రణాళిక (Estate Planning) వంటి వాటికి ఇది ఉపయోగపడుతుంది.

నేరుగా బదిలీ ఎలా పనిచేస్తుంది?

SEBI కొత్త రూల్స్ లోని ముఖ్యమైన అంశం ఏమిటంటే, మ్యూచువల్ ఫండ్ యూనిట్లను పెట్టుబడిదారుల అకౌంట్ల (Folio) మధ్య నేరుగా బదిలీ చేయడానికి అనుమతించడం. ఇవి డీమ్యాట్ లేదా SOA ఫార్మాట్లో ఉన్నా సరే, ఇకపై అమ్మాల్సిన అవసరం లేదు. దీనివల్ల ట్రాన్సాక్షన్ ఫీజులు, క్యాపిటల్ గెయిన్స్ టాక్స్ (Capital Gains Tax) వంటివి చెల్లించాల్సిన పనిలేదు.

బదిలీ కోసం, యూనిట్లు ఇచ్చేవారు, తీసుకునేవారు ఇద్దరూ తప్పనిసరిగా మ్యూచువల్ ఫండ్ కంపెనీలో రిజిస్టర్డ్ ఫోలియో కలిగి ఉండాలి, KYC (Know Your Customer) నిబంధనలు పూర్తి చేయాలి. ఎవరికైనా ఫోలియో లేకపోతే, కేవలం గిఫ్ట్ యూనిట్లు స్వీకరించడానికి ఒక బేసిక్, జీరో-బ్యాలెన్స్ అకౌంట్ తెరుచుకోవచ్చు. నాన్-డీమ్యాట్ యూనిట్లకు ఇంతకు ముందు ఉన్న సంక్లిష్టమైన, ఆలస్యమయ్యే పద్ధతులతో పోలిస్తే ఇది పెద్ద మార్పు. SOA పద్ధతిని ఉపయోగించే రిటైల్ ఇన్వెస్టర్లకు ఇది చాలా మేలు చేస్తుంది.

పన్నుల లెక్కలు, నిబంధనలు

మ్యూచువల్ ఫండ్ యూనిట్లను గిఫ్ట్ ఇవ్వడం ఇప్పుడు సులభం అయినప్పటికీ, పన్నుల (Tax) నిబంధనలు చాలా ముఖ్యం. జీవిత భాగస్వామి (Spouse), తల్లిదండ్రులు, పిల్లలు, తోబుట్టువులు వంటి సన్నిహిత కుటుంబ సభ్యులకు (Close Family Members) ఇచ్చే బహుమతులపై సాధారణంగా ఎలాంటి తక్షణ పన్నులు ఉండవు. అయితే, బహుమతి అందుకున్నవారు అసలు కొనుగోలు ధర, గిఫ్ట్ ఇచ్చినవారు ఎంతకాలం యూనిట్లను ఉంచుకున్నారనే వివరాలు వారి తరహాలోనే కొనసాగుతాయి. అంటే, గిఫ్ట్ అందుకున్నవారే వాటిని అమ్మినప్పుడు క్యాపిటల్ గెయిన్స్ టాక్స్ చెల్లించాలి.

ఒక కీలకమైన పన్ను విషయం ఏమిటంటే, సన్నిహిత కుటుంబ సభ్యులు కానివారికి ఇచ్చే బహుమతుల విలువ ఒక ఆర్థిక సంవత్సరంలో ₹50,000 దాటితే, అందుకున్నవారు దానిపై పన్ను చెల్లించాల్సి ఉంటుంది. అలాగే, గిఫ్ట్ ఇచ్చేవారు తక్షణ క్యాపిటల్ గెయిన్స్ టాక్స్ నుండి తప్పించుకున్నప్పటికీ, ఆ పన్ను బాధ్యత వాయిదా పడుతుంది తప్ప, రద్దు అవ్వదు. స్టాంప్ డ్యూటీ (Stamp Duty) లేదా అడ్మినిస్ట్రేటివ్ ఛార్జీలు (Administrative Charges) వంటి కొన్ని ఫీజులు ఇంకా వర్తించవచ్చని పెట్టుబడిదారులు గమనించాలి. తిరస్కరణను నివారించడానికి, PAN, మొబైల్ నంబర్లు వంటి అన్ని వివరాలు సరిగ్గా ఉన్నాయని, ధృవీకరించబడిన ఫోలియోతో సరిపోలుతున్నాయని నిర్ధారించుకోవాలి.

కొత్త నిబంధనలను ఎలా అర్థం చేసుకోవాలి?

కార్యాచరణ పరంగా మెరుగుదలలు ఉన్నప్పటికీ, SEBI మార్పులు భారతదేశంలో ఆర్థిక ఆస్తులను నిర్వహించడంలో కొనసాగుతున్న సంక్లిష్టతలను కూడా సూచిస్తున్నాయి. బహుమతి ఎవరికి అందుతుంది అనేదానిపై ఆధారపడి విభిన్న పన్ను చికిత్సలు జాగ్రత్తగా ప్రణాళిక చేసుకోవడం అవసరం. ఇది ఇతర పెట్టుబడులతో పోలిస్తే భిన్నంగా ఉంటుంది, అక్కడ అన్ని గ్రహీతలకు క్యాపిటల్ గెయిన్స్ టాక్స్ ఒకే విధంగా వర్తిస్తుంది. ప్రక్రియలు మెరుగుపడుతున్నప్పటికీ, SOA యూనిట్ల బదిలీలకు డీమ్యాట్ ఖాతాలతో పోలిస్తే ఇంకా ఎక్కువ మాన్యువల్ దశలు ఉండవచ్చు. పెట్టుబడిదారులు అన్ని సమాచారాన్ని రెండుసార్లు తనిఖీ చేసుకోవాలి. ఏదైనా వ్యత్యాసం లేదా యూనిట్లు ప్లెడ్జ్ (pledged) చేయబడి ఉంటే, బదిలీ తిరస్కరించబడవచ్చు. డీమ్యాట్, నాన్-డీమ్యాట్ బదిలీ పద్ధతుల మధ్య తేడా అంటే, SOA బదిలీలు ఇప్పుడు సరళీకృతం అయినప్పటికీ, సంక్లిష్టతతో కూడిన ద్వంద్వ వ్యవస్థ మిగిలి ఉంది, ఇది కొంతమందికి గందరగోళానికి గురిచేయవచ్చు.

పెట్టుబడిదారులకు దీని అర్థం ఏమిటి?

ఈ నిబంధన మార్పు, ఆర్థిక ప్రణాళిక, తరాల మధ్య సంపద బదిలీకి పెట్టుబడి సాధనాలను మరింత సౌకర్యవంతంగా మార్చే దిశగా ఒక ముందడుగు. మెరుగైన ఆర్థిక విద్య, డిజిటల్ యాక్సెస్ కారణంగా భారతదేశంలో ఎక్కువ మంది మ్యూచువల్ ఫండ్లలో పెట్టుబడి పెడుతున్న నేపథ్యంలో, SEBI కార్యకలాపాలను సులభతరం చేయడానికి ఈ అడుగు వేయడం ఆచరణాత్మకమైనది. ఇది ఒక వాస్తవ అవసరాన్ని తీరుస్తుంది, ఇది ఇంతకుముందు పెట్టుబడిదారులను వెనక్కి లాగేది. మ్యూచువల్ ఫండ్ కంపెనీలు, రిజిస్ట్రార్లు ఈ నాన్-డీమ్యాట్ బదిలీలను సమర్థవంతంగా నిర్వహించడానికి, బలమైన నిబంధనలను పాటించడానికి వారి సిస్టమ్లను అప్డేట్ చేయాల్సి ఉంటుంది. అన్ని ఆర్థిక ఆస్తులలో గిఫ్టింగ్ సులభతరం చేయడానికి, బహుశా స్పష్టమైన పన్ను మార్గదర్శకాలతో, పెట్టుబడిదారులు సంపద బదిలీ గురించి సమాచారంతో కూడిన నిర్ణయాలు తీసుకోవడానికి సహాయపడేలా నిరంతర ప్రయత్నాలు కొనసాగుతాయని భావిస్తున్నారు.