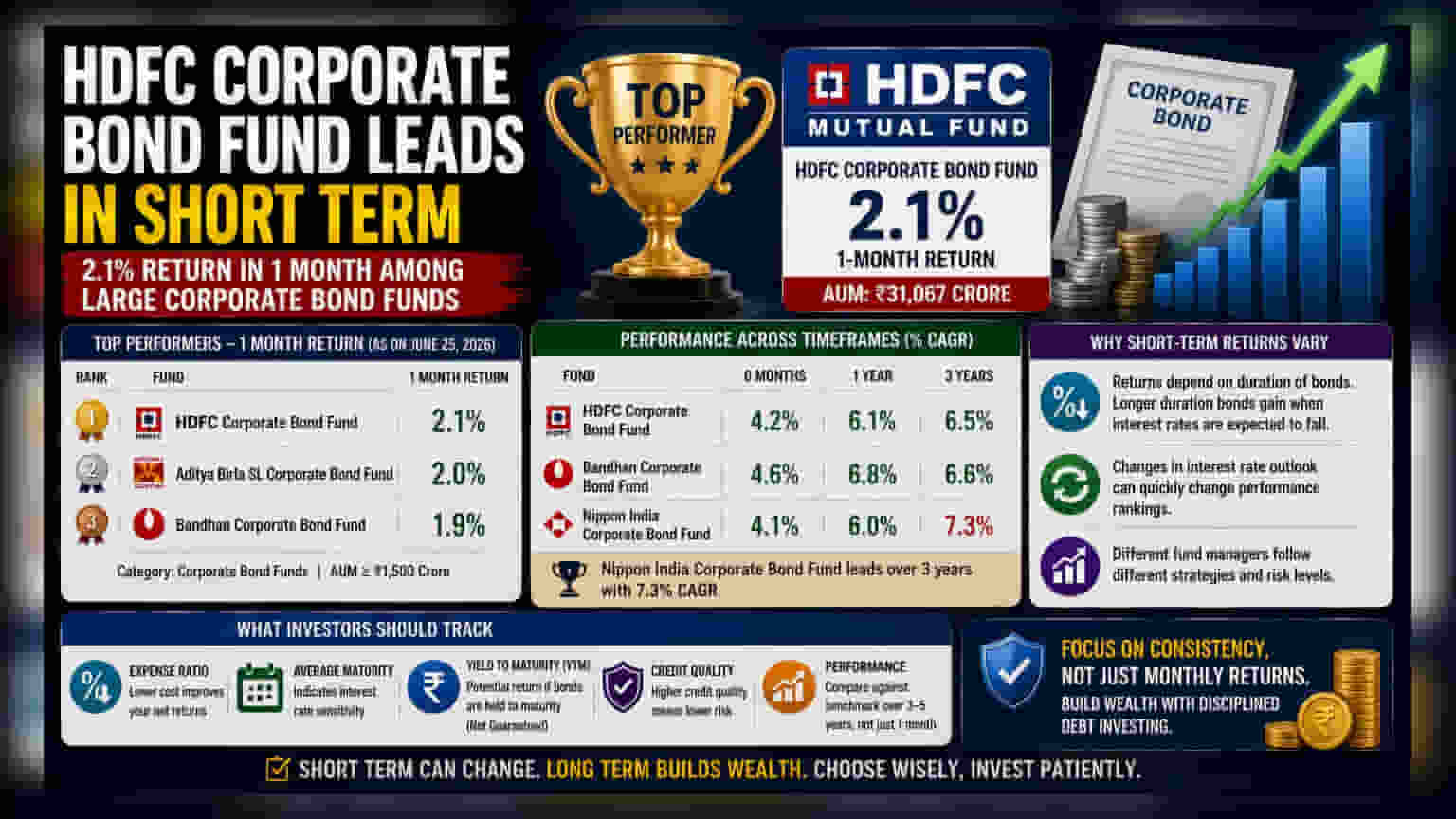

HDFC కార్పొరేట్ బాండ్ ఫండ్ గత నెలలో **2.1%** రాబడిని అందించి, తన కేటగిరీలోని ఇతర ఫండ్ల కంటే మెరుగైన పనితీరు కనబరిచింది. **₹31,067 కోట్ల** ఆస్తులతో, ఇది ఈ విభాగంలో అతిపెద్ద ఫండ్లలో ఒకటి. అయితే, స్వల్పకాలిక పనితీరు దీర్ఘకాలిక పోకడల కంటే భిన్నంగా ఉంటుందని, వివిధ ఫండ్ మేనేజర్లు వేర్వేరు వడ్డీ రేట్ల వ్యూహాలను ఉపయోగిస్తారని ఇన్వెస్టర్లు గమనించాలి.

ఏం జరిగింది?

HDFC కార్పొరేట్ బాండ్ ఫండ్ ఇటీవల భారీ కార్పొరేట్ బాండ్ మ్యూచువల్ ఫండ్లలో అగ్రస్థానంలో నిలిచింది. గత నెలలో ఈ ఫండ్ 2.1% రాబడిని నమోదు చేసింది. ప్రస్తుతం ₹31,067 కోట్ల ఆస్తులను నిర్వహిస్తున్న ఈ ఫండ్, తన కేటగిరీలోనే అతిపెద్ద వాటిలో ఒకటిగా ఉంది. ముఖ్యంగా, ₹1,500 కోట్లకు పైగా ఆస్తులు ఉన్న ఫండ్లలో ఇది ముందుంది.

ఇతర ప్రధాన ఫండ్ల విషయానికొస్తే, Aditya Birla SL కార్పొరేట్ బాండ్ ఫండ్, Bandhan కార్పొరేట్ బాండ్ ఫండ్ ఇదే కాలంలో వరుసగా 2.0% మరియు 1.9% రాబడిని అందించాయి. HDFC ఫండ్ స్వల్పకాలంలో మంచి పనితీరు కనబరిచినప్పటికీ, ఈ ర్యాంకింగ్లు విశ్లేషించే సమయ వ్యవధిని బట్టి మారవచ్చని ఇన్వెస్టర్లు గుర్తుంచుకోవాలి.

స్వల్పకాలిక రాబడులు ఎందుకు మారుతాయి?

కార్పొరేట్ బాండ్ ఫండ్స్ ప్రధానంగా కంపెనీలు జారీ చేసే అత్యధిక నాణ్యత గల రుణ సాధనాలలో పెట్టుబడి పెడతాయి. వీటి రాబడులపై 'డ్యూరేషన్' (Duration) - అంటే ఫండ్ కలిగి ఉన్న బాండ్ల మెచ్యూరిటీ కాలం - గణనీయమైన ప్రభావాన్ని చూపుతుంది. సులభంగా చెప్పాలంటే, ఒక ఫండ్ మేనేజర్ ఎక్కువ కాలం మెచ్యూర్ అయ్యే బాండ్లను కలిగి ఉంటే, వడ్డీ రేట్లలో మార్పులకు ఫండ్ విలువ మరింత సున్నితంగా ఉంటుంది.

ఒకవేళ మార్కెట్ వడ్డీ రేట్లు తగ్గుతాయని అంచనా వేస్తే, ఎక్కువ డ్యూరేషన్ ఉన్న బాండ్లను కలిగి ఉన్న ఫండ్ల ధరలు పెరిగి, స్వల్పకాలిక రాబడులు పెరుగుతాయి. దీనికి విరుద్ధంగా, వడ్డీ రేట్ల అంచనాలు మారితే, ఫండ్ల మధ్య పనితీరు ర్యాంకింగ్లు వేగంగా మారవచ్చు. అందుకే, ఒక నెలలో అగ్రస్థానంలో ఉన్న ఫండ్, ఒకటి లేదా మూడు సంవత్సరాల కాలంలో కూడా అగ్రస్థానంలో ఉండకపోవచ్చు.

దీర్ఘకాలిక పనితీరు ఎలా ఉంది?

సుదీర్ఘ కాల వ్యవధులను పరిశీలిస్తే, డెట్ మ్యూచువల్ ఫండ్ రంగంలో పనితీరులో అగ్రస్థానంలో ఉన్నవి తరచుగా మారుతుంటాయి. ఉదాహరణకు, HDFC కార్పొరేట్ బాండ్ ఫండ్ స్వల్పకాలంలో మంచి వృద్ధిని చూపించినప్పటికీ, సుదీర్ఘ కాల వ్యవధుల్లో డేటా భిన్నమైన చిత్రాన్ని చూపుతుంది. ఉదాహరణకు, Bandhan కార్పొరేట్ బాండ్ ఫండ్, ఈ విభాగంలోని ఇతర ఫండ్లతో పోలిస్తే ఆరు నెలల, ఒక సంవత్సరం కాల వ్యవధుల్లో మెరుగైన రాబడిని చూపించింది.

అంతేకాకుండా, మూడు సంవత్సరాల కాల వ్యవధిని పరిశీలిస్తే, Nippon India కార్పొరేట్ బాండ్ ఫండ్ 7.3% వార్షిక వృద్ధి రేటుతో బలమైన పనితీరును కనబరిచింది. ఈ వైవిధ్యం బాండ్ ఫండ్ ఇన్వెస్టర్లకు ఒక ప్రాథమిక నియమాన్ని తెలియజేస్తుంది: స్వల్పకాలిక పనితీరులో అకస్మాత్తుగా వచ్చే పెరుగుదల, స్థిరమైన దీర్ఘకాలిక విజయాన్ని హామీ ఇవ్వదు. వేర్వేరు మేనేజర్లు వేర్వేరు వ్యూహాలను అనుసరిస్తారు - కొందరు అధిక రాబడిని ఆశించి ఎక్కువ డ్యూరేషన్ రిస్క్ తీసుకోవచ్చు, మరికొందరు తక్కువ రిస్క్తో అధిక క్రెడిట్ నాణ్యతను ఇష్టపడవచ్చు.

ఇన్వెస్టర్లు ఏం ట్రాక్ చేయాలి?

కార్పొరేట్ బాండ్ ఫండ్ను మూల్యాంకనం చేసేటప్పుడు, ఇన్వెస్టర్లు నెలవారీ రాబడులకు మించి చూడవచ్చు. కీలకమైన పర్యవేక్షణ అంశాలలో ఫండ్ యొక్క ఎక్స్పెన్స్ రేషియో (Expense Ratio) - ఇది నికర రాబడులను నేరుగా ప్రభావితం చేస్తుంది - మరియు పోర్ట్ఫోలియో యొక్క సగటు మెచ్యూరిటీ (Average Maturity) - ఇది వడ్డీ రేటు రిస్క్ను సూచిస్తుంది - వంటివి ఉంటాయి.

ఫండ్ పోర్ట్ఫోలియో యొక్క 'యీల్డ్ టు మెచ్యూరిటీ' (Yield to Maturity - YTM)ని తనిఖీ చేయడం కూడా ఉపయోగకరంగా ఉంటుంది. బాండ్లను మెచ్యూరిటీ వరకు కలిగి ఉంటే, పెట్టుబడిదారులు సంపాదించగల సంభావ్య రాబడిని ఈ అంకె తెలియజేస్తుంది, అయితే ఇది హామీ ఇవ్వబడిన సంఖ్య కాదు. చివరికి, 3-5 సంవత్సరాల కాల వ్యవధిలో ఫండ్ పనితీరును దాని నిర్దిష్ట బెంచ్మార్క్తో పోల్చడం, విభిన్న ఆర్థిక మరియు వడ్డీ రేట్ల చక్రాలను నావిగేట్ చేయడంలో మేనేజర్ సామర్థ్యంపై మరింత స్పష్టమైన చిత్రాన్ని అందిస్తుంది.