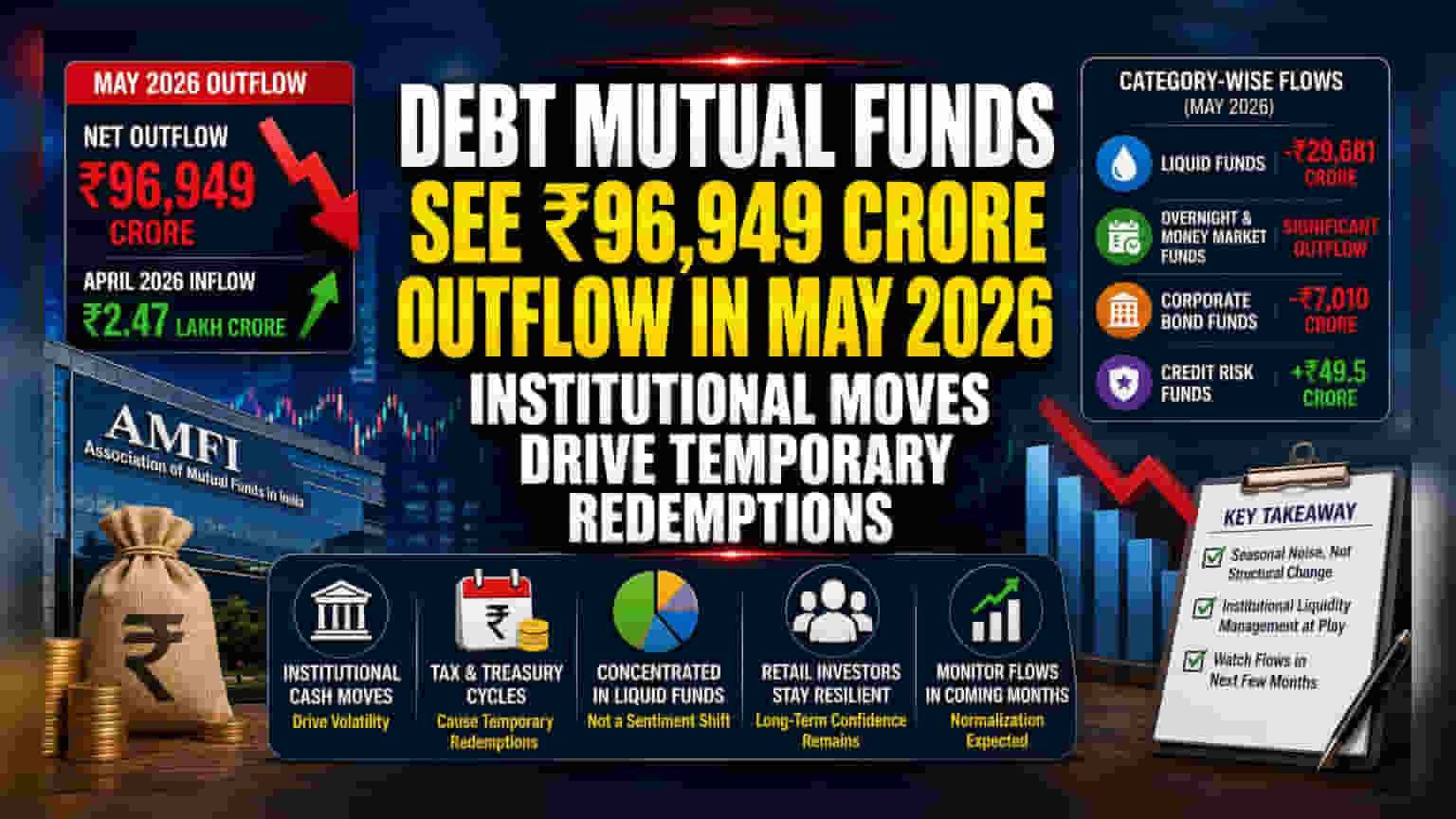

మే 2026లో డెట్ మ్యూచువల్ ఫండ్స్ నుంచి **₹96,949 కోట్ల** నికర ఔట్ ఫ్లో నమోదైంది. ఏప్రిల్లో వచ్చిన భారీ ఇన్ఫ్లోలకు ఇది పూర్తి రివర్స్. ఈ భారీ ఔట్ ఫ్లో వెనుక రిటైల్ ఇన్వెస్టర్లు వైదొలగడం కాదని, ప్రధానంగా ఇన్స్టిట్యూషనల్ ట్రెజరీ సైకిల్స్, పన్ను చెల్లింపులే కారణమని మార్కెట్ డేటా చెబుతోంది.

అసలేం జరిగింది?

అసోసియేషన్ ఆఫ్ మ్యూచువల్ ఫండ్స్ ఇన్ ఇండియా (AMFI) విడుదల చేసిన డేటా ప్రకారం, మే 2026లో భారతదేశంలోని డెట్ మ్యూచువల్ ఫండ్స్ నుండి ₹96,949 కోట్ల నికర ఔట్ ఫ్లో నమోదైంది. అంతకుముందు నెలలో, డెట్ స్కీమ్లు ₹2.47 లక్షల కోట్ల మేర భారీ ఇన్ఫ్లోలను ఆకర్షించాయి. ఈ అకస్మాత్తుగా వచ్చిన ఔట్ ఫ్లో ప్రధానంగా లిక్విడ్, ఓవర్నైట్, మరియు మనీ మార్కెట్ ఫండ్ కేటగిరీలలో కేంద్రీకృతమైంది. ఈ కేటగిరీ ఫండ్స్ ఇన్స్టిట్యూషనల్ క్లయింట్ల నగదు నిర్వహణ అవసరాలకు ఎక్కువగా ప్రభావితమవుతాయి.

ఇన్స్టిట్యూషనల్ మూమెంట్స్ ఎందుకు ముఖ్యం?

ఒక వ్యక్తిగత ఇన్వెస్టర్కు, నెలవారీ ₹1 లక్ష కోట్ల ఔట్ ఫ్లో ఆందోళన కలిగించవచ్చు. అయితే, ఈ ఫండ్స్ (ముఖ్యంగా లిక్విడ్, మనీ మార్కెట్ స్కీమ్స్) స్వభావం ఈక్విటీ ఫండ్స్కు భిన్నంగా ఉంటుంది. బ్యాంకులు, పెద్ద కార్పొరేషన్లు, ఆర్థిక సంస్థలు తమ వద్ద మిగులు ఉన్న వర్కింగ్ క్యాపిటల్ను అతి తక్కువ కాలానికి పార్క్ చేయడానికి ఈ స్కీమ్లను ఎంచుకుంటాయి.

ఇన్స్టిట్యూషనల్ ట్రెజరీ విభాగాలు తరచుగా అంతర్గత లిక్విడిటీ సైకిల్స్ ఆధారంగా ఈ ఫండ్స్లోకి, బయటికి డబ్బును తరలిస్తుంటాయి. ఉదాహరణకు, త్రైమాసిక పన్ను చెల్లింపు గడువులు, అడ్వాన్స్ ట్యాక్స్ చెల్లింపులు, లేదా ఆర్థిక సంవత్సర ముగింపులో నగదు నిల్వలను సర్దుబాటు చేసుకోవడం వంటివి. ఈ భారీ ఇన్స్టిట్యూషనల్ పెట్టుబడులు ఒకేసారి కదలడం వల్ల, నెలవారీ ఫ్లో డేటాలో అధిక అస్థిరత ఏర్పడుతుంది. ఈ సంస్థలు చట్టబద్ధమైన చెల్లింపు బాధ్యతలను తీర్చడానికి లేదా నిర్వహణ ఖర్చుల కోసం నిధులను ఉపసంహరించినప్పుడు, రీడెంప్షన్ నంబర్లలో తాత్కాలిక పెరుగుదల కనిపిస్తుంది. ఇది విస్తృత పెట్టుబడిదారుల దీర్ఘకాలిక సెంటిమెంట్ను ప్రతిబింబించదు.

నిర్దిష్ట కేటగిరీల పనితీరు

అతి తక్కువ మెచ్యూరిటీ పత్రాలను కలిగి ఉండే లిక్విడ్ ఫండ్స్, మే నెలలో ₹29,681 కోట్ల రీడెంప్షన్లతో అత్యధిక ఔట్ ఫ్లోలను ఎదుర్కొన్నాయి. ఏప్రిల్లో చూసిన భారీ ఇన్ఫ్లోలకు ఇది పూర్తి వ్యతిరేకం. అదేవిధంగా, కార్పొరేట్ బాండ్ ఫండ్స్ కూడా ₹7,010 కోట్ల ఔట్ ఫ్లోలను నమోదు చేశాయి. అయితే, తక్కువ రేటింగ్ ఉన్న బాండ్లలో పెట్టుబడి పెట్టే మరియు సాధారణంగా కొంచెం ఎక్కువ కాలం హోల్డింగ్ పీరియడ్స్కు ప్రాధాన్యతనిచ్చే క్రెడిట్ రిస్క్ ఫండ్స్, ₹49.5 కోట్ల స్వల్ప ఇన్ఫ్లోలతో సాపేక్షంగా స్థిరంగా ఉన్నాయి. ఈ స్థిరత్వం, కొంచెం ఎక్కువ కాలపరిమితి ఉన్న ఇన్వెస్టర్లు తమ స్థానాలకు కట్టుబడి ఉన్నారని సూచిస్తుంది. ఇది భారీ ఔట్ ఫ్లోలు స్వల్పకాలిక ఇన్స్టిట్యూషనల్ హోల్డింగ్స్లో కేంద్రీకృతమయ్యాయనే అభిప్రాయాన్ని బలపరుస్తుంది.

ఇన్వెస్టర్లు దీన్ని ఎలా అర్థం చేసుకోవాలి?

మార్కెట్ విశ్లేషకులు ఈ ట్రెండ్ను ఫిక్స్డ్-ఇన్కమ్ మార్కెట్లో నిర్మాణాత్మక మార్పుగా కాకుండా, 'సీజనల్ నాయిస్'గా అభివర్ణిస్తారు. నెలవారీ AMFI డేటాను పరిశీలిస్తున్నప్పుడు, ఇన్స్టిట్యూషనల్ ట్రెజరీ సైకిల్స్ నుండి వచ్చే 'నాయిస్' ను రిటైల్ భాగస్వామ్యం యొక్క వాస్తవ ట్రెండ్ నుండి వేరు చేయడం ముఖ్యం. ఔట్ ఫ్లోలు రిటైల్ ఇన్వెస్టర్లు విశ్వాసం కోల్పోవడం వల్ల అయితే, అది దీర్ఘకాలిక గిల్ట్ లేదా ఇన్కమ్ ఫండ్స్తో సహా వివిధ కేటగిరీలలో స్థిరంగా కనిపించేది, స్వల్పకాలిక నగదు నిర్వహణ కోసం ఉపయోగించే ఫండ్స్లో కేంద్రీకృతమయ్యేది కాదు.

ఇన్వెస్టర్లు ఏమి ట్రాక్ చేయాలి?

పన్ను, ట్రెజరీ సైకిల్స్ ముగిసిన తర్వాత అంచనాల ప్రకారం ఫ్లోస్ సాధారణ స్థితికి వస్తాయో లేదో చూడటానికి ఇన్వెస్టర్లు రాబోయే నెలల్లో డేటాను పర్యవేక్షించవచ్చు. ఇక్కడ కీలకమైన పాయింట్ ఔట్ ఫ్లోల సంఖ్య మాత్రమే కాదు, ఈ కదలికలు స్థిరమైన కాల వ్యవధిలో కొనసాగుతాయా లేదా అనేది చూడటం. రాబోయే నెలల్లో ఇన్స్టిట్యూషనల్ డబ్బు తిరిగి సిస్టమ్లోకి వస్తే, మే నెల ఔట్ ఫ్లోలు కేవలం సాధారణ కార్పొరేట్ నగదు నిర్వహణ ఫలితమే తప్ప, డెట్ మ్యూచువల్ ఫండ్స్ నుండి శాశ్వత మార్పు కాదని నిర్ధారిస్తుంది.