ఆదాయపు పన్ను చట్టంలోని సెక్షన్ 64 ప్రకారం, మీ భాగస్వామికి సరైన ప్రతిఫలం లేకుండా బదిలీ చేసిన ఆస్తుల నుంచి వచ్చే ఆదాయం, బదిలీ చేసిన వారి ఆదాయంగా పరిగణించబడుతుంది. దీన్నే 'క్లబ్బింగ్ ఆఫ్ ఇన్కమ్' అంటారు. పన్ను భారం తగ్గించుకోవడానికి ఆస్తులను తక్కువ ఆదాయపు వర్గాలకు బదిలీ చేయడాన్ని నిరోధించడమే దీని ముఖ్య ఉద్దేశ్యం. ఇన్వెస్టర్లు ఈ నిబంధనలను అర్థం చేసుకుని, సరైన రికార్డులు నిర్వహించడం చాలా ముఖ్యం. డిజిటల్ ఫైలింగ్ వల్ల తప్పులను గుర్తించడం సులభమైంది.

ఆదాయపు పన్ను సెక్షన్ 64: 'క్లబ్బింగ్ ఆఫ్ ఇన్కమ్' అంటే ఏమిటి?

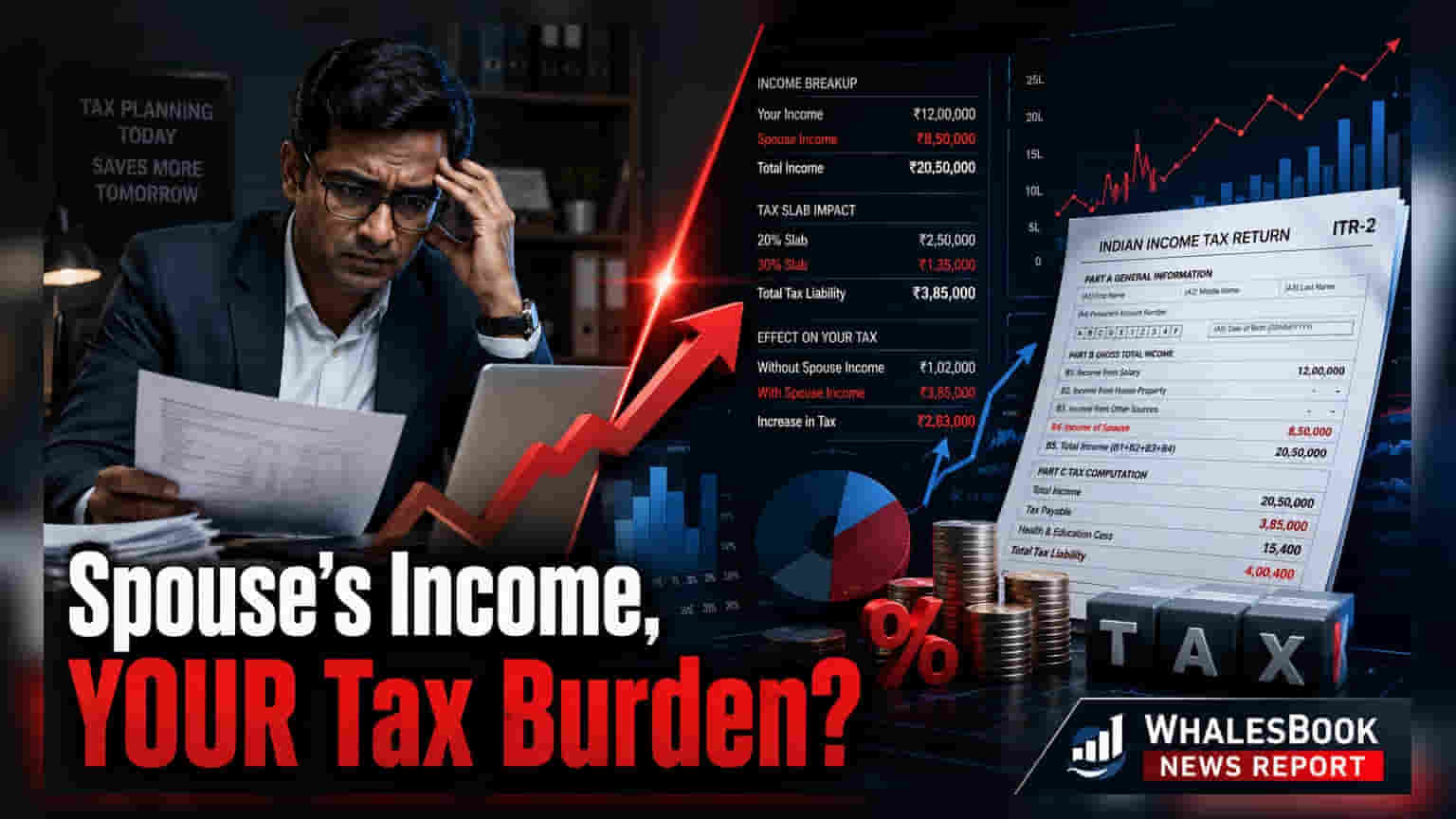

ఆదాయపు పన్ను చట్టంలో కొన్ని ప్రత్యేక నిబంధనలున్నాయి. వీటి ముఖ్య ఉద్దేశ్యం.. వ్యక్తులు తమ ఆదాయపు పన్ను భారాన్ని తగ్గించుకోవడానికి, తమ ఆస్తులను తక్కువ ఆదాయపు పన్ను స్లాబ్స్లో ఉన్న కుటుంబ సభ్యులకు బదిలీ చేయకుండా నిరోధించడం. దీనినే 'క్లబ్బింగ్ ఆఫ్ ఇన్కమ్' అంటారు. సెక్షన్ 64 ప్రకారం, మీరు మీ భాగస్వామికి (Spouse) ఏదైనా ఆస్తిని (డబ్బు, ప్రాపర్టీ, పెట్టుబడులు వంటివి) సరైన ప్రతిఫలం ('Adequate Consideration') లేకుండా బదిలీ చేస్తే, ఆ ఆస్తి నుంచి వచ్చే ఆదాయం మీ ఆదాయంగానే పరిగణించబడుతుంది. అంటే, పెట్టుబడి మీ భాగస్వామి పేరు మీద ఉన్నప్పటికీ, దానిపై వచ్చే వడ్డీ, డివిడెండ్లు లేదా అద్దె ఆదాయం మీ పన్ను రిటర్న్లో చూపించాల్సి ఉంటుంది.

ఏయే పెట్టుబడులపై ఈ నిబంధనలు వర్తిస్తాయి?

ఈ నిబంధనలు చాలా రకాల సాధారణ ఆర్థిక సాధనాలకు (Financial Instruments) వర్తిస్తాయి. మీరు మీ భాగస్వామికి డబ్బు బహుమతిగా ఇచ్చి, వారు ఆ డబ్బును ఫిక్స్డ్ డిపాజిట్లు, కార్పొరేట్ బాండ్స్ లేదా మ్యూచువల్ ఫండ్స్లో పెట్టుబడి పెడితే, ఆ పెట్టుబడులపై వచ్చే వడ్డీ లేదా లాభాలు క్లబ్బింగ్ నిబంధనలకు లోబడి ఉంటాయి. అదేవిధంగా, మీరు ఒక ఇంటిని మీ భాగస్వామికి ఉచితంగా బదిలీ చేస్తే, ఆ ఇంటిపై వచ్చే అద్దె ఆదాయం మీ పన్ను పరిధిలోకి వస్తుంది. పెట్టుబడి ఎవరి పేరు మీద ఉందనే దానితో సంబంధం లేకుండా, అసలు పెట్టుబడి మూలం (Source) ఎవరిదో, వారిపైనే పన్ను పడాలన్నది దీని ఉద్దేశ్యం.

'Adequate Consideration' ప్రాముఖ్యత

'Adequate Consideration' (సరైన ప్రతిఫలం) ఉంటేనే ఈ క్లబ్బింగ్ నిబంధనలు సాధారణంగా వర్తించవు. అంటే, మీ భాగస్వామి ఆ ఆస్తికి లేదా డబ్బుకు సరైన మార్కెట్ విలువను చెల్లించి ఉండాలి. ఒకవేళ మీ భాగస్వామి తమ సొంత ఆదాయం లేదా ఆస్తులతో పెట్టుబడి పెడితే, దానివల్ల వచ్చే ఆదాయం వారిదే అవుతుంది, మీ ఆదాయంతో కలపబడదు. అంతేకాకుండా, మీ భాగస్వామికి వారి సొంత వృత్తి నైపుణ్యాలు, అర్హతలు లేదా వ్యాపార కార్యకలాపాల ద్వారా సంపాదించిన ఆదాయం కూడా ఈ నిబంధనల నుంచి మినహాయింపు పొందుతుంది, మీరు వ్యాపారం ప్రారంభించడానికి తొలి పెట్టుబడి అందించినప్పటికీ.

ముఖ్యమైన మినహాయింపులు (Exceptions)

కొన్ని సందర్భాల్లో క్లబ్బింగ్ నిబంధనలు వర్తించవు. వివాహానికి ముందు చేసిన బదిలీలకు ఈ నిబంధనలు వర్తించవు. అలాగే, దంపతులు చట్టపరంగా విడిపోయినప్పుడు లేదా విడిగా జీవించడానికి అధికారిక ఒప్పందం చేసుకున్నప్పుడు జరిగే బదిలీల ఆదాయం క్లబ్ చేయబడదు. పన్ను చట్టాలు సంక్లిష్టంగా ఉండటం వల్ల, నిధుల మూలం (Source of funds) మరియు బదిలీ స్వభావంపై సరైన డాక్యుమెంటేషన్ నిర్వహించడం చాలా ముఖ్యం.

ఇప్పుడు ఎందుకు మరింత కఠినంగా మారింది?

గత కొన్నేళ్లుగా, ఆదాయపు పన్ను శాఖ తమ వార్షిక సమాచార ప్రకటన (Annual Information Statement - AIS) మరియు ఫారం 26AS ద్వారా ఆర్థిక లావాదేవీలను ట్రాక్ చేయడంలో చాలా మెరుగైంది. ఈ డిజిటల్ సాధనాలు ఒక వ్యక్తి యొక్క పాన్ (PAN) కు అనుసంధానించబడిన వడ్డీ, డివిడెండ్ మరియు ఆస్తి ఆదాయంపై సమగ్ర సమాచారాన్ని అందిస్తాయి. బహుమతిగా ఇచ్చిన ఆస్తుల నుంచి వచ్చే ఆదాయాన్ని సరిగ్గా నివేదించకపోతే, సిస్టమ్ ఆ వ్యత్యాసాన్ని ఆటోమేటిక్గా ఫ్లాగ్ చేయవచ్చు. దీనివల్ల పన్ను శాఖ నుంచి నోటీసులు, అదనపు పన్ను బాధ్యత, వడ్డీ ఛార్జీలు మరియు జరిమానాలు విధించే అవకాశం ఉంది. కాబట్టి, భాగస్వాముల మధ్య జరిగిన అన్ని ఆస్తి బదిలీలపై కచ్చితమైన రికార్డులు నిర్వహించడం, పన్ను దాఖలు సమయంలో పన్ను నిపుణులను సంప్రదించడం వల్ల నిబంధనలకు అనుగుణంగా ఉండవచ్చు మరియు భవిష్యత్తులో వివాదాలను నివారించవచ్చు.