నకిలీ పన్ను మినహాయింపులు (Fake Tax Deductions) క్లెయిమ్ చేయడం లేదా నకిలీ పత్రాలను ఉపయోగించడం వల్ల **200%** వరకు జరిమానాలు, క్రిమినల్ చర్యలు కూడా ఎదుర్కోవాల్సి వస్తుంది. మెరుగైన డేటా అనలిటిక్స్ తో ఆదాయపు పన్ను శాఖ (Income Tax Department) ఇప్పుడు తేలికగా తేడాలను గుర్తిస్తోంది. తప్పులను సరిదిద్దుకోవడానికి అప్డేటెడ్ రిటర్న్స్ ఫైల్ చేయడం మేలు.

పన్ను భారాన్ని తగ్గించుకోవడానికి నకిలీ మినహాయింపులు (Fake Deductions) లేదా నకిలీ పత్రాలను (Fabricated Documents) ఆశ్రయించే పన్ను చెల్లింపుదారులు తీవ్రమైన ఆర్థిక, చట్టపరమైన చిక్కులను ఎదుర్కొంటారు. ఆదాయపు పన్ను చట్టం (Income-tax Act) ప్రకారం, ఆదాయాన్ని తప్పుగా నివేదించిన వారిపై భారీ ఆర్థిక జరిమానాలు విధించడానికి, క్రిమినల్ చర్యలు ప్రారంభించడానికి పన్ను శాఖకు అధికారం ఉంది.

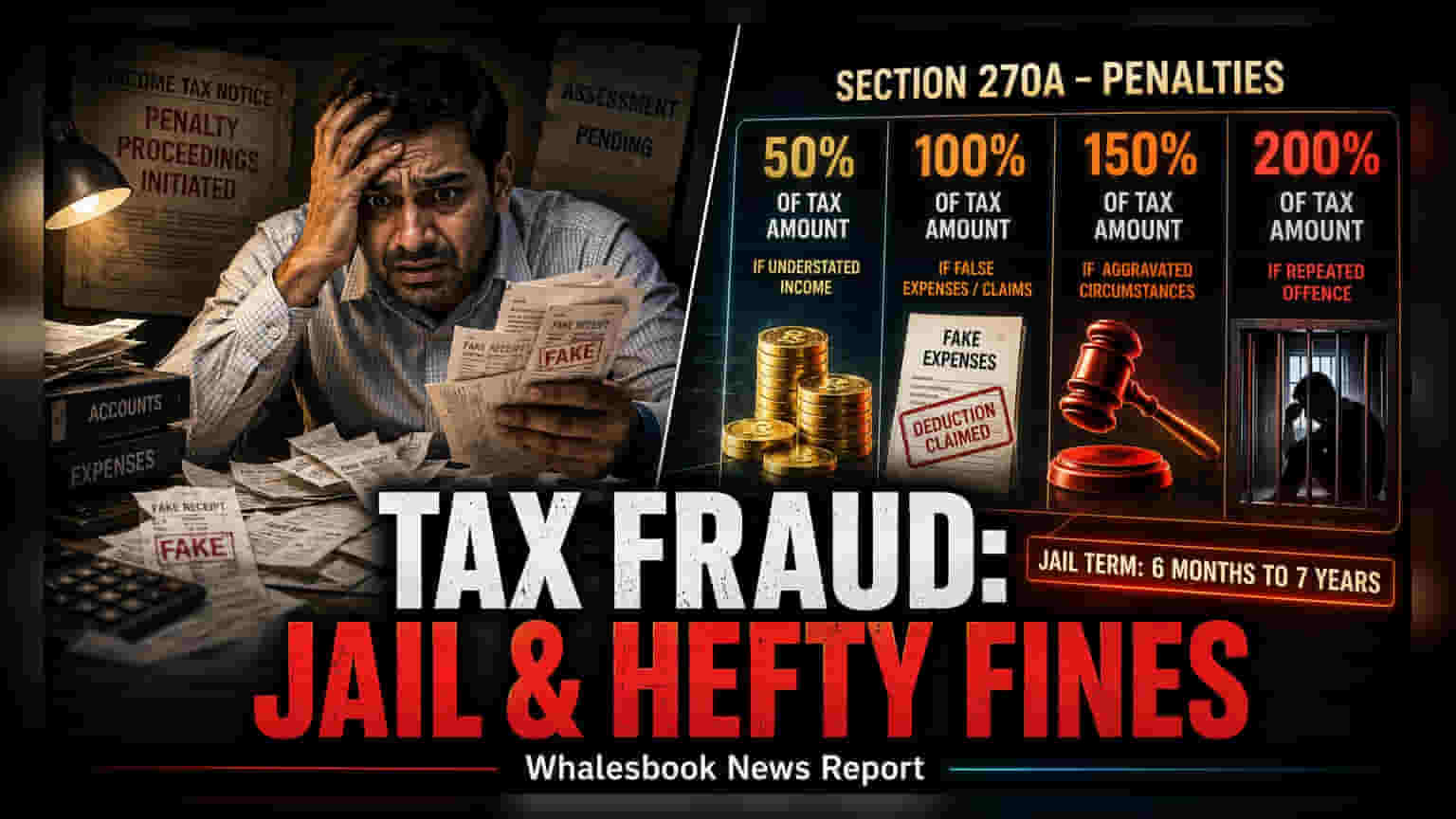

సెక్షన్ 270A కింద ఆర్థిక జరిమానాలు

ఆదాయపు పన్ను చట్టంలోని సెక్షన్ 270A, తక్కువగా నివేదించిన లేదా తప్పుగా నివేదించిన ఆదాయంపై చెల్లించాల్సిన పన్నులో 50% నుండి 200% వరకు జరిమానాలు విధిస్తుంది. పన్ను చెల్లింపుదారు పూర్తి ఆదాయాన్ని వెల్లడించడంలో విఫలమైనప్పుడు, తప్పుడు ఎంట్రీలు రికార్డ్ చేసినప్పుడు, లేదా సరైన ఆధారాలు లేకుండా ఖర్చులను క్లెయిమ్ చేసినప్పుడు ఈ నిబంధన వర్తిస్తుంది. తప్పుడు వాస్తవాలను దాచిపెట్టడం, పెట్టుబడులను రికార్డ్ చేయడంలో విఫలమవడం, లేదా అంతర్జాతీయ లావాదేవీలను నివేదించడంలో నిర్లక్ష్యం వహించడం వంటివి తప్పుగా నివేదించడం (Misreporting) పరిధిలోకి వస్తాయి. యాన్యువల్ ఇన్ఫర్మేషన్ స్టేట్మెంట్ (AIS) మరియు అధునాతన డేటా అనలిటిక్స్ (Data Analytics) అనుసంధానం వల్ల, గతంలో గుర్తించడం కష్టంగా ఉన్న ఆర్థిక డేటాలోని వ్యత్యాసాలను గుర్తించడానికి పన్ను అధికారులకు ఇప్పుడు మెరుగైన సామర్థ్యాలు ఉన్నాయి.

క్రిమినల్ విచారణ & చట్టపరమైన పరిణామాలు

ఆర్థిక జరిమానాలతో పాటు, ఫోర్జరీ పత్రాలు (Forged Documents) లేదా తప్పుడు ధృవీకరణలను ఉపయోగించడం పన్ను సమస్యను క్రిమినల్ వ్యవహారంగా మార్చగలదు. పన్ను ఎగవేతకు ఉద్దేశపూర్వకంగా ప్రయత్నించడాన్ని సెక్షన్ 276C వివరిస్తుంది, ఇది 6 నెలల నుండి 7 సంవత్సరాల వరకు కఠిన కారాగార శిక్షను కలిగి ఉంటుంది. అదేవిధంగా, సెక్షన్ 277 తప్పుడు ప్రకటనలు లేదా ధృవీకరణలను సమర్పించడాన్ని కవర్ చేస్తుంది, దీనికి 3 నెలల నుండి 7 సంవత్సరాల వరకు జైలు శిక్ష పడే అవకాశం ఉంది. ఈ కార్యకలాపాలకు సహకరించే వారు కూడా సెక్షన్ 278 కింద బాధ్యత వహించాల్సి ఉంటుంది.

ఫోర్జరీ పత్రాల వాడకం కేసులలో, అధికారులు ఫోర్జరీ మరియు మోసం (Forgery and Cheating) కు సంబంధించిన భారతీయ న్యాయ సంహిత (Bharatiya Nyaya Sanhita) నిబంధనలను కూడా అమలు చేయవచ్చు. ఇంకా, వ్యవస్థీకృత నకిలీ విరాళాల రసీదులు (Fake Donation Receipts) లేదా పెద్ద మొత్తంలో నగదు లావాదేవీల (Large Cash Trails) విషయంలో, ప్రివెన్షన్ ఆఫ్ మనీ లాండరింగ్ యాక్ట్ (PMLA) వర్తింపజేయబడవచ్చు, ఇది చట్టపరమైన ప్రక్రియ యొక్క తీవ్రతను గణనీయంగా పెంచుతుంది. ఒక అసెస్మెంట్ సంవత్సరంలో మోసపూరిత పద్ధతులు కనుగొనబడితే, పన్ను శాఖ మునుపటి సంవత్సరాల పునఃపరిశీలనను ప్రారంభించడానికి దారితీస్తుందని, ఇది చట్టపరమైన మరియు ఆర్థిక భారాన్ని పెంచుతుందని గమనించడం ముఖ్యం.

పన్ను రిటర్న్లను సరిదిద్దుకోవడం

డిజిటల్ పన్ను రికార్డుల కఠినమైన పరిశీలన దృష్ట్యా, పొరపాటున తప్పులు చేసిన పన్ను చెల్లింపుదారులు సవరించిన లేదా అప్డేటెడ్ రిటర్న్స్ను (Revised or Updated Returns) ఫైల్ చేయడానికి ప్రాధాన్యత ఇవ్వాలని నిపుణులు సూచిస్తున్నారు. ఆదాయ ప్రకటనలను స్వచ్ఛందంగా సరిదిద్దుకోవడం మరియు అన్ని క్లెయిమ్లు ప్రామాణికమైన బిల్లులు, రసీదులతో సమర్థించబడతాయని నిర్ధారించుకోవడం, పన్ను ఎగవేత దర్యాప్తులతో సంబంధం ఉన్న అధిక ఖర్చులు, ఒత్తిడి మరియు సంభావ్య దీర్ఘకాలిక జైలు శిక్షలను నివారించడంలో సహాయపడుతుంది. పన్ను శాఖ యొక్క ఆటోమేటెడ్ వెరిఫికేషన్ సిస్టమ్లను తట్టుకోవడానికి పారదర్శకమైన మరియు ఖచ్చితమైన రికార్డులను నిర్వహించడం ఏ వ్యక్తి లేదా వ్యాపారానికైనా అత్యంత వివేకవంతమైన చర్య.