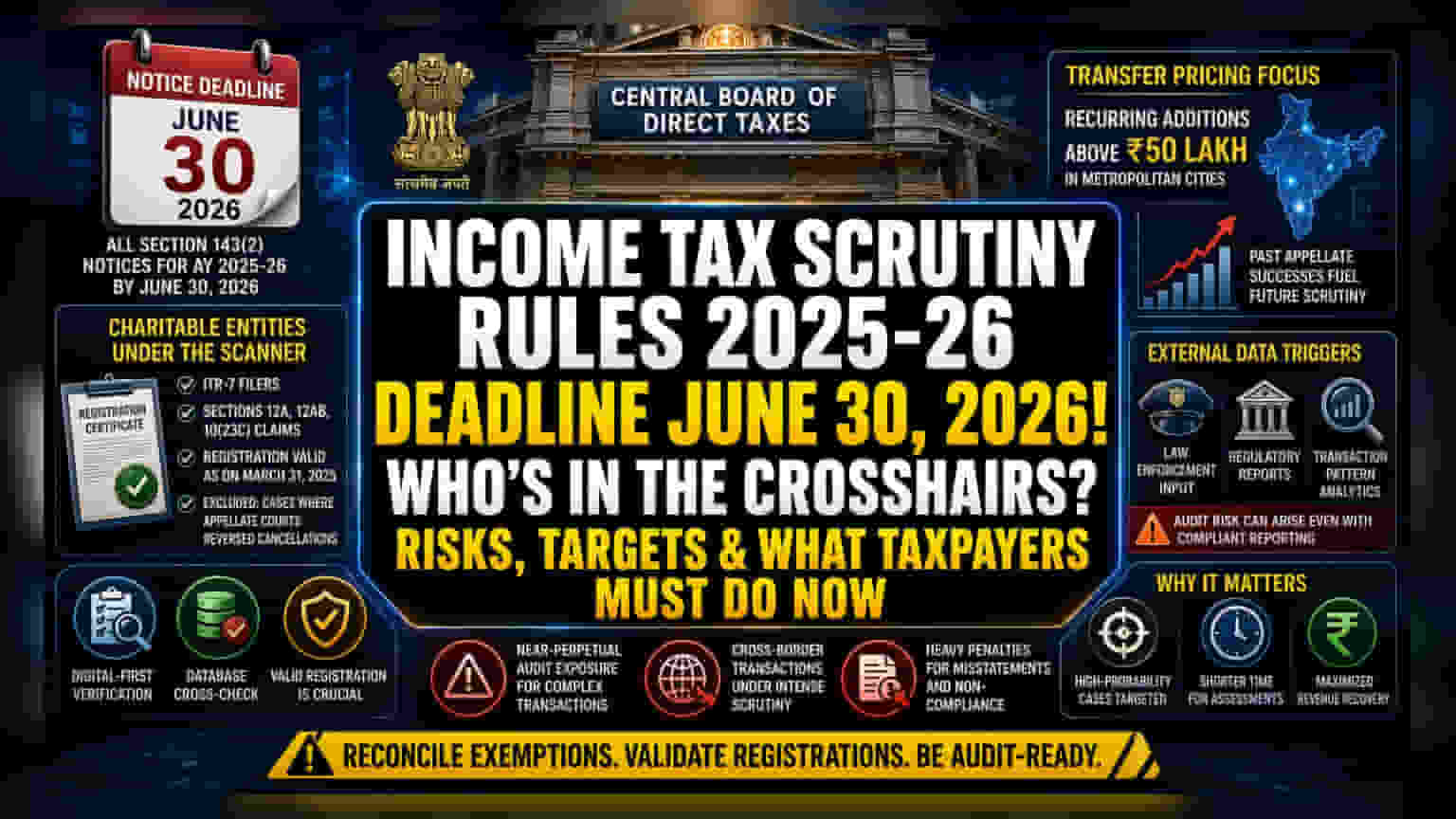

ఆడిట్ నిబంధనలు మరింత కఠినతరం

కేంద్ర ప్రత్యక్ష పన్నుల బోర్డు (CBDT) తాజాగా విడుదల చేసిన తనిఖీ మార్గదర్శకాలు, విధానపరమైన మార్పుల కంటే వ్యూహాత్మక సర్దుబాట్లను సూచిస్తున్నాయి. 2025-26 ఆర్థిక సంవత్సరానికి సంబంధించిన సెక్షన్ 143(2) నోటీసులన్నీ 2026 జూన్ 30 నాటికి పన్ను చెల్లింపుదారులకు చేరాలని ఆదేశించడం ద్వారా, పన్ను అధికారులు తమ పరిపాలనా జోక్యం కోసం సమయాన్ని గణనీయంగా కుదించారు. ఈ కాలపరిమితి, ముఖ్యంగా బదిలీ ధరల నిబంధనల పరిధిలోకి వచ్చే సంస్థలు, అధిక నికర విలువ కలిగిన సంస్థలకు సంబంధించిన కేసులలో అత్యధికంగా ఆదాయాన్ని తిరిగి పొందే అవకాశాలపై ఆడిట్ విభాగాలను ప్రాధాన్యతనిచ్చేలా చేస్తుంది.

స్వచ్ఛంద సంస్థలపై ప్రత్యేక దృష్టి

స్వచ్ఛంద సంస్థలకు సంబంధించిన ఆదాయపు పన్ను రిటర్నుల ఎంపికలో, డిజిటల్-ఫస్ట్ ధృవీకరణ వైపు ఒక మార్పు కనిపిస్తోంది. ITR-7 ఫైల్ చేస్తూ, సెక్షన్లు 12A, 12AB, లేదా 10(23C) కింద మినహాయింపులను క్లెయిమ్ చేసే సంస్థలు, మార్చి 31, 2025 నాటికి వాటి రిజిస్ట్రేషన్ స్థితి చెల్లనిదిగా కనిపిస్తే, అధిక రిస్క్ ను ఎదుర్కొంటాయి. రిజిస్ట్రేషన్ చెల్లుబాటుపై ఈ దృష్టి, పన్ను శాఖ తన అంతర్గత డేటాబేస్ను వార్షిక ఫైలింగ్లతో క్రాస్-రిఫరెన్స్ చేస్తూ, లాభాపేక్ష లేని సంస్థలలో క్లరికల్ లోపాలను లేదా ఉద్దేశపూర్వక ఎగవేత వ్యూహాలను గుర్తించడానికి ప్రయత్నిస్తోందని సూచిస్తుంది. అప్పీల్ కోర్టులు రద్దులను తిరస్కరించిన కేసులను మినహాయించడం ఒక అవసరమైన బఫర్గా పనిచేస్తుంది, అయినప్పటికీ పన్ను చెల్లింపుదారు తమ రిజిస్ట్రేషన్ స్థితి సెంట్రల్ లెడ్జర్లో తాజాగా ఉందని నిర్ధారించుకోవాలి.

కార్పొరేట్లకు రిస్క్

కార్పొరేట్ పన్ను చెల్లింపుదారులకు, ముఖ్యంగా బహుళజాతి సంస్థల అనుబంధ సంస్థలకు, బదిలీ ధరల సర్దుబాట్లలో తరచుగా పాల్గొనేవారికి ఇది ఒక సవాలుగా మారనుంది. మెట్రోపాలిటన్ నగరాల్లో ₹50 లక్షల పరిమితి, సంక్లిష్టమైన క్రాస్-బోర్డర్ లావాదేవీలు కలిగిన కంపెనీలకు అధిక-ప్రమాద వాతావరణాన్ని సృష్టిస్తుంది. ఆదాయపు శాఖ ఇప్పటికే ఇలాంటి సమస్యలపై అప్పీలేట్ ఫోరమ్లలో విజయం సాధించినందున, ప్రస్తుత తనిఖీ విధానం స్థిరపడిన చట్టపరమైన వ్యాఖ్యానాలపై ఆదాయాన్ని వసూలు చేయడానికి రూపొందించబడిన ఒక ఆటోమేటెడ్ ఎన్ఫోర్స్మెంట్ సాధనంగా పనిచేస్తుంది. బాహ్య చట్ట అమలు మరియు నియంత్రణ సంస్థల నుండి సమాచారంపై ఆధారపడటం వలన 'బ్లాక్ బాక్స్' వేరియబుల్ కూడా ప్రవేశపెట్టబడుతుంది, ఇక్కడ అంతర్గత సమ్మతి ప్రమాణాలు రిపోర్టింగ్ కోసం సరిపోవచ్చు, కానీ లావాదేవీ నమూనాలకు సంబంధించిన బాహ్య డేటా స్ట్రీమ్లు పన్ను పారదర్శకతతో సంబంధం లేకుండా తప్పనిసరి దర్యాప్తును ప్రేరేపించవచ్చు.

భవిష్యత్తు మార్గం

ఈ మార్గదర్శకాల అంచనాను స్థిరీకరణ చర్యగా మార్కెట్ చేస్తున్నప్పటికీ, ఇది మాన్యువల్ ఎంపికపై తక్కువ ఆధారపడే ఒక పరిణితి చెందిన, ఆటోమేటెడ్ వ్యవస్థను సూచిస్తుంది. విదేశీ అకౌంటింగ్ మరియు అంతర్జాతీయ రిపోర్టింగ్ ప్రమాణాల మధ్య వ్యత్యాసాలను గుర్తించడానికి డిపార్ట్మెంట్ అధునాతన డేటా అనలిటిక్స్ను ఉపయోగిస్తున్నందున, పన్ను చెల్లింపుదారులు ఈ ప్రమాణాల యొక్క కఠినమైన అనువర్తనాన్ని ఆశించాలి. జూన్ 30 నోటీసు గడువుతో ముడిపడి ఉన్న నష్టాలను ముందుగానే తగ్గించడానికి, అన్ని మినహాయింపు క్లెయిమ్లను చెల్లుబాటు అయ్యే రిజిస్ట్రేషన్ సర్టిఫికేట్లతో సరిపోల్చడంపై ఆర్థిక విభాగాల తక్షణ దృష్టి ఉండాలి.