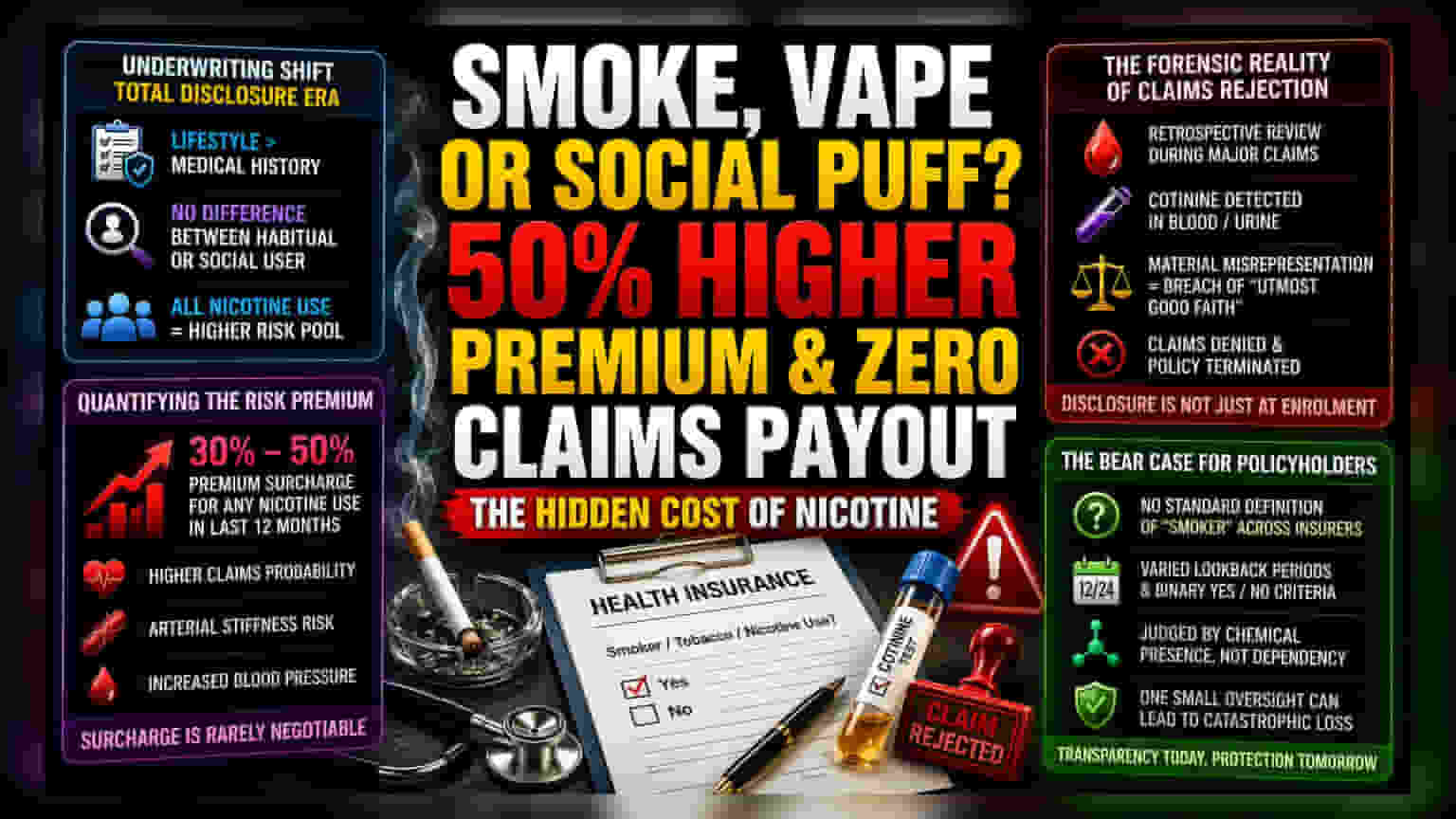

ఇన్సూరెన్స్ అండర్రైటింగ్లో కొత్త మార్పులు

ఆరోగ్య బీమా (Health Insurance) తీసుకోవడానికి ముందు ఇక మెడికల్ హిస్టరీ మాత్రమే కాదు, మీ జీవనశైలి అలవాట్లు కూడా కీలకంగా మారాయి. ఇప్పుడు ఇన్సూరెన్స్ కంపెనీలు రిస్క్ తగ్గించుకోవడంపై ఎక్కువ దృష్టి పెడుతున్నాయి. దీంతో, అలవాటుగా తాగే స్మోకర్లకు, అప్పుడప్పుడు తాగే వారికి మధ్య తేడాను గుర్తించడం దాదాపు కష్టమైపోయింది. దీనివల్ల, తక్కువగా నికోటిన్ వాడేవారికి కూడా ప్రీమియంలు భారీగా పెరుగుతున్నాయి.

రిస్క్ ప్రీమియం ఎంత పెరుగుతోంది?

ఇన్సూరెన్స్ కంపెనీలు తమ డేటా మోడల్స్ ప్రకారం రిస్క్ను అంచనా వేస్తాయి. ఒక అప్లికెంట్ స్మోకర్గా చెప్పుకుంటే, వారిని మరింత లోతుగా పరిశీలిస్తారు. దీర్ఘకాలంలో శ్వాసకోశ లేదా గుండె సంబంధిత సమస్యలు వచ్చే అవకాశాలను అంచనా వేస్తారు. ప్రస్తుత మార్కెట్ పరిస్థితుల్లో, గత ఏడాది కాలంలో ఎప్పుడైనా నికోటిన్ వాడినట్లు తేలితే, ప్రీమియంపై 30% నుండి 50% వరకు అదనపు భారం పడుతోంది. నికోటిన్ వాడకం వల్ల రక్తనాళాలు గట్టిపడటం, బీపీ పెరగడం వంటి సమస్యలు రావడం ఖాయం అని, ఇది మితంగా వాడేవారిలో కూడా కనిపిస్తుందని కంపెనీలు చెబుతున్నాయి.

క్లెయిమ్ రిజెక్ట్ అయితే ఏంటి పరిస్థితి?

ప్రీమియం పెరగడమే కాదు, నిజమైన ప్రమాదం క్లెయిమ్ టైమ్లో ఉంటుంది. చాలామంది పాలసీ తీసుకునేటప్పుడు మాత్రమే నిజం చెప్పాలి అనుకుంటారు. కానీ, ఇన్సూరెన్స్ కంపెనీలు పెద్ద క్లెయిమ్స్ వచ్చినప్పుడు పాత వివరాలను కూడా వెనక్కి వెళ్లి పరిశీలిస్తాయి. ఆసుపత్రిలో చేరినప్పుడు చేసిన బ్లడ్ లేదా యూరిన్ టెస్టుల్లో నికోటిన్ మెటబొలైట్ అయిన 'కోటినైన్' (Cotinine) తేలితే, అప్లికేషన్ సమయంలో చెప్పిన వివరాలకు, బయటపడిన జీవసంబంధిత ఆధారాలకు మధ్య తేడా ఉందని భావిస్తారు. దీన్ని 'మెటీరియల్ మిస్రెప్రజెంటేషన్' (Material Misrepresentation) గా పరిగణించి, పాలసీని పూర్తిగా రద్దు చేసే అవకాశం ఉంటుంది. దీనివల్ల పూర్తి కవరేజీని కోల్పోతారు.

పాలసీదారులకు ఎందుకు ఈ కష్టాలు?

ఇన్సూరెన్స్ కంపెనీలు తమ పూల్స్ను నిలబెట్టుకోవడానికి ఈ కఠిన నిబంధనలు అవసరమని భావిస్తున్నాయి. అయితే, 'స్మోకర్' అనే పదానికి స్పష్టమైన నిర్వచనం లేకపోవడం వినియోగదారులకు ఇబ్బందికరంగా మారింది. కొందరు ఫ్రీక్వెన్సీని బట్టి, మరికొందరు గత 12 లేదా 24 నెలల్లో వాడినారా లేదా అన్నదానిపై ఆధారపడి నిర్వచిస్తున్నారు. ఈ అస్పష్టత అప్రమత్తంగా లేనివారికి ఉచ్చులా మారింది. అంతేకాదు, కోటినైన్ వంటి జీవసంబంధిత మార్కర్లపై ఆధారపడటం వల్ల, దీర్ఘకాలిక వ్యసనం కాకపోయినా, రసాయన ఉనికి ఆధారంగానే మిమ్మల్ని జడ్జ్ చేస్తున్నారు. దీనివల్ల, పాలసీ తీసుకునేటప్పుడు చిన్న పొరపాటు చేసినా, పెద్ద ఆరోగ్య సమస్య వచ్చినప్పుడు భారీ ఆర్థిక నష్టాలను ఎదుర్కోవాల్సి వస్తుంది.