చాలా హెల్త్ ఇన్సూరెన్స్ ప్లాన్లలో నిర్దిష్ట వెయిటింగ్ పీరియడ్స్, ఎక్స్క్లూజన్స్ ఉంటాయి. ఇవి పెద్ద ఆరోగ్య సంక్షోభాల్లో పాలసీదారులకు ఇబ్బందులు కలిగిస్తాయి. పెరుగుతున్న వైద్య ఖర్చులకు అనుగుణంగా మీ కవరేజీని సమీక్షించుకోవాలి. అత్యవసర సమయంలో ఊహించని ఖర్చులను నివారించడానికి ఈ పాలసీ పరిమితులను అర్థం చేసుకోవడం చాలా ముఖ్యం.

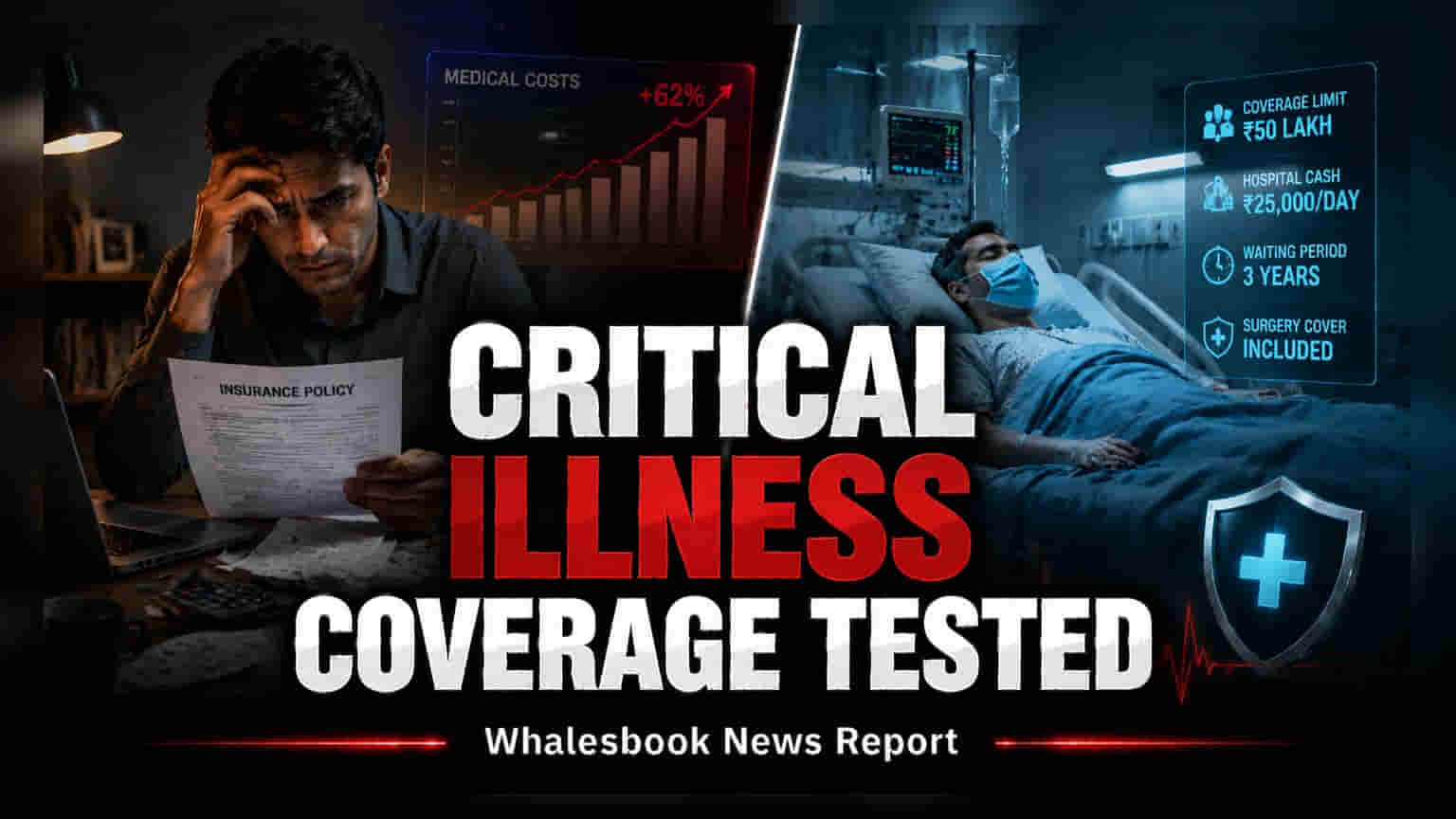

క్యాన్సర్, స్ట్రోక్, గుండె జబ్బులు, అవయవ వైఫల్యం వంటి తీవ్రమైన అనారోగ్యాలు (Critical Illnesses) ఆరోగ్యంపైనే కాకుండా ఆర్థికంగానూ తీవ్ర ప్రభావాన్ని చూపుతాయి. చాలా కుటుంబాలకు సాధారణ హెల్త్ ఇన్సూరెన్స్ ఉన్నప్పటికీ, తీవ్రమైన ఆరోగ్య సమస్యలకు సంబంధించిన కవరేజీ విషయంలో ఈ పాలసీలకు కొన్ని పరిమితులు ఉన్నాయని చాలామందికి తెలియదు. భారతదేశంలో హెల్త్ ఇన్సూరెన్స్ ఉత్పత్తులు ప్రామాణికంగా లేనందున, ప్రతి పాలసీ డాక్యుమెంట్ క్లెయిమ్ సెటిల్మెంట్ను ప్రభావితం చేసే ప్రత్యేక నిబంధనలను కలిగి ఉంటుంది.

వెయిటింగ్ పీరియడ్స్, ఎక్స్క్లూజన్స్ ప్రాముఖ్యత

ఏ ఇన్సూరెన్స్ ప్లాన్లోనైనా వెయిటింగ్ పీరియడ్ ఒక కీలకమైన అంశం. చాలా పాలసీలు కొన్ని అనారోగ్యాలకు మొదటి రోజు నుంచే కవర్ ఇవ్వవు. బదులుగా, కొన్ని షరతులకు క్లెయిమ్ చేయడానికి ముందు నిర్దిష్ట కాలవ్యవధి (30 రోజుల నుండి కొన్ని సంవత్సరాల వరకు) అవసరం. ఈ వెయిటింగ్ పీరియడ్స్ ఎంతకాలం ఉంటాయో తెలుసుకోవడానికి పాలసీదారుడు తన ప్లాన్ డాక్యుమెంట్ను ధృవీకరించుకోవాలి. అంతేకాకుండా, పాలసీలలో తరచుగా నిర్దిష్ట ఎక్స్క్లూజన్స్ ఉంటాయి – అంటే ఇన్సూరర్ చెల్లించని పరిస్థితులు లేదా చికిత్సలు. వైద్య అత్యవసర పరిస్థితిలో ఆశ్చర్యానికి గురికాకుండా ఉండటానికి వీటిని ముందుగానే గుర్తించడం చాలా ముఖ్యం.

కవరేజ్ సరిపోతుందో లేదో అంచనా వేయడం

కొన్నేళ్ల క్రితం కొనుగోలు చేసిన పాలసీ నేడు సరిపడా రక్షణను అందిస్తుందని అనుకోవడం ఒక సాధారణ పొరపాటు. వైద్య ద్రవ్యోల్బణం (Medical Inflation) కారణంగా అధునాతన చికిత్సలు, ప్రక్రియలు, ఆసుపత్రి ఖర్చులు గణనీయంగా పెరిగినందున, ఒకప్పుడు సరిపోతుందని భావించిన బీమా మొత్తం (Sum Insured) ఇప్పుడు వాస్తవ ఖర్చులకు తక్కువగా ఉండవచ్చు. పాలసీదారులు తమ ప్రస్తుత కవరేజీని ప్రస్తుత మార్కెట్ ఖర్చులతో క్రమం తప్పకుండా పోల్చుకోవాలి. ప్లాన్లో చేర్చబడిన వ్యాధుల జాబితాను సరిగ్గా ధృవీకరించుకోవడం కూడా ముఖ్యం. కొన్ని సమగ్ర పాలసీలు అనేక రకాల ప్రధాన వ్యాధులను కవర్ చేసినప్పటికీ, మరికొన్ని చాలా పరిమితంగా ఉంటాయి. పాలసీ షెడ్యూల్లో ఒక నిర్దిష్ట అనారోగ్యం జాబితా చేయబడకపోతే, సంబంధిత ఖర్చులను భరించడానికి ఇన్సూరెన్స్ కంపెనీకి ఎలాంటి బాధ్యత ఉండదు.

పాలసీదారులకు తదుపరి చర్యలు

ఆరోగ్య సంక్షోభం కోసం వేచి ఉండటానికి బదులుగా, వ్యక్తులు తమ పాలసీ షెడ్యూల్ మరియు సేవా నిబంధనలను చురుకుగా సమీక్షించాలి. పాలసీ పరిమితంగా లేదా అందించిన మొత్తం పరంగా సరిపోదని తేలితే, ఇన్సూరెన్స్ సలహాదారుతో లేదా ప్రొవైడర్తో టాప్-అప్ ప్లాన్లు లేదా రైడర్ల గురించి మాట్లాడటం సరైన చర్య. ఆధునిక వైద్య చికిత్సల అధిక ఖర్చులు మరియు మీ ప్రస్తుత ఆర్థిక రక్షణ మధ్య అంతరాన్ని తగ్గించడం పాలసీదారుల ప్రాథమిక లక్ష్యం కావాలి, తద్వారా ఊహించని ఆరోగ్య అత్యవసర పరిస్థితిలో పొదుపులు ఖాళీ కాకుండా ఉంటాయి.