భారతదేశంలో పారామెట్రిక్ ఇన్సూరెన్స్ క్రమంగా ప్రాచుర్యం పొందుతోంది. వాతావరణ సంబంధిత ఆర్థిక నష్టాలకు ఇది ఒక వేగవంతమైన, ట్రిగ్గర్-ఆధారిత పరిష్కారం. సాంప్రదాయ పాలసీల వలె కాకుండా, ఇది వర్షపాతం లేదా గాలి వేగం వంటి సంఘటనల ఆధారంగా వ్యాపారాలకు, రైతులకు తక్షణమే ఆర్థిక సహాయం అందిస్తుంది. పెట్టుబడిదారులకు, ఇది జనరల్ ఇన్సూరెన్స్ కంపెనీలు వాతావరణ నష్టాలను ఎలా నిర్వహిస్తాయి, కొత్త మార్కెట్లను ఎలా చేరుకుంటాయో తెలియజేస్తుంది. అయితే, బేసిస్ రిస్క్, నాణ్యమైన వాతావరణ డేటా అవసరం వంటి ప్రత్యేక సవాళ్లు కూడా ఉన్నాయి.

అసలు ఏం జరిగింది?

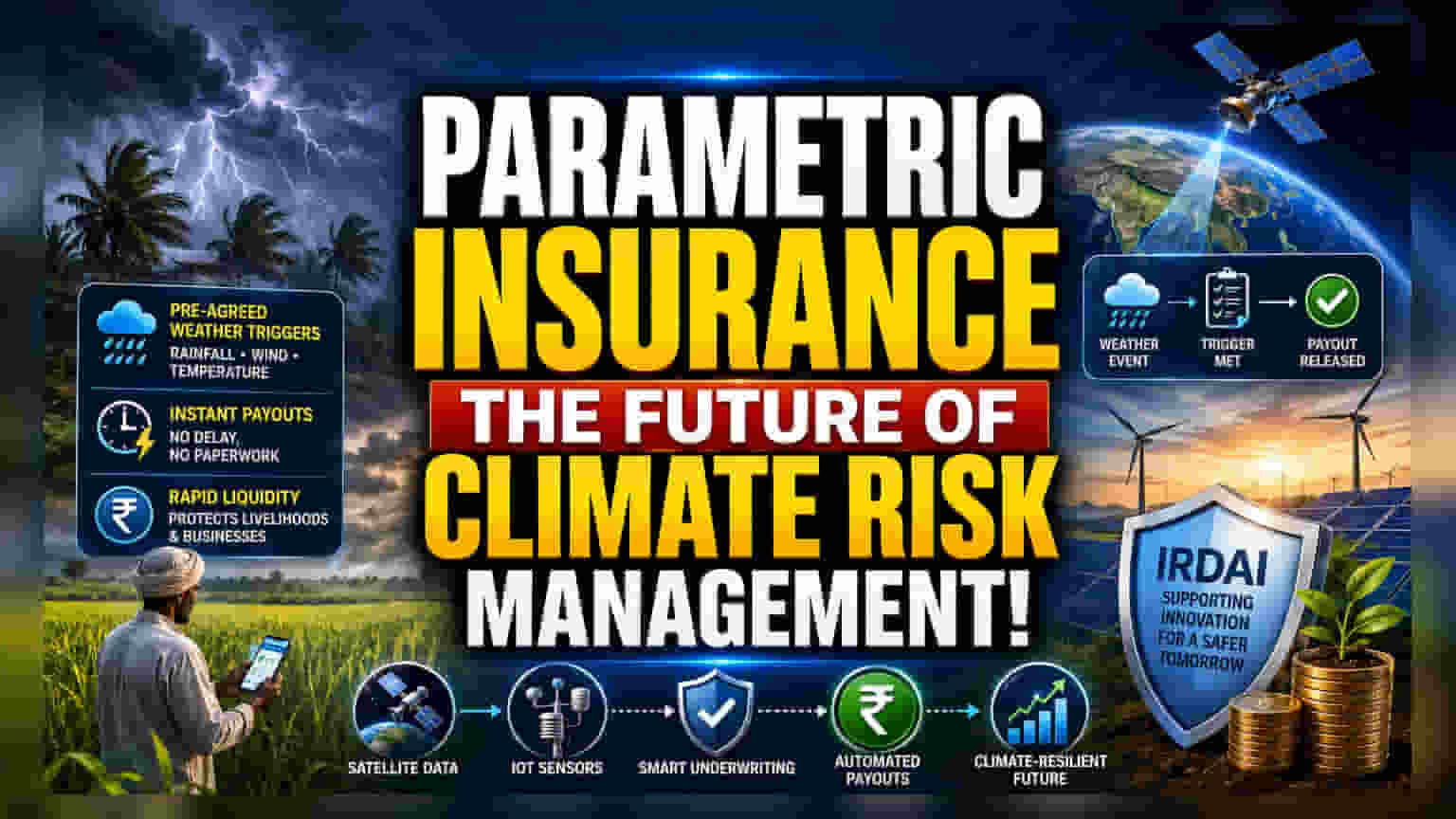

తీవ్రమైన వాతావరణం వల్ల కలిగే ఆర్థిక నష్టాలను నిర్వహించడానికి భారతదేశంలో పారామెట్రిక్ ఇన్సూరెన్స్ ఒక ముఖ్యమైన సాధనంగా మారుతోంది. భౌతిక నష్టం జరిగినట్లు నష్టపరిహార అధికారి నిర్ధారించిన తర్వాత మాత్రమే క్లెయిమ్లు చెల్లించే ప్రామాణిక బీమా పాలసీలకు భిన్నంగా, పారామెట్రిక్ ఇన్సూరెన్స్ ముందే అంగీకరించిన ట్రిగ్గర్లపై పనిచేస్తుంది. నిర్దిష్ట వాతావరణ సంఘటన జరిగితే—ఉదాహరణకు, వర్షపాతం ఒక నిర్దిష్ట పరిమితిని దాటడం లేదా గాలి వేగం నిర్వచించిన పరిమితిని చేరడం వంటివి—బీమా కంపెనీ పాలసీదారునికి తక్షణమే ముందే నిర్ణయించిన మొత్తాన్ని చెల్లిస్తుంది. ఈ ఉత్పత్తి రైతులు, వ్యాపారాలు, ప్రభుత్వ సంస్థలకు సుదీర్ఘమైన క్లెయిమ్ విచారణ ప్రక్రియ అవసరం లేకుండానే త్వరితగతిన ద్రవ్యతను అందించడానికి రూపొందించబడింది.

పెట్టుబడిదారులకు ఇది ఎందుకు ముఖ్యం?

పారామెట్రిక్ ఇన్సూరెన్స్ వృద్ధి, భారతీయ జనరల్ ఇన్సూరెన్స్ రంగంలో వాతావరణ-స్థితిస్థాపక ఉత్పత్తి రూపకల్పన వైపు ఒక మార్పును సూచిస్తుంది. బీమా కంపెనీలకు, ఈ ఉత్పత్తి చిన్న కమతాల రైతులు లేదా వాతావరణ పరిస్థితులకు ఎక్కువగా సున్నితంగా ఉండే పునరుత్పాదక ఇంధన ప్రాజెక్టుల వంటి అన్వేషించని మార్కెట్లను చేరుకోవడంలో సహాయపడుతుంది. చెల్లింపు ప్రక్రియను ఆటోమేట్ చేయడం ద్వారా, బీమాదారులు తమ పరిపాలనా ఖర్చులను తగ్గించవచ్చు, కార్యాచరణ సామర్థ్యాన్ని మెరుగుపరచవచ్చు. ఇన్సూరెన్స్ స్థలాన్ని ట్రాక్ చేసే పెట్టుబడిదారులు, ఉపగ్రహ డేటా, IoT వాతావరణ స్టేషన్లను తమ అండర్రైటింగ్లో విలీనం చేయడానికి కంపెనీలు సాంకేతికతను ఎలా అవలంబిస్తాయో చూడవచ్చు, ఎందుకంటే ఇవి ఈ పాలసీల ఖచ్చితత్వానికి కీలకమైనవి.

సంప్రదాయ బీమా నుండి ఇది ఎలా భిన్నంగా ఉంటుంది?

సంప్రదాయ బీమా, తరచుగా ఇండెమ్నిటీ-ఆధారిత బీమా అని పిలుస్తారు, వాస్తవంగా జరిగిన నష్టాన్ని తిరిగి చెల్లించడంపై దృష్టి పెడుతుంది. దీనికి సైట్ సందర్శన, నష్టం అంచనా, చర్చలు అవసరం, ఇది వారాలు లేదా నెలలు పట్టవచ్చు. దీనికి విరుద్ధంగా, పారామెట్రిక్ ఇన్సూరెన్స్ బైనరీగా ఉంటుంది: ట్రిగ్గర్ కలిస్తే, చెల్లింపు జరుగుతుంది. తుఫానులు లేదా కరువులు వంటి సంఘటనల కారణంగా సరఫరా గొలుసు అంతరాయాలు లేదా ఆకస్మిక ఆదాయ నష్టాన్ని ఎదుర్కొనే వ్యాపారాలకు ఈ వేగం చాలా ముఖ్యం. ఇది ఆర్థిక బఫర్గా పనిచేస్తుంది, పాలసీదారులు సుదీర్ఘమైన క్లెయిమ్ ప్రక్రియ కోసం వేచి ఉండకుండా, విపత్తు తర్వాత వెంటనే నగదు ప్రవాహాన్ని నిర్వహించడానికి అనుమతిస్తుంది.

IRDAI మరియు టెక్నాలజీ పాత్ర

ఈ ఉత్పత్తుల అభివృద్ధికి తరచుగా ఆవిష్కరణలను ప్రోత్సహించడానికి నియంత్రణ ప్రయత్నాల మద్దతు ఉంటుంది. భారతదేశ బీమా నియంత్రణ మరియు అభివృద్ధి అథారిటీ (IRDAI) బీమా సంస్థలను నియంత్రణ శాండ్బాక్స్ల ద్వారా వినూత్న ఉత్పత్తులను ప్రయోగించడానికి ప్రోత్సహిస్తోంది, ఇవి నియంత్రిత వాతావరణంలో పారామెట్రిక్ కవర్స్ వంటి కొత్త ఆలోచనలను పరీక్షించడానికి అనుమతిస్తాయి. అంతేకాకుండా, ఈ ఉత్పత్తుల విజయం వాతావరణ డేటా నాణ్యత, లభ్యతపై ఎక్కువగా ఆధారపడి ఉంటుంది. పాలసీదారు ఎదుర్కొంటున్న నష్టాలను ట్రిగ్గర్లు న్యాయంగా, కచ్చితంగా ప్రతిబింబించేలా చూడటానికి అధునాతన విశ్లేషణలు, ఉపగ్రహ చిత్రాలు, స్థానిక వాతావరణ సెన్సార్ నెట్వర్క్ల వాడకం అవసరం.

ప్రధాన నష్టాలను అర్థం చేసుకోవడం

పారామెట్రిక్ ఇన్సూరెన్స్ వేగాన్ని అందిస్తున్నప్పటికీ, ఇది 'బేసిస్ రిస్క్' అని పిలువబడే ఒక ప్రత్యేకమైన నష్టాన్ని కలిగి ఉంటుంది. పాలసీదారు వాతావరణ సంఘటన నుండి వాస్తవంగా నష్టాన్ని ఎదుర్కొన్నప్పుడు, కానీ బీమా ట్రిగ్గర్ నెరవేరనప్పుడు, అంటే ఎటువంటి చెల్లింపు జరగనప్పుడు ఇది సంభవిస్తుంది. ఉదాహరణకు, తేమతో సంబంధం ఉన్న తెగులు వ్యాప్తి వల్ల పంట నాశనం కావచ్చు, కానీ పాలసీ కేవలం వర్షపాతాన్ని మాత్రమే కవర్ చేస్తే, రైతుకు ఎటువంటి పరిహారం రాదు. ప్రత్యామ్నాయంగా, ట్రిగ్గర్ నెరవేర్చవచ్చు, కానీ చెల్లింపు మొత్తం వాస్తవ నష్టాన్ని మించి ఉండవచ్చు. ఈ నష్టానికి బీమా కంపెనీలు పాలసీదారుపై వాస్తవ ఆర్థిక ప్రభావాన్ని బలంగా ప్రభావితం చేసే ట్రిగ్గర్లను రూపొందించడం అవసరం. ఈ అంతరాన్ని మెరుగైన డేటా మోడలింగ్ ద్వారా విజయవంతంగా తగ్గించగలరా అని పెట్టుబడిదారులు గమనించాలి.

పెట్టుబడిదారులు ఏమి ట్రాక్ చేయాలి?

ముందుకు చూస్తే, ప్రధాన పర్యవేక్షకులు ప్రధాన బీమా సంస్థల ద్వారా ఈ ఉత్పత్తుల స్వీకరణ రేటు, వాటిని సముచిత విభాగాలకు మించి విస్తరించే సామర్థ్యం. మార్కెట్ భాగస్వాములు IRDAI నుండి విస్తృత పంపిణీని సులభతరం చేసే నియంత్రణ నవీకరణలను కూడా ట్రాక్ చేయవచ్చు. అదనంగా, బీమా సంస్థలు అండర్రైటింగ్ క్రమశిక్షణను నిర్వహించగల, ఈ ఉత్పత్తులకు సమర్థవంతంగా ధర నిర్ణయించగల సామర్థ్యం కీలకమవుతుంది. రంగం అభివృద్ధి చెందుతున్నప్పుడు, ఈ వాతావరణ-సంబంధిత ఉత్పత్తుల పనితీరు, బీమా సంస్థలు దీర్ఘకాలిక పర్యావరణ నష్టాలను ఎంత బాగా నిర్వహిస్తున్నాయి, వాటి ఉత్పత్తి పోర్ట్ఫోలియోలను వైవిధ్యపరుస్తున్నాయి అనేదానికి ఒక ముఖ్యమైన సూచికగా ఉంటుంది.